Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

Ano: 2024

Banca:

Ibest

Órgão:

CRQ - 13ª Região - SC

Prova:

Ibest - 2024 - CRQ - 13ª Região - SC - Assistente Administrativo (Técnico em Contabilidade) |

Q3043243

Contabilidade Pública

Julgue o item.

O Plano de Contas Aplicado ao Setor Público

(PCASP) e o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), com abrangência nacional,

possibilitam o registro da aprovação e execução do

orçamento, resgatam o objeto da contabilidade – o

patrimônio, em consonância com a legislação

brasileira, os princípios da ciência contábil e a

convergência aos padrões internacionais.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Agente de Controle Interno |

Q3043064

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (2021, p. 66), em

se tratando de receitas públicas, “crédito ____________ é aquele que representa o montante do

imposto cobrado na operação anterior e objetiva neutralizar o efeito de recuperação dos impostos não

cumulativos, pelo qual o Estado se apropria do valor da isenção nas etapas subsequentes da circulação

da mercadoria”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Agente de Controle Interno |

Q3043063

Contabilidade Pública

Considerando as disposições da NBC TSP nº 25/2019, assinale a alternativa

INCORRETA quanto ao tratamento contábil dos Eventos Subsequentes.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Agente de Controle Interno |

Q3043062

Contabilidade Pública

Segundo as Normas de Contabilidade Aplicadas ao Setor Público, são critérios que

devem ser atendidos para o reconhecimento de uma provisão:

I. A existência de uma obrigação presente.

II. A probabilidade de que haverá uma saída de recursos (benefícios econômicos ou potencial de serviço).

III. A possibilidade de realizar uma estimativa confiável.

Quais estão corretos?

I. A existência de uma obrigação presente.

II. A probabilidade de que haverá uma saída de recursos (benefícios econômicos ou potencial de serviço).

III. A possibilidade de realizar uma estimativa confiável.

Quais estão corretos?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Agente de Controle Interno |

Q3043061

Contabilidade Pública

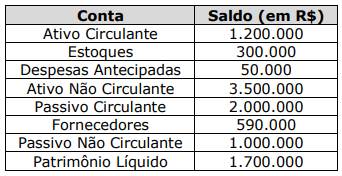

Em 31/12/2021, os demonstrativos contábeis da prefeitura municipal de uma cidade

apresentaram os seguintes saldos:

Qual é o índice de Liquidez Corrente?

Qual é o índice de Liquidez Corrente?

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042913

Contabilidade Pública

Julgue o item a seguir.

Conforme o Art. 64 da Lei 12.249/2010, a União tem autorização para renegociar ou estabelecer as condições financeiras e contratuais de operações de crédito com o Banco do Nordeste do Brasil S.A. até o montante de R$ 1.000.000.000,00, visando enquadrá-las como instrumento híbrido de capital e dívida apto a integrar seu patrimônio de referência, conforme definido pelo Conselho Monetário Nacional.

Conforme o Art. 64 da Lei 12.249/2010, a União tem autorização para renegociar ou estabelecer as condições financeiras e contratuais de operações de crédito com o Banco do Nordeste do Brasil S.A. até o montante de R$ 1.000.000.000,00, visando enquadrá-las como instrumento híbrido de capital e dívida apto a integrar seu patrimônio de referência, conforme definido pelo Conselho Monetário Nacional.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042910

Contabilidade Pública

Julgue o item a seguir.

A Lei do Orçamento (Lei nº 4.320/1964) não necessariamente requer uma discriminação minuciosa da receita e despesa para evidenciar a política econômico-financeira do Governo, podendo ser concebida de maneira simplificada, desconsiderando os princípios de unidade, universalidade e anualidade estipulados pelo Art. 2º.

A Lei do Orçamento (Lei nº 4.320/1964) não necessariamente requer uma discriminação minuciosa da receita e despesa para evidenciar a política econômico-financeira do Governo, podendo ser concebida de maneira simplificada, desconsiderando os princípios de unidade, universalidade e anualidade estipulados pelo Art. 2º.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042905

Contabilidade Pública

Julgue o item a seguir.

O objetivo primordial das entidades do setor público é a geração de lucros e retorno financeiro aos investidores, o que as torna suscetíveis à análise convencional da situação patrimonial, desempenho e fluxos de caixa. Portanto, os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) são estruturados para avaliar a rentabilidade dessas entidades e subsidiar decisões de investimento.

O objetivo primordial das entidades do setor público é a geração de lucros e retorno financeiro aos investidores, o que as torna suscetíveis à análise convencional da situação patrimonial, desempenho e fluxos de caixa. Portanto, os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) são estruturados para avaliar a rentabilidade dessas entidades e subsidiar decisões de investimento.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042896

Contabilidade Pública

Julgue o item a seguir.

O Saldo Patrimonial representa a diferença entre o total de ativos e passivos de uma entidade pública em determinado momento. Se os ativos forem maiores que os passivos, o saldo será positivo (superávit). Se os passivos forem maiores que os ativos, o saldo será negativo (déficit).

O Saldo Patrimonial representa a diferença entre o total de ativos e passivos de uma entidade pública em determinado momento. Se os ativos forem maiores que os passivos, o saldo será positivo (superávit). Se os passivos forem maiores que os ativos, o saldo será negativo (déficit).

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042893

Contabilidade Pública

Julgue o item a seguir.

A Lei do Orçamento (Lei nº 4.320/1964) não proíbe a consignação de dotações globais para atender diversas categorias de despesas, como pessoal, material, serviços de terceiros e transferências, sem a necessidade de detalhamento específico, em contravenção ao disposto pelo Art. 5º.

A Lei do Orçamento (Lei nº 4.320/1964) não proíbe a consignação de dotações globais para atender diversas categorias de despesas, como pessoal, material, serviços de terceiros e transferências, sem a necessidade de detalhamento específico, em contravenção ao disposto pelo Art. 5º.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042884

Contabilidade Pública

Julgue o item a seguir.

O Patrimônio Público refere-se ao conjunto de bens, direitos e obrigações pertencentes a entidades públicas, como governos, autarquias e fundações. Esse patrimônio é composto por ativos e passivos sendo fundamental para o funcionamento e prestação de serviços públicos.

O Patrimônio Público refere-se ao conjunto de bens, direitos e obrigações pertencentes a entidades públicas, como governos, autarquias e fundações. Esse patrimônio é composto por ativos e passivos sendo fundamental para o funcionamento e prestação de serviços públicos.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042879

Contabilidade Pública

Julgue o item a seguir.

A Lei nº 4.320/1964 não abrange necessariamente todas as receitas públicas, podendo excluir operações de crédito autorizadas por lei, tais como antecipação da receita, emissões de papel-moeda e outras entradas compensatórias, em discordância com o disposto pelo Art. 3º.

A Lei nº 4.320/1964 não abrange necessariamente todas as receitas públicas, podendo excluir operações de crédito autorizadas por lei, tais como antecipação da receita, emissões de papel-moeda e outras entradas compensatórias, em discordância com o disposto pelo Art. 3º.

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auditor de Controle Interno |

Q3042766

Contabilidade Pública

A respeito das classificações da despesa pública, assinale a afirmação CORRETA quanto a classificação programática.

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auditor de Controle Interno |

Q3042765

Contabilidade Pública

Pode-se afirmar que as chamadas receitas correntes

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auditor de Controle Interno |

Q3042763

Contabilidade Pública

Leia o excerto a seguir.

“É o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso.”

O trecho diz respeito ao valor

“É o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso.”

O trecho diz respeito ao valor

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auditor de Controle Interno |

Q3042761

Contabilidade Pública

Assinale a afirmação que contém uma despesa de transferência de capital.

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auditor de Controle Interno |

Q3042760

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, Restos a Pagar correspondem às despesas empenhadas, mas que não foram pagas até 31 de dezembro do exercício financeiro correspondente, por não ter havido a entrega, em tempo hábil, dos produtos adquiridos ou da prestação integral dos serviços. Acerca do tema, podemos afirmar que o(s) ativo(s) realizável(is), a longo prazo,

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auditor de Controle Interno |

Q3042759

Contabilidade Pública

Leia o excerto a seguir.

“O(A) _________________ evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.”

Assinale a alternativa que preenche corretamente a lacuna.

“O(A) _________________ evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.”

Assinale a alternativa que preenche corretamente a lacuna.

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Pindaí - BA

Prova:

COTEC - 2023 - Câmara de Pindaí - BA - Controlador Interno |

Q3042034

Contabilidade Pública

A finalidade principal dos grupos é demonstrar importantes agregados da despesa orçamentária. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) define cada grupo de despesa. De acordo com tal definição,

numere a segunda coluna de acordo com a primeira.

1. Pessoal e encargos Sociais. 2. Juros e encargos da dívida. 3. Outras despesas correntes. 4. Investimentos. 5. Inversões financeiras. 6. Amortização da dívida.

( ) Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, desde que observadas as restrições.

( ) Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

( ) Despesas orçamentárias com softwares e planejamento e execução de obras, inclusive com a aquisição de imóveis e de instalações, equipamentos e material permanente.

( ) Despesas orçamentárias com pessoal ativo e inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias.

( ) Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

( ) Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio alimentação, auxílio transporte, além de outras despesas da categoria econômica.

A sequência CORRETA, de cima para baixo, é:

1. Pessoal e encargos Sociais. 2. Juros e encargos da dívida. 3. Outras despesas correntes. 4. Investimentos. 5. Inversões financeiras. 6. Amortização da dívida.

( ) Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, desde que observadas as restrições.

( ) Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

( ) Despesas orçamentárias com softwares e planejamento e execução de obras, inclusive com a aquisição de imóveis e de instalações, equipamentos e material permanente.

( ) Despesas orçamentárias com pessoal ativo e inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias.

( ) Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

( ) Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio alimentação, auxílio transporte, além de outras despesas da categoria econômica.

A sequência CORRETA, de cima para baixo, é:

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Pindaí - BA

Prova:

COTEC - 2023 - Câmara de Pindaí - BA - Controlador Interno |

Q3042033

Contabilidade Pública

O Estado tem a responsabilidade de viabilizar o funcionamento dos serviços públicos definidos como essenciais e

que são demandados pela coletividade. Para atingir esse objetivo, necessita de recursos financeiros, os quais são

obtidos por meio de várias fontes, a fim de promover os serviços indispensáveis ao perfeito funcionamento das

atividades estatais e ao bem comum da população. Sobre os conceitos relacionados às finanças públicas, assinale a

alternativa CORRETA.