Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030531

Contabilidade Pública

De acordo com o parágrafo único do art. 36 da Lei 4.320/64,

os empenhos que correm à conta de créditos com vigência

plurienal e que não tenham sido liquidados serão computados

como Restos a Pagar:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030033

Contabilidade Pública

A Lei n° 14.133/2021 estabelece que, a critério

da autoridade competente, em cada caso, poderá

ser exigida, mediante previsão no edital, prestação

de garantia nas contratações de obras, serviços e

fornecimentos.

Em um contrato administrativo firmado pelo município de São José (contratante), em que houve a exigência de garantia, referente a uma obra, o contratado optou por oferecer a garantia em dinheiro. Para isso, efetuou depósito no valor de R$ 50.000 na conta corrente do contratante.

Nesse caso, no momento do recebimento dos recursos, o município de São José deve reconhecer:

Em um contrato administrativo firmado pelo município de São José (contratante), em que houve a exigência de garantia, referente a uma obra, o contratado optou por oferecer a garantia em dinheiro. Para isso, efetuou depósito no valor de R$ 50.000 na conta corrente do contratante.

Nesse caso, no momento do recebimento dos recursos, o município de São José deve reconhecer:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa |

Q3028722

Contabilidade Pública

Em decorrência de uma inconsistência no sistema de

contabilidade utilizado por um Tribunal Regional Federal, o

ordenador identificou que parte dos restos a pagar inscritos no

final do exercício anterior teve seus empenhos anulados

indevidamente no último dia do ano.

Para resolver essa questão, o referido servidor indicou corretamente, no exercício seguinte, que:

Para resolver essa questão, o referido servidor indicou corretamente, no exercício seguinte, que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa |

Q3028720

Contabilidade Pública

No último dia útil do mês, o contador responsável pela gestão de

pessoal inicia o processamento da folha de pagamentos para

reconhecimento do direito adquirido pelos servidores do

recebimento do salário de dezembro, a ser pago no quinto dia

útil do mês subsequente.

A partir do Plano de Contas Aplicado ao Setor Público (PCASP), o reconhecimento da transação, no último dia útil do mês, apresentará reflexo nas seguintes classes:

A partir do Plano de Contas Aplicado ao Setor Público (PCASP), o reconhecimento da transação, no último dia útil do mês, apresentará reflexo nas seguintes classes:

Q3027890

Contabilidade Pública

No dia 20/12/X0 o setor financeiro recebeu a fatura de energia do mês e verificou que não havia saldo na dotação para a despesa ser empenhada. O contador decidiu deixar para empenhar no exercício de X1, como despesas de exercícios anteriores. Essa despesa, de acordo com a Lei nº 4.320/64, é considerada

Q3027884

Contabilidade Pública

Indique a classe de contas que representa uma variação patrimonial diminutiva, de acordo com o PCASP.

Q3027883

Contabilidade Pública

No pagamento da folha, foi realizado um crédito em uma conta do servidor inexistente, o que motivou a devolução dos recursos. Ao saber da ocorrência, o contador deverá proceder à classificação, como

Q3027879

Contabilidade Pública

Texto associado

O texto a seguir serve de base para a questão.

A UFRPE realizou um contrato de $3.000,00 mensais, para

manutenção de ar-condicionado pelo prazo de 2 (dois)

anos, em 01/10/X0, com reajuste a partir do segundo ano,

através do IPC, que foi de 6,0%. No mês de dezembro/X0,

só foram realizados 50% dos serviços de manutenção e

pagos 80% do total liquidado em X0. Em X1 os serviços

foram pagos e prestados integralmente, inclusive aqueles

serviços e valores que não haviam sido prestados e pagos

em X0.

Qual o valor da despesa paga em X1?

Q3027877

Contabilidade Pública

Texto associado

O texto a seguir serve de base para a questão.

A UFRPE realizou um contrato de $3.000,00 mensais, para

manutenção de ar-condicionado pelo prazo de 2 (dois)

anos, em 01/10/X0, com reajuste a partir do segundo ano,

através do IPC, que foi de 6,0%. No mês de dezembro/X0,

só foram realizados 50% dos serviços de manutenção e

pagos 80% do total liquidado em X0. Em X1 os serviços

foram pagos e prestados integralmente, inclusive aqueles

serviços e valores que não haviam sido prestados e pagos

em X0.

Qual o valor da despesa liquidada em X1?

Q3027876

Contabilidade Pública

Texto associado

O texto a seguir serve de base para a questão.

A UFRPE realizou um contrato de $3.000,00 mensais, para

manutenção de ar-condicionado pelo prazo de 2 (dois)

anos, em 01/10/X0, com reajuste a partir do segundo ano,

através do IPC, que foi de 6,0%. No mês de dezembro/X0,

só foram realizados 50% dos serviços de manutenção e

pagos 80% do total liquidado em X0. Em X1 os serviços

foram pagos e prestados integralmente, inclusive aqueles

serviços e valores que não haviam sido prestados e pagos

em X0.

Qual o valor empenhado em X1?

Q3027875

Contabilidade Pública

Texto associado

O texto a seguir serve de base para a questão.

A UFRPE realizou um contrato de $3.000,00 mensais, para

manutenção de ar-condicionado pelo prazo de 2 (dois)

anos, em 01/10/X0, com reajuste a partir do segundo ano,

através do IPC, que foi de 6,0%. No mês de dezembro/X0,

só foram realizados 50% dos serviços de manutenção e

pagos 80% do total liquidado em X0. Em X1 os serviços

foram pagos e prestados integralmente, inclusive aqueles

serviços e valores que não haviam sido prestados e pagos

em X0.

Qual o tipo de empenho usado em X0?

Q3027874

Contabilidade Pública

No Balanço Orçamentário, a Receita Orçamentária é classificada como

Q3027873

Contabilidade Pública

Um ente federado recebeu como pagamento de uma dívida tributária, um terreno no mesmo valor. A incorporação desse terreno deve ser classificada como

Q3027870

Contabilidade Pública

A UFRPE teve que devolver parte de convênio que recebeu, no mesmo exercício financeiro. Essa devolução deverá ser realizada como

Q3027869

Contabilidade Pública

No Balanço Financeiro, a despesa orçamentária é classificada como:

Q3027868

Contabilidade Pública

Um investidor minoritário recebeu a informação que a empresa estava em recuperação judicial, mas que honraria o pagamento até o valor de $10.000,00 (dez mil). Nessa situação, tendo em vista as normas contábeis, qual o procedimento correto para registro e reconhecimento do fenômeno?

Q3027861

Contabilidade Pública

Em X1 a União arrecadou o valor de impostos lançados em X0, com juros e atualização monetária. Essa receita deverá ser reconhecida no Balanço Orçamentário como

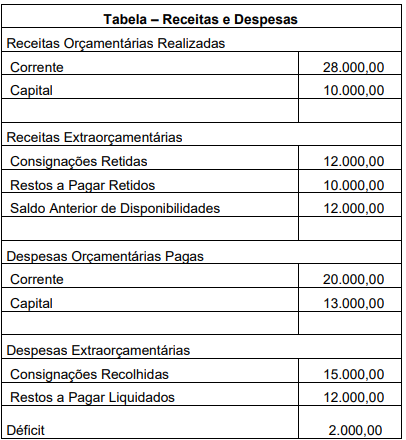

Q3026488

Contabilidade Pública

Observe a tabela a seguir.

Considerando os dados evidenciados na tabela e

observando a estrutura do balanço financeiro, o saldo de

disponibilidades para o início do próximo período será de

Q3026487

Contabilidade Pública

Apresentar as receitas e as despesas orçamentárias

realizadas, os recebimentos e os pagamentos de natureza

extraorçamentária, adicionando o saldo inicial e deduzindo

o saldo final em espécie é a função do balanço

Q3026486

Contabilidade Pública

A demonstração dos fluxos de caixa apresenta os ingressos

e as saídas de recursos, segregando-os em atividades.

Evidencia, também, as fontes de geração dos fluxos de

entrada de caixa, os itens de consumo de caixa e o saldo do

caixa na data das demonstrações contábeis. O MCASP

preconiza algumas ações, na elaboração da demonstração

dos fluxos de caixa, para permitir/facilitar a padronização e

conciliação das contas públicas. O pagamento ou o

recebimento de juros e dividendos é um exemplo das