Questões de Concurso

Comentadas sobre regimes contábeis em contabilidade pública

Foram encontradas 19 questões

( ) A provisão das despesas de férias deve ser feita pelo regime de caixa.

( ) A apropriação das despesas com férias deve ser feita mensalmente pelo regime de competência.

( ) O pagamento do décimo terceiro salário deve ser feito no momento do fato gerador da despesa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

O reconhecimento das variações patrimoniais

diminutivas observa, unicamente, o regime de

competência.

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

Os RCPGs devem ser elaborados com base no regime de

competência, o que implica afirmar que as transações

que afetam o patrimônio público são registradas

independentemente de sua realização financeira.

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Como o valor é relevante, o auditor apontou em seu relatório que:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No Brasil, de acordo com a Lei n.º 4.320/1964, adota-se

um regime contábil misto para o reconhecimento de

receitas e despesas orçamentárias.

Do ponto de vista patrimonial, as receitas públicas devem ser registradas de acordo com o regime de caixa.

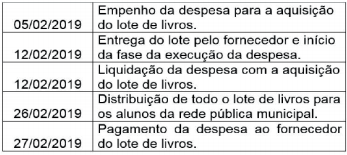

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em:

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

O registro dos fatos relacionados com a execução orçamentária

deve obedecer ao mesmo regime contábil aplicado aos fatos

que alteram o patrimônio das entidades públicas.

Relativamente às variações patrimoniais qualitativas e quantitativas e às receitas e despesas sob o enfoque patrimonial, julgue o próximo item.

Quando houver o recebimento antecipado de valores

provenientes da venda a termo de serviços, uma variação

patrimonial aumentativa deverá ser registrada antes da

ocorrência do fato gerador.