Questões de Concurso

Sobre resultado nominal e primário em contabilidade pública

Foram encontradas 43 questões

Para atingir esse resultado há necessidade de compreensão da composição de alguns conceitos básicos, como: Operações de crédito: compõem-se da colocação de títulos de títulos e da contratação de empréstimos e financiamento; Amortização de Empréstimos: compõem-se dos valores referentes aos recebimentos de parcelas de empréstimos ou financiamentos concedidos em títulos ou contratos; Alienação de Bens: Ingressos provenientes da alienação de bens móveis e imóveis; Aplicações Financeiras: Registro o somatório dos valores das aplicações em títulos do mercado aberto com direito a resgate imediato.

Escolha, com base nas informações abaixo, quais receitas e despesas são consideradas para efeitos do cálculo do resultado primário.

Municípios revertem déficit e elevam resultado dos governos regionais

01/02/2018

Os municípios mudaram o sinal de seu resultado primário agregado e puxaram o avanço do superávit dos governos regionais no ano passado. Segundo dados do Banco Central (BC), os governos regionais contribuíram com superávit conjunto de R$ 7,5 bilhões, acima do resultado positivo de R$ 4,67 bilhões do ano anterior. As prefeituras fecharam 2016 com déficit de R$ 2,12 bilhões, resultado revertido para superávit de R$ 601 milhões no ano passado. (…)

Fonte: https://www.valor.com.br/brasil/5297625/municipiosrevertem-deficit-e-elevam-resultado-dos-governos-regionais

Ao ler a notícia, um prefeito solicitou ao contador a informação sobre onde pode obter o valor do resultado primário do município.

Então, o contador deve informá-lo que esse valor pode ser consultado no:

O resultado primário, que serve como parâmetro de avaliação da execução orçamentária, inclui a receita de aplicações financeiras dos recursos públicos.

O resultado primário corresponde ao resultado nominal menos os juros nominais apropriados por competência, incidentes sobre a dívida. O resultado primário permite avaliar a consistência entre as metas de política macroeconômicas e a sustentabilidade da dívida, ou seja, da capacidade do governo de honrar com seus compromissos.

Em relação à programação e execução financeira, analise as afirmativas a seguir:

I. A realização de um “orçamento caixa” permite ao gestor financeiro antecipar providências para garantir que sejam executados, nos prazos pactuados, os pagamentos aos fornecedores, aos credores e aos trabalhadores da instituição, assim como o recolhimento dos encargos sociais e fiscais.

II. A partir do Plano Real, os governos deixaram de contar com o mecanismo de corrosão inflacionária dos créditos orçamentários, de forma que a simples postergação de pagamento era mais que suficiente para promover o ajuste orçamentário.

III. Dentre os instrumentos da programação financeira e orçamentária, a LRF impôs o estabelecimento de metas fiscais que deverão nortear todo o processo de planejamento e de execução das finanças públicas em cada exercício.

IV. Se verificado ao final de um semestre, que a realização de uma despesa poderá não comportar o cumprimento das metas de resultado primário, o empenho poderá ser limitado segundo critérios estabelecidos na Lei Orçamentária.

V. Quando novas estimativas da receita forem necessárias e indicarem na Lei Orçamentária que não será integralmente arrecadada, caberá ajustar a execução orçamentária, mediante limitação do montante da despesa a ser executada, visando a recondução a valores compatíveis com a nova estimativa de arrecadação.

Assinale a alternativa correta:

Um grupo de auditores economistas, trabalhando para o governo federal, foi incumbido de apurar os dados sobre o desempenho orçamentário do governo federal no ano de 2017. Após solicitação de informações, o agente de governo auditado informou os seguintes dados:

Receitas Públicas Totais = 1300

Despesas Públicas Totais = 1210

Correção Monetária e Cambial = 110

Juros sobre as dívidas públicas interna e externa = 120

Nesse sentido, o valor do Déficit/Superávit Primário corresponde a

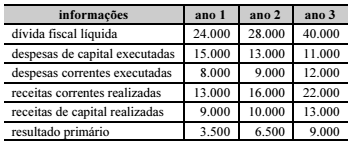

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta

a respeito do resultado nominal e sua apresentação nos

demonstrativos previstos na Lei de Responsabilidade Fiscal.

Julgue o item seguinte, referente à contabilidade fiscal e à sustentabilidade do endividamento público.

O resultado nominal medido pela variação da dívida fiscal

líquida é um conceito fiscal restrito que não está relacionado

à necessidade de financiamento do setor público (NFSP).

- Empenho e liquidação da despesa com material de consumo no valor de R$ 160.000,00.

- Lançamento e Arrecadação de receitas referentes a serviços prestados no exercício financeiro de 2013 no valor de R$ 90.000,00.

- Recebimento de dívida ativa não tributária no valor de R$ 240.000,00.

- Recebimento de receitas imobiliárias referentes ao exercício financeiro de 2013 no valor de R$ 360.000,00.

- Redução da Dívida Fundada em decorrência de variação cambial no valor de R$ 60.000,00 referente ao exercício financeiro de 2013.

- Empenho, liquidação e pagamento de juros e encargos da dívida referentes ao exercício de 2013 no valor de R$ 120.000,00.

- Reconhecimento da despesa de depreciação dos Imóveis no valor de R$ 100.000,00 referente ao exercício financeiro de 2013.

- Utilização de material de consumo no valor de R$ 40.000,00.

O aumento no resultado de execução do orçamento corrente (superávit do orçamento corrente), referente ao exercício financeiro de 2013, provocado por estas transações tomadas em conjunto foi, em reais,

I. O déficit nominal ou total indica o fluxo líquido de novos financiamentos, obtidos ao longo de 1 ano pelo setor público não financeiro em suas várias esferas: União, governos estaduais e municipais, empresas estatais e Previdência Social.

II. O déficit primário ou fiscal é medido pelo déficit total, excluindo a correção monetária e cambial e os juros reais da dívida contraída anteriormente. No fundo, é a diferença entre os gastos públicos e a arrecadação tributária no exercício, independentemente de juros e correções da dívida passada.

III. O déficit de caixa é medido pelo déficit primário acrescido dos juros reais da dívida passada. Constitui- se, desse modo, no déficit total ou nominal, excluindo a correção monetária e a cambial.

IV. O déficit operacional é o que omite as parcelas do financiamento do setor público externo e do resto do sistema bancário, bem como de fornecedores e empreiteiros. É a parcela do déficit público que é financiada pelas autoridades monetárias.

É correto o que se afirma em

2009, no valor de R$ 4.000.000,00, e sua dívida equivalia a 1,5 vez

o valor dessa receita. A taxa de juros nominais, ao final do ano de

2010, corresponderá a 8% da dívida atual. Os gestores tentarão

amortizar, em 2010, o correspondente a R$ 540.000 da dívida.

Conforme disposto na Lei de Responsabilidade Fiscal, o resultado primário do governo deve ser apurado medindo-se a diferença entre a arrecadação de impostos, taxas, contribuições e outras receitas, excluídas as receitas de aplicações financeiras, e as despesas orçamentárias do governo no período.