Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 205 questões

Custos no Serviço Público

A melhoria do desempenho da administração pública é uma necessidade que vem sendo evidenciada nesta década. Primeiro porque o padrão da inserção do Brasil na economia mundial requer melhor desempenho do setor público, dado o caráter sistêmico da competitividade. Segundo porque a crise fiscal do Estado exige que o governo faça mais com menos recursos. Daí a prioridade para a qualidade do gasto público. A proposta apresentada é que o governo desenvolva e implante sistemas de custos baseados em atividade (ABC), pois esses apresentam a flexibilidade necessária para o setor de serviços e são ferramentas úteis nos processos de reestruturação e de melhoria da gestão. Os sistemas ABC são superiores aos métodos de custeio tradicionais, pois: 1) reduzem as distorções do rateio dos custos indiretos e fixos; e 2) não apenas apuram custos, mas também mostram como e onde se formam os custos, favorecendo uma mudança efetiva de atitude dos gestores.

Fonte: Revista do Serviço Público - RSP Brasília 73 (Especial 85 Anos)

127-152, novembro/2022 – disponível em https://revista.enap.gov.

br/index.php/RSP/article/view/8726/6696

Considerando o texto e os conhecimentos sobre custos, é correto afirmar:

Uma entidade pública recebeu um lote de equipamentos de informática (computadores e periféricos) por meio de uma doação, e assumiu a responsabilidade pela retirada, transporte e instalação.

No reconhecimento contábil do lote de equipamentos, deve-se fazer um lançamento a débito na conta de ativo imobilizado e a crédito em conta de:

Em 31/12/X0, a universidade estimou que os direitos autorais tinham valor realizável líquido de R$28.000, enquanto o valor em uso era estimado em R$32.000.

Assinale a opção que indica o valor contabilizado como direitos autorais em 31/12/X0 pela universidade:

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

De acordo com a lógica de funcionamento do PCASP, o

registro contábil de receitas orçamentárias no estágio do

“lançamento” não se utiliza de contas-contábeis de

natureza orçamentária, apenas da conta contábil

patrimonial.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

O Plano de Contas Aplicado ao Setor Público (PCASP)

atual está segregado nas seguintes naturezas de

informação: patrimonial; orçamentária; financeira; de

compensação; e de custos.

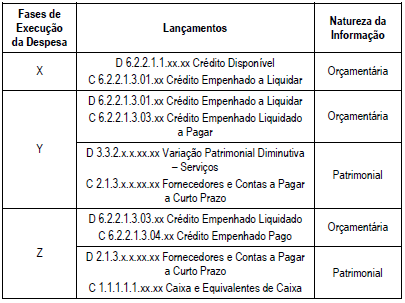

Um ente público municipal realizou licitação para contratação de uma empresa especializada em serviço de limpeza e conservação para preparar o centro cultural do município para uma apresentação. O setor de contabilidade efetuou os seguintes lançamentos após a contratação da empresa

Os lançamentos apresentados demonstram Fases de Execução

da Despesa. Nessa tabela, X, Y e Z correspondem,

respectivamente, a

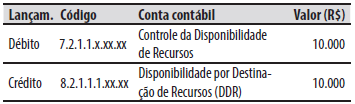

Durante a execução orçamentária de um ente público, foi realizado o seguinte registro contábil:

De acordo com o plano de contas aplicado ao

setor público, a natureza da informação do registro

contábil é:

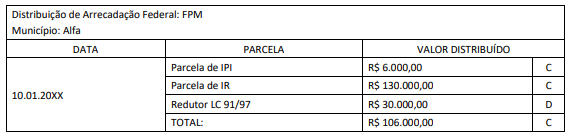

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

I. Compete à Secretaria do Tesouro Nacional estabelecer normas e procedimentos contábeis para a consolidação das contas públicas em âmbito federal exclusivamente.

II. Compete, privativamente, ao órgão central de Contabilidade de cada Estado, elaborar, sistematizar e estabelecer normas e procedimentos contábeis a serem adotados em âmbito estadual e respectivos municípios.

III. A Procuradoria-Geral Estadual é responsável por coordenar a disponibilização de informações contábeis dos Estados e de seus respectivos municípios, para fins de transparência, controle da gestão fiscal e aplicação de restrições.

IV. A Procuradoria-Geral de cada Estado expedirá normativos complementares que se fizerem necessários à implantação e ao funcionamento do Sistema de Contabilidade Aplicada ao Setor Público em seus respectivos Estados.

V. Dar suporte técnico aos entes federativos, quanto ao cumprimento dos padrões estabelecidos no Manual de Contabilidade Aplicada ao Setor Público, é atribuição das setoriais contábeis das Procuradorias-Gerais Estaduais.

Está correto o que se afirma em

Por determinação expressa do MCASP, é obrigatória a adoção do PCASP pelos Conselhos de Fiscalização de Atividades Profissionais, por estes serem autarquias.

Tendo como referência o Manual de Contabilidade Aplicada ao Setor Público (9.ª ed., 2021), julgue o item.

Um dos objetivos do Plano de Contas Aplicado ao Setor

Público é padronizar os registros contábeis das

entidades do setor público; para tanto, esse Plano está

disposto em três naturezas de informação e seis classes

de contas distintas, com propósitos específicos.

Uma previsão orçamentária é exigida para que o passivo relativo a uma obrigação a pagar seja reconhecido contabilmente.