Questões de Contabilidade Pública - Sistema Contábil para Concurso

Foram encontradas 3.174 questões

Um município da federação recebeu em transferência da União recursos financeiros no valor de R$ 100.000 referentes ao Fundo de Participação dos Municípios (FPM).

Um dos registros contábeis no município referente ao reconhecimento da receita é:

Durante o exercício financeiro, o seguinte registro contábil foi realizado em uma entidade do setor público:

Lanç. |

Código |

Conta contábil |

Valor R$ |

Débito |

6.2.2.1.1.xx.xx |

Crédito Disponível |

10.000 |

Crédito |

6.2.2.1.3.01.xx |

Crédito Empenhado a Liquidar |

10.000 |

A respeito do registro contábil, é correto afirmar que:

Qual é o lançamento contábil que reflete o registro da baixa do crédito a receber inscrito em dívida ativa pelo recebimento, no subsistema de informações patrimoniais?

O Plano de Contas Aplicado ao Setor Público – PCASP é uma ferramenta para a consolidação das contas nacionais e um instrumento para a adoção das normas internacionais de Contabilidade. Com isso, o PCASP permitiu diversas inovações, dentre elas:

I. Inclusão das informações orçamentárias e patrimoniais: no PCASP as contas contábeis são classificadas segundo a codificação das informações que evidenciam – orçamentária, patrimonial e de controle, de modo que os registros orçamentários influenciem ou alterem os registros patrimoniais, e vice-versa.

II. Registro dos fatos que afetam o patrimônio público segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

III. Registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros.

É correto o que se afirma

Julgue o item a seguir, relativos ao sistema e informações de custos, conta única, plano de contas e transações no setor público.

O plano de contas aplicado ao setor público visa permitir a

adequada prestação de contas, a elaboração de relatórios

contábeis e o levantamento de estatísticas relativas às

finanças públicas.

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

O registro contábil de tributos a receber equivale a um

aumento do patrimônio do órgão público, em face da

contrapartida de um lançamento a crédito em conta de

variação patrimonial aumentativa.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

O sistema de contabilidade federal busca a convergência aos

padrões internacionais de contabilidade, independentemente

dos aspectos formais estabelecidos nas normas que regiam

a contabilidade pública antes das tratativas para a

padronização da contabilidade nacional segundo os critérios

internacionais.

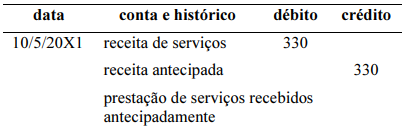

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

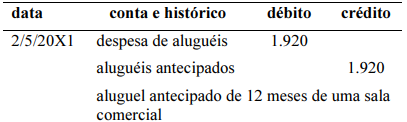

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

A respeito de elenco, função e funcionamento das contas de um plano de contas, julgue o próximo item.

Na estruturação de um plano de contas para uma entidade,

são aspectos relevantes a serem considerados, entre outros, o

tamanho da empresa, seu ramo de atividade, a tecnologia

utilizada em seu sistema contábil e a necessidade de

informação dos usuários da contabilidade.

A respeito de elenco, função e funcionamento das contas de um plano de contas, julgue o próximo item.

Os elementos mínimos para um sistema de contas ser

considerado um plano de contas completo são a presença do

código alfanumérico identificador de cada conta e o literal

dessa conta, identificando seu nome.

Quanto a contas contábeis, julgue o item que se segue.

Conta contábil é um conjunto de levantamentos que reflete

um elemento patrimonial ativo ou passivo, formado ou em

formação, efetivo ou potencial, e exprime, geralmente, a

variável grandeza em dada medida, quase sempre monetária.

Quanto a contas contábeis, julgue o item que se segue.

Considere que o balancete de determinada entidade, em dado

período, seja composto por 22 contas, sendo oito do ativo,

cinco do passivo e patrimônio líquido, quatro de receitas e as

demais de despesas. Considere, ainda, que, nesse conjunto de

contas, três são retificadoras de seus respectivos grupos,

sendo duas do ativo e uma do passivo. A partir dessas

informações, é correto afirmar que, nesse balancete, existem

mais contas de natureza devedora do que contas de natureza

credora.

Quanto a contas contábeis, julgue o item que se segue.

A expressão contábil de um fato permutativo

necessariamente envolve ao menos uma conta de natureza

devedora e uma conta de natureza credora.

Julgue o item subsequente.

No PCASP, as operações de crédito são registradas como

receitas, refletindo a entrada de recursos financeiros, e

não exigem contrapartida específica no passivo, visto que

representam ganhos efetivos para o setor público, que

aumenta seu patrimônio de forma direta.

Julgue o item subsequente.

O Plano de Contas Aplicado ao Setor Público (PCASP) é

uma ferramenta de padronização contábil que visa à

uniformização dos registros contábeis entre os diferentes

entes da Federação, promovendo a comparabilidade e a

transparência nas contas públicas, facilitando a

consolidação das contas nacionais.

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), associe as duas colunas de modo que corresponda à classe enumerada:

1. Classe 1

2. Classe 3

3. Classe 5

4. Classe 8

( )Variação patrimonial diminutiva.

( )Controles credores.

( )Controles da aprovação do planejamento e orçamento.

( )Ativo.

A sequência CORRETA dessa associação é:

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), associe as duas colunas:

1. Objetivo

2. Conta Contábil

3. Atributos

4. Estrutura

( ) As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

( ) Possibilita analisar e interpretar os resultados econômicos e financeiros.

( )Características próprias que as distinguem de outras contas do plano de contas.

( )Distinguir os registros de natureza patrimonial, orçamentária e de controle.

A sequência CORRETA dessa associação é:

Em relação aos lançamentos contábeis, assinale a alternativa correta referente ao registro da fixação da despesa, respeitando a natureza da informação.

Assinale a alternativa que apresenta de forma adequada o lançamento a ser realizado pelo ente público no momento da apropriação mensal da depreciação no sistema de controle patrimonial.