Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.291 questões

Assinale a alternativa que complete corretamente o conceito apresentado acima.

Julgue o item a seguir.

É correto afirmar que bens acumulados sem destinação

empresarial específica podem ser classificados como

estabelecimento empresarial, mesmo que não estejam

direcionados à execução de uma atividade econômica

definida, incluindo todos os bens de forma indiscriminada

no conceito de estabelecimento.

Julgue o item a seguir.

No contexto contábil, as contas patrimoniais e de

resultado podem ser alteradas unilateralmente pela

direção da entidade sem repercussão nos registros

contábeis, visto que essas contas refletem apenas

aspectos qualitativos da organização.

Julgue o item a seguir.

O PCASP, Plano de Contas aplicado ao Setor Público,

padroniza registros contábeis do setor público,

promovendo transparência, eficiência na gestão, e

adaptação às especificidades de cada ente. Suporta a

consolidação das contas nacionais, facilita a prestação

de contas e contribui para a adoção de normas

internacionais de contabilidade, melhorando o controle

social e a tomada de decisão.

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

Esse é um procedimento que afeta a(s) seguinte(s) natureza(s) de informação(ões) previstas no Plano de Contas Aplicado ao Setor Público (PCASP):

( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

( ) As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

( ) Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada.

( ) As demonstrações contábeis não devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

Assinale a alternativa que contém a sequência correta de cima para baixo:

I - As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

II - As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais.

III - Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

IV - Transações que envolvem valores de terceiros são aquelas em que a entidade do setor público responde como fiel depositária e que não afetam o seu patrimônio líquido.

Estão corretas as afirmativas:

Julgue o item a seguir, relativos ao sistema e informações de custos, conta única, plano de contas e transações no setor público.

O plano de contas aplicado ao setor público visa permitir a

adequada prestação de contas, a elaboração de relatórios

contábeis e o levantamento de estatísticas relativas às

finanças públicas.

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

O registro contábil de tributos a receber equivale a um

aumento do patrimônio do órgão público, em face da

contrapartida de um lançamento a crédito em conta de

variação patrimonial aumentativa.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

O sistema de contabilidade federal busca a convergência aos

padrões internacionais de contabilidade, independentemente

dos aspectos formais estabelecidos nas normas que regiam

a contabilidade pública antes das tratativas para a

padronização da contabilidade nacional segundo os critérios

internacionais.

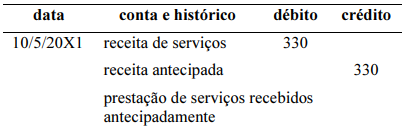

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

A respeito de elenco, função e funcionamento das contas de um plano de contas, julgue o próximo item.

Na estruturação de um plano de contas para uma entidade,

são aspectos relevantes a serem considerados, entre outros, o

tamanho da empresa, seu ramo de atividade, a tecnologia

utilizada em seu sistema contábil e a necessidade de

informação dos usuários da contabilidade.