Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.331 questões

Os lançamentos contábeis a seguir se referem ao:

Acerca da contabilidade pública, julgue o item.

Com a publicação da lei orçamentária anual e com base nas informações fornecidas pela Secretaria de Orçamento Federal, gera-se, automaticamente, no Sistema Integrado de Administração Financeira (SIAFI), a nota de dotação (ND), que cria o crédito orçamentário, quando tem início a execução orçamentária propriamente dita, que depende, também, da programação financeira.

Acerca da contabilidade pública, julgue o item.

Uma conta de ajuste de perda de investimentos representa a diferença de valor recuperável do ativo sobre o valor contábil, quando o primeiro for maior. É uma conta ativa, de natureza devedora.

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

D – 3.3.1.1.1.00.00 – Consumo de material 1.000,00 C – 1.1.5.6.1.00.00 – Almoxarifado 1.000,00

Com base nesse lançamento contábil, assinale a afirmativa CORRETA:

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de liquidação é corretamente efetuado da seguinte maneira.

Natureza da informação: orçamentária

D 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

C 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

Natureza da informação: controle

D 8.2.1.1.3.xx.xx DDR Comprometida por Liquidação e Entradas Compensatórias

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de empenho é corretamente feito da seguinte forma.

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar Natureza da despesa: 3.1.91.13

Natureza da informação: patrimonial (reclassificação do passivo)

D 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (P)

C 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (F)

Natureza da informação: controle

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR)

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

Natureza da informação: orçamentária

D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

C 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de pagamento é corretamente efetuado como a seguir.

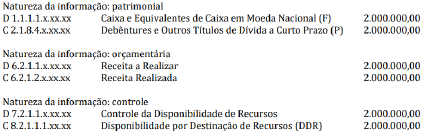

Natureza da informação: patrimonial

D 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (F)

C 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F)

Natureza da informação: orçamentária

D 6.2.2.1.3.04.xx Crédito Empenhado Liquidado Pago

C 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

Natureza da informação: controle

D 8.2.1.1.3.xx.xx DDR Comprometida por Liquidação e Entradas Compensatórias

C 8.2.1.1.4.xx.xx DDR Utilizada

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

Para o reconhecimento da obrigação patrimonial referente à contribuição patronal pela ocorrência do fato gerador (mês de competência encerrado), o lançamento correto a ser efetuado é o seguinte.

Natureza da informação: patrimonial

D 3.1.2.1.2.xx.xx Encargos Patronais – RPPS – Intra OFSS

C 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (P)

Julgue o item subsequente, de acordo com o funcionamento do Sistema de Contabilidade Federal, da Conta Única do Tesouro Nacional e do Sistema Integrado de Administração Financeira (SIAFI).

A conformidade dos registros de gestão consiste na

certificação dos registros dos atos e fatos de execução

orçamentária, financeira e patrimonial incluídos no SIAFI e

da existência de documentos hábeis que comprovem as

operações.

Julgue o item subsequente, de acordo com o funcionamento do Sistema de Contabilidade Federal, da Conta Única do Tesouro Nacional e do Sistema Integrado de Administração Financeira (SIAFI).

Se uma unidade gestora acessa o SIAFI na forma offline,

então o sistema não substituirá a contabilidade do órgão.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

As contas de compensação, ou de controle, que representam

os atos potenciais ativos e passivos, devem ser demonstradas

em quadro auxiliar do balanço patrimonial.

Quanto a despesa e receita pública, julgue o item a seguir, com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição.

O registro da previsão da receita orçamentária gera

lançamento a débito em conta da Classe 5, em contrapartida

a crédito em conta da Classe 6.

Quanto às transferências voluntárias, julgue o item seguinte.

Um município que seja negligente na efetiva arrecadação dos

tributos de sua competência pode perder o direito de

recebimento de eventuais transferências voluntárias dos

governos federal e estadual.

No que diz respeito à execução orçamentária, julgue o item a seguir.

O Sistema Integrado de Gestão Orçamentária, Financeira e

Contábil do Rio de Janeiro (SIAFE.RIO) consiste no

principal instrumento utilizado para registro,

acompanhamento e controle da execução orçamentária,

financeira e patrimonial do governo do estado do Rio de

Janeiro.

Tendo em vista que o orçamento público é um dos mais importantes instrumentos utilizados na gestão das finanças públicas de um país, julgue o item a seguir, a respeito do orçamento público no Brasil.

O Sistema de Planejamento e Orçamento Federal abrange as

atividades de elaboração, acompanhamento e avaliação de

planos, programas e orçamentos, além da realização de

estudos e pesquisas socioeconômicas, e tem como uma de

suas finalidades a formulação do planejamento estratégico

nacional.

Acerca do ordenamento e da classificação das contas do Plano de Contas Aplicado ao Setor Público (PCASP) e do seu relacionamento com a natureza de cada informação contábil, julgue o item que se segue.

É permitido um lançamento na conta Fornecedores (classe 2)

em contrapartida à conta Execução de Garantias e

Contragarantias Recebidas (classe 8).