Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.264 questões

Tendo em vista a melhor distribuição da receita pública entre os entes para consecução de suas obrigações legais, a Constituição da República de 1988 estabeleceu que o produto da arrecadação tributária fosse redistribuído por meio da repartição tributária, segundo as regras e parâmetros por ela estabelecidos. Nesse contexto, um ente público confirmou a ocorrência do fato gerador de uma receita de natureza tributária no valor de R$ 10.000,00, porém, por força de lei, ele precisa transferir a outro ente 25% dessa receita.

No momento do lançamento dessa receita, o ente:

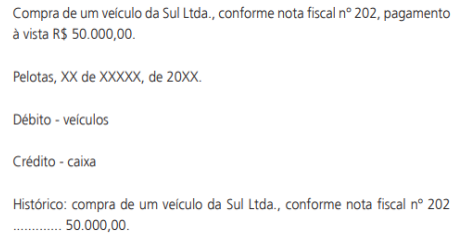

Observe a figura a seguir:

A figura acima é um exemplo de lançamento no livro:

O texto acima se refere a qual regime de tributação?

O texto acima se refere a:

No elenco de contas a seguir, você percebe que as conta que representam:

I. o ativo tem o algarismo 1 para identificá-las;

II. o passivo, o algarismo 2;

III. receitas, o algarismo 3;

IV. contas de despesas, o algarismo 4; e

V. apuração do resultado, o algarismo 5.

Sobre o plano de contas, assinale a alternativa correta:

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

Quando há o desreconhecimento do valor contábil de

mobiliário de uso, com a sua venda abaixo do referido

valor, efetua-se um lançamento a débito de Caixa e de

perdas com alienação do imobilizado e a crédito de Bens

Móveis.

Os lançamentos contábeis a seguir se referem ao:

Acerca da contabilidade pública, julgue o item.

Com a publicação da lei orçamentária anual e com base nas informações fornecidas pela Secretaria de Orçamento Federal, gera-se, automaticamente, no Sistema Integrado de Administração Financeira (SIAFI), a nota de dotação (ND), que cria o crédito orçamentário, quando tem início a execução orçamentária propriamente dita, que depende, também, da programação financeira.

Acerca da contabilidade pública, julgue o item.

Uma conta de ajuste de perda de investimentos representa a diferença de valor recuperável do ativo sobre o valor contábil, quando o primeiro for maior. É uma conta ativa, de natureza devedora.

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

D – 3.3.1.1.1.00.00 – Consumo de material 1.000,00 C – 1.1.5.6.1.00.00 – Almoxarifado 1.000,00

Com base nesse lançamento contábil, assinale a afirmativa CORRETA:

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de liquidação é corretamente efetuado da seguinte maneira.

Natureza da informação: orçamentária

D 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

C 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

Natureza da informação: controle

D 8.2.1.1.3.xx.xx DDR Comprometida por Liquidação e Entradas Compensatórias

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

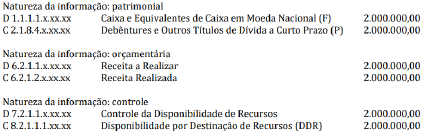

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de empenho é corretamente feito da seguinte forma.

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar Natureza da despesa: 3.1.91.13

Natureza da informação: patrimonial (reclassificação do passivo)

D 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (P)

C 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (F)

Natureza da informação: controle

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR)

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

Natureza da informação: orçamentária

D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

C 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de pagamento é corretamente efetuado como a seguir.

Natureza da informação: patrimonial

D 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (F)

C 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F)

Natureza da informação: orçamentária

D 6.2.2.1.3.04.xx Crédito Empenhado Liquidado Pago

C 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

Natureza da informação: controle

D 8.2.1.1.3.xx.xx DDR Comprometida por Liquidação e Entradas Compensatórias

C 8.2.1.1.4.xx.xx DDR Utilizada

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

Para o reconhecimento da obrigação patrimonial referente à contribuição patronal pela ocorrência do fato gerador (mês de competência encerrado), o lançamento correto a ser efetuado é o seguinte.

Natureza da informação: patrimonial

D 3.1.2.1.2.xx.xx Encargos Patronais – RPPS – Intra OFSS

C 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (P)

Julgue o item subsequente, de acordo com o funcionamento do Sistema de Contabilidade Federal, da Conta Única do Tesouro Nacional e do Sistema Integrado de Administração Financeira (SIAFI).

A conformidade dos registros de gestão consiste na

certificação dos registros dos atos e fatos de execução

orçamentária, financeira e patrimonial incluídos no SIAFI e

da existência de documentos hábeis que comprovem as

operações.

Julgue o item subsequente, de acordo com o funcionamento do Sistema de Contabilidade Federal, da Conta Única do Tesouro Nacional e do Sistema Integrado de Administração Financeira (SIAFI).

Se uma unidade gestora acessa o SIAFI na forma offline,

então o sistema não substituirá a contabilidade do órgão.