Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.331 questões

Acerca do ordenamento e da classificação das contas do Plano de Contas Aplicado ao Setor Público (PCASP) e do seu relacionamento com a natureza de cada informação contábil, julgue o item que se segue.

As contas da classe 5 (Controles da Aprovação do

Planejamento e Orçamento) e da classe 6 (Controles da

Execução do Planejamento e Orçamento) só podem ser

lançadas contabilmente entre si.

Julgue o item.

Na lógica do Plano de Contas Aplicado ao Setor Público,

os ingressos de recursos financeiros advindos de

cauções provocam registros contábeis nas contas com

natureza de informação patrimonial e típicas de

controle, mas não em contas com natureza

orçamentária.

Assim, considerando o Orçamento Fiscal e da Seguridade Social (OFSS), as contas com o dígito 2 no nível de consolidação irão identificar

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Os entes da Federação podem detalhar a conta contábil em

qualquer nível apresentado na relação de contas do PCASP.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

O controle da mudança do atributo da conta contábil de

permanente para financeiro pode ser feito por meio da

duplicação das contas.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

A natureza de informação orçamentária contempla os

registros orçamentários e financeiros.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Como os controles de atos potenciais ativos e passivos são

contrapartida um do outro, eles devem apresentar os mesmos

saldos.

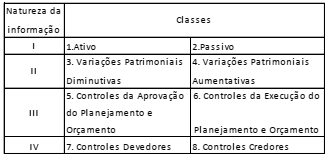

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

Acerca da contabilidade pública, julgue o item

O ágio derivado da expectativa de rentabilidade

futura (goodwill) de um ativo intangível, gerado

internamente, deve ser reconhecido como ativo e

amortizado.

O controle exercido por essa autarquia na situação acima é do tipo:

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá: