Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.257 questões

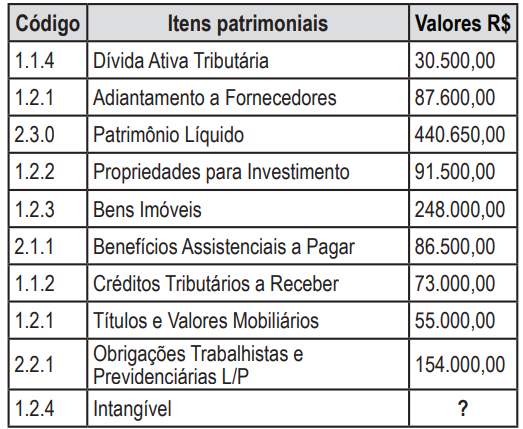

Com as informações extraídas do Balanço Patrimonial da Prefeitura de Confusa, o qual foi elaborado conforme a estrutura proposta pelo PCASP, o valor do intangível da prefeitura apresenta o total de:

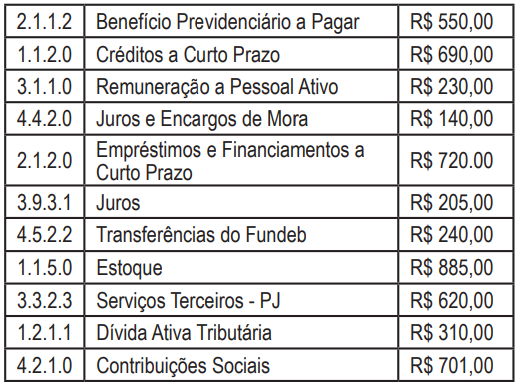

A partir dos saldos contábeis do município Esperança, apresentado no quadro a seguir, e tendo como base a codificação e classificação das contas contábeis definidas pelo Plano de Contas Aplicado ao Setor Público (PCASP), o valor das variações patrimoniais diminutivas e do passivo são, respectivamente:

O Plano de Contas Aplicado ao Setor Público – PCASP é o instrumento utilizado para levantamento e consolidação das informações em diversos sistemas. Considerando o PCASP e sua estrutura de classes, enumere os itens da segunda coluna com as classes das contas em que eles devem ser lançados,

1. Classe 1 – Ativo

2. Classe 2 – Passivo

3. Classe 3 – Variação Patrimonial Diminutiva

4. Classe 4 – Variação Patrimonial Aumentativa

5. Classe 5 – Controles da Aprovação do Planejamento e Orçamento

6. Classe 6 – Controles da Execução do Planejamento e Orçamento

7. Classe 7 – Controles Devedores

8. Classe 8 – Controles Credores

( ) Previsão de receita de ICMS no valor de R$ 300.000,00

( ) Pagamento de pensões no valor de R$ 2.500.000,00

( ) Pensões a Pagar no valor de R$ 2.500.000,00

( ) Restos a Pagar Processados pagos no valor de R$ 550.000,00

( ) Propriedade para Investimentos, R$ 1.000.000,00

De cima para baixo, a sequência correta é

O Plano de Contas Aplicado ao Setor Público (PCASP) representa uma das maiores conquistas da contabilidade governamental, além de ser uma ferramenta para a consolidação das contas nacionais e um instrumento para a adoção das normas internacionais de contabilidade.

É objetivo do PCASP

De acordo com as regras estabelecidas para o plano de contas aplicado ao setor público (PCASP) para o registro contábil de atos e fatos praticados pela entidade governamental de maneira padronizada e sistematizada, julgue o item a seguir.

Serão controladas nas classes 5 e 6 (contas de controle do

planejamento e execução do orçamento) as naturezas de

receitas orçamentárias e despesas orçamentárias.

De acordo com as regras estabelecidas para o plano de contas aplicado ao setor público (PCASP) para o registro contábil de atos e fatos praticados pela entidade governamental de maneira padronizada e sistematizada, julgue o item a seguir.

Os atos que possam produzir modificações no patrimônio

da entidade do setor público devem ser registrados,

processados e evidenciados em contas de natureza de

informação de controle.

De acordo com as regras estabelecidas para o plano de contas aplicado ao setor público (PCASP) para o registro contábil de atos e fatos praticados pela entidade governamental de maneira padronizada e sistematizada, julgue o item a seguir.

Cabe ao tribunal de contas de cada ente jurisdicionado criar,

alterar, excluir, codificar, especificar, desdobrar e detalhar as

contas contábeis utilizadas pelo ente subnacional.

Com relação ao ambiente e às características do sistema de informações de custos do setor público (SICSP), julgue o próximo item.

É possível que custo estimado projetado para subsidiar o

processo de elaboração dos orçamentos da entidade para

determinado período baseie-se em simples estimativa.

Com relação ao ambiente e às características do sistema de informações de custos do setor público (SICSP), julgue o próximo item.

Os objetivos do SICSP incluem apoiar a avaliação de

resultados e desempenhos entre os custos das entidades

públicas e privadas, estimulando a avaliação do custo

benefício de os serviços serem ofertados pelo poder público.