Questões de Concurso

Comentadas sobre teste de recuperabilidade (impairment) em contabilidade pública

Foram encontradas 9 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275314

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

O instrumento da redução ao valor recuperável deve ser usado para adequar o valor contábil de um ativo à sua real capacidade de retorno econômico.

O instrumento da redução ao valor recuperável deve ser usado para adequar o valor contábil de um ativo à sua real capacidade de retorno econômico.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247949

Contabilidade Pública

Diante da necessidade de apurar e registrar a ocorrência de redução ao valor recuperável de um ativo não gerador de caixa, uma das bases para definição do valor recuperável deve ser o valor em uso, cujo montante deve ser determinado a partir de uma das seguintes abordagens:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117016

Contabilidade Pública

Texto associado

Julgue o seguinte item relativamente ao processo de

mensuração de ativos e de passivos do setor público.

Em uma unidade geradora de caixa, a perda por redução ao

valor recuperável somente será reconhecida quando o valor

recuperável da unidade for menor que o seu valor contábil.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2022 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1969909

Contabilidade Pública

Considere as seguintes assertivas que versam sobre definições apresentadas nas Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBC TSP):

I. Valor recuperável, de acordo com a NBC TSP 10, é o valor presente da estimativa dos fluxos de caixa futuros esperados do uso contínuo dos ativos e de sua alienação ao final de sua vida útil.

II. Valor em uso de ativo não gerador de caixa, de acordo com a NBC TSP 09, é o valor presente do potencial de serviços remanescente do ativo.

III. Valor justo líquido de despesas de venda do ativo, de acordo com a NBC TSP 09, é o montante estimado que a entidade obteria com a alienação, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil.

Está correta a assertiva que consta APENAS em

I. Valor recuperável, de acordo com a NBC TSP 10, é o valor presente da estimativa dos fluxos de caixa futuros esperados do uso contínuo dos ativos e de sua alienação ao final de sua vida útil.

II. Valor em uso de ativo não gerador de caixa, de acordo com a NBC TSP 09, é o valor presente do potencial de serviços remanescente do ativo.

III. Valor justo líquido de despesas de venda do ativo, de acordo com a NBC TSP 09, é o montante estimado que a entidade obteria com a alienação, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil.

Está correta a assertiva que consta APENAS em

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870189

Contabilidade Pública

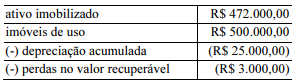

Uma companhia aberta apresentou, no balanço

patrimonial de 31 de dezembro de 2018, os seguintes saldos

relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

Q1846696

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

A partir do caso relatado no texto 2 quanto ao plano de melhoria

da gestão do patrimônio de uma entidade pública, no tocante à

reavaliação de ativos imobilizados, a entidade deve considerar

também que:

Q1846695

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

Nesse caso, a valorização do ativo decorrente do processo de

reavaliação deverá ser:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PG-DF

Prova:

CESPE / CEBRASPE - 2021 - PG-DF - Analista Jurídico - Contabilidade |

Q1811606

Contabilidade Pública

Julgue o item que se segue, acerca do tratamento contábil aplicável a ativo imobilizado, ativo intangível e redução a valor recuperável.

A redução ao valor recuperável representa o declínio gradual

do potencial de benefícios de um ativo motivada por desgaste,

uso ou obsolescência do referido ativo.

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Auditor Fiscal |

Q1693255

Contabilidade Pública

O reconhecimento da possibilidade de que um ativo não consiga

recuperar seu valor contábil é uma exigência da nova contabilidade

pública. A necessidade de realizar esse reconhecimento pode ser

percebida com o uso de informações oriundas de fontes internas ou

de fontes externas. Constitui exemplo de fonte interna de redução

do valor recuperável