Questões de Concurso

Comentadas sobre contabilidade nos conhecimentos bancários em conhecimentos bancários

Foram encontradas 45 questões

Grau de alavancagem operacional apresenta o efeito multiplicador da variação relativa nas vendas sobre o lucro operacional próprio. Decorre, basicamente, da estrutura de gastos fixos operacionais da organização.

Com base nesses conceitos, é correto afirmar:

O quadro apresenta em sua coluna da esquerda o indicador contábil-financeiro e na coluna da direita a definição.

Indicador1. Índice de liquidez geral

2. Índice de liquidez seca

3. Composição do endividamento

4. Margem líquida

Definição

I. faz uma relação dos ativos de maior liquidez no ativo circulante, excluindo-se os estoques, com as obrigações compostas no passivo circulante.

II. resulta da razão entre o passivo circulante e a soma do passivo circulante com o não circulante.

III. resulta da razão entre a soma do ativo circulante acrescido do realizável a longo prazo e o passivo circulante acrescido do exigível a longo prazo.

IV. apresenta o lucro líquido como proporção das vendas líquidas.

A correta correlação entre o indicador contábil-financeiro e sua definição está em

Com relação ao sistema tributário brasileiro, julgue o item que se segue.

A aplicação de uma mesma alíquota de um imposto sobre

vendas a varejo para todos os produtos contribui para um

sistema tributário regressivo.

Capital de giro de uma empresa se refere a recursos, próprios ou de terceiros, necessários para sustentar as atividades operacionais da empresa no seu dia a dia. A respeito de capital de giro, julgue o item subsequente.

O capital de giro líquido de uma empresa corresponde à

diferença entre o ativo circulante e o ativo não circulante da

empresa.

1 - Operações de créditos. 2 - Operações Arrendamento Mercantil. 3 - Resultados de Operações com Títulos e Valores Mobiliários. 4 - Operações de Venda ou de Transferência de Ativos Financeiros. 5 - Ativo e Passivo Fiscal Diferido. Assinale a alternativa correta:

A cobrança de tarifa para a emissão de segunda via de cartões com a função débito é permitida nos casos de pedidos de reposição formulados pelo correntista e decorrentes de motivos não imputáveis à instituição financeira emitente

O payback descontado é um método de avaliação de investimentos que superestima projetos com geração de caixa a curto prazo, podendo o seu emprego gerar decisões equivocadas de investimento.

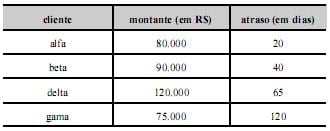

Considere que a carteira de operações de crédito de uma instituição financeira inclua, no momento do levantamento do balancete mensal, as operações descritas na tabela abaixo. Com base nessas informações, é correto afirmar que a provisão para créditos de liquidação duvidosa constituída para essas operações corresponde a R$ 36.000,00.

As notas explicativas que acompanham as demonstrações contábeis das instituições financeiras autorizadas a funcionar pelo BACEN devem evidenciar, detalhadamente, entre outras informações, a composição da carteira de operações de crédito, sendo informados a distribuição das operações, segregadas por tipo de cliente e atividade econômica, a distribuição por faixa de vencimento.

Nas operações com opções realizadas por conta própria pelas instituições financeiras, pelas demais instituições autorizadas a funcionar pelo BACEN e pelas administradoras de consórcios, deve-se registrar, na data da operação, o valor dos prêmios pagos ou recebidos na adequada conta de ativo ou passivo, respectivamente. Se a opção for exercida, deve ser baixado como receita ou despesa, conforme o caso.

As transações que envolvem a permuta de itens não circulantes, como a troca de parte da dívida de longo prazo por ações de emissão da companhia, são classificadas como atividade de financiamento na demonstração de fluxos de caixa.

Com base nas informações acima, é correto afirmar que a

I. Os fluxos de caixa devem ser estimados em base incremental, ou seja, os únicos fluxos relevantes são aqueles decorrentes da aceitação do projeto.

II. Os efeitos fiscais, na economia de impostos, e quaisquer outros efeitos derivados da aceitação do projeto devem ser considerados.

III. Os custos passados já gastos não serão recuperados se o projeto não for empreendido. Logo, por não serem incrementais, não devem ser incluídos no fluxo de caixa.

IV. Os fluxos devidos à financiamento não devem ser incluídos no fluxo de caixa para avaliação da viabilidade econômica do investimento de capital.

Está correto o que se afirma em