Questões de Concurso

Sobre orçamento no planejamento e controle de obras na engenharia civil em engenharia civil

Foram encontradas 2.342 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Engenharia Civil - Específicos |

Q84309

Engenharia Civil

Texto associado

O orçamento, além do objetivo de valorar a obra, constitui a entrada

de vários processos de acompanhamento e controle. Em relação às

ferramentas de controle desses processos, julgue os itens a seguir.

de vários processos de acompanhamento e controle. Em relação às

ferramentas de controle desses processos, julgue os itens a seguir.

Os custos indiretos não são considerados na elaboração do cronograma físico-financeiro, pois não podem ser quantificados para fins de acompanhamento e controle por parte da fiscalização.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Engenharia Civil - Específicos |

Q84307

Engenharia Civil

Texto associado

Considerando que, no planejamento de uma obra, o tempo é um

parâmetro importante para que se garanta a conclusão da obra

dentro dos prazos acordados, julgue os seguintes itens.

parâmetro importante para que se garanta a conclusão da obra

dentro dos prazos acordados, julgue os seguintes itens.

O tempo de duração de determinada atividade é obtido dividindo-se a produtividade da equipe de trabalho a ser empregada na atividade pela quantidade de serviço a ser executado.

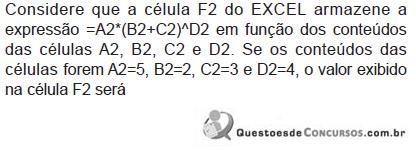

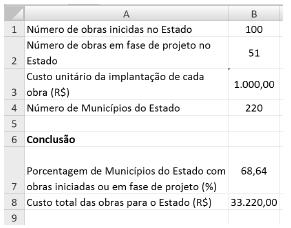

Ano: 2010

Banca:

FCC

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

FCC - 2010 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Engenharia Civil |

Q82607

Engenharia Civil

Considere abaixo a planilha eletrônica do programa Ms Excel, versão em português.

As células B1 a B4 representam informações sobre obras em um determinado Estado do Brasil. Deseja-se inserir uma fórmula na célula B7 que indique a porcentagem de Municípios do Estado que possuem obras iniciadas e em fase de projeto e na célula B8 o custo total das obras iniciadas e em fase de projeto para o Estado. As fórmulas a serem inseridas nas células B7 e B8 são, respectivamente,

As células B1 a B4 representam informações sobre obras em um determinado Estado do Brasil. Deseja-se inserir uma fórmula na célula B7 que indique a porcentagem de Municípios do Estado que possuem obras iniciadas e em fase de projeto e na célula B8 o custo total das obras iniciadas e em fase de projeto para o Estado. As fórmulas a serem inseridas nas células B7 e B8 são, respectivamente,

Ano: 2010

Banca:

FCC

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

FCC - 2010 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Engenharia Civil |

Q82606

Engenharia Civil

Se a fórmula = $E1 + D$2, contida na célula A3 de uma planilha eletrônica do programa MS Excel, versão em português, for copiada para a célula D7, a fórmula resultante na célula D7 é

Ano: 2010

Banca:

FCC

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

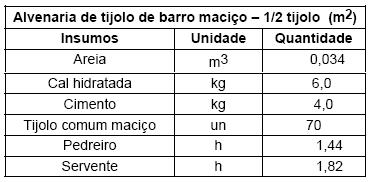

FCC - 2010 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Engenharia Civil |

Q82586

Engenharia Civil

Considere abaixo a composição de serviço para a construção de 100 m2 de alvenaria de 1/2 tijolo de barro maciço.

Se a equipe de trabalho for composta de um pedreiro e um servente, o tempo necessário, em horas, para a execução desse serviço é

Se a equipe de trabalho for composta de um pedreiro e um servente, o tempo necessário, em horas, para a execução desse serviço é

Ano: 2010

Banca:

FCC

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

FCC - 2010 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Engenharia Civil |

Q82583

Engenharia Civil

O documento que compõe o conjunto de discriminações técnicas, critérios, condições e procedimentos estabelecidos pelo contratante para a contratação, execução, fiscalização e controle de serviços, é denominado de

Ano: 2010

Banca:

MS CONCURSOS

Órgão:

CIENTEC-RS

Prova:

MS CONCURSOS - 2010 - CIENTEC-RS - Engenheiro Civil |

Q78147

Engenharia Civil

Na fabricação de um produto são necessários ingredientes A e B e um solvente S que são empregados nas seguintes proporções em peso:

Para o fabricante, os componentes B e S têm o mesmo custo por quilograma, enquanto cada quilograma de A custa o dobro de cada quilograma dos ingredientes B e S. Para reduzir o custo do produto final, sem alterar as propriedades essenciais do produto, a fórmula será alterada diminuindo-se a quantidade de A para 35% e aumentando-se B e S em quantidades iguais.

O custo do produto com a fórmula alterada será:

Para o fabricante, os componentes B e S têm o mesmo custo por quilograma, enquanto cada quilograma de A custa o dobro de cada quilograma dos ingredientes B e S. Para reduzir o custo do produto final, sem alterar as propriedades essenciais do produto, a fórmula será alterada diminuindo-se a quantidade de A para 35% e aumentando-se B e S em quantidades iguais.

O custo do produto com a fórmula alterada será:

Ano: 2010

Banca:

MS CONCURSOS

Órgão:

CIENTEC-RS

Prova:

MS CONCURSOS - 2010 - CIENTEC-RS - Engenheiro Civil |

Q78146

Engenharia Civil

Uma pesquisa efetuada nos últimos 20 anos mostrou que a produção anual de uma certa matéria-prima vem dobrando regularmente a cada 4 anos. A produção, em 1992, atingiu 120.000 toneladas. Em que ano a produção foi de 15.000 toneladas?

Ano: 2010

Banca:

FUNIVERSA

Órgão:

CEB-DISTRIBUIÇÃO S/A

Prova:

FUNIVERSA - 2010 - CEB - Engenheiro Civil |

Q77759

Engenharia Civil

Podem ser perfeitamente caracterizados e quantificados a cada serviço, sendo apropriados aos produtos conforme o consumo realizado, os custos

Q77495

Engenharia Civil

O estudo de viabilidade técnico-econômica, definido na NBR 14653, destina-se a diagnosticar a viabilidade técnico-econômica de um empreendimento, com a utilização de indicadores de viabilidade. A respeito dos indicadores de viabilidade, seus significados e aplicações na avaliação de empreendimentos, assinale a opção correta.

Q77463

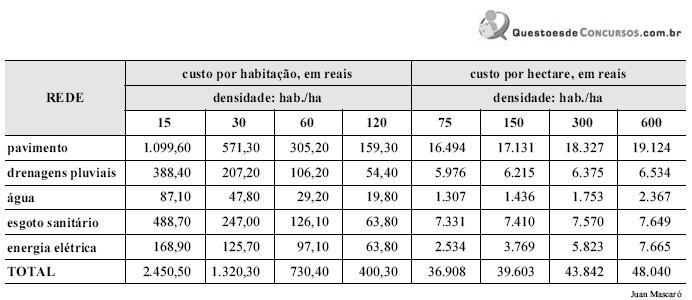

Engenharia Civil

A tabela acima corresponde a custos de infraestrutura urbana versus densidade populacional. Os custos se referem exclusivamente às redes urbanas, excluídas as obras unitárias. Com base nessa tabela, assinale a opção correta.

Q77392

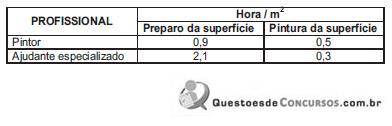

Engenharia Civil

Dispõe-se de 15 dias úteis para executar-se uma pintura de uma construção.Aárea a ser pintada é de 600 m². Sabe-se que são despendidas as seguintes cargas horárias por metro quadrado, por profissional, para execução completa dos serviços:

Considerando-se uma jornada diária de 8 horas, a equipe mínima necessária para execução deste serviço dentro do prazo disponível é:

Considerando-se uma jornada diária de 8 horas, a equipe mínima necessária para execução deste serviço dentro do prazo disponível é:

Q77389

Engenharia Civil

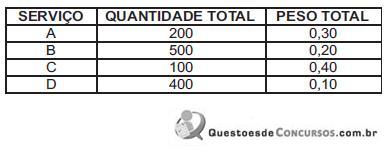

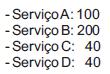

Um determinado contrato apresenta a tabela abaixo de quantitativos e pesos relativos dos serviços:

Em certo mês foram executadas as seguintes quantidades destes serviços:

O valor total do contrato é R$ 250.000,00. O faturamento do mês referido será de:

Em certo mês foram executadas as seguintes quantidades destes serviços:

O valor total do contrato é R$ 250.000,00. O faturamento do mês referido será de:

Q77383

Engenharia Civil

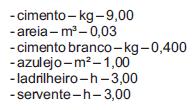

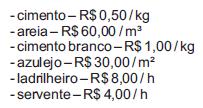

Um banheiro com dimensões em planta 5 m x 2,5 m e altura de piso a teto igual a 3 m terá suas paredes revestidas com azulejo até o teto. A composição do custo unitário do metro quadrado deste serviço é a seguinte:

Os seguintes custos foram levantados:

Considerando um custo de 100% com encargos sociais, o custo est imado para este revest imento é de aproximadamente:

Os seguintes custos foram levantados:

Considerando um custo de 100% com encargos sociais, o custo est imado para este revest imento é de aproximadamente:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Engenharia Civil |

Q76316

Engenharia Civil

O orçamento de obras demanda do engenheiro o conhecimento do mercado de materiais empregados e das especificações do projeto, além de contínuas operações de cálculo de quantidades e montantes de recursos. Com respeito à elaboração de orçamento e especificação de materiais, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Engenharia Civil |

Q76292

Engenharia Civil

Texto associado

Considere um edifício típico de apartamentos, com dez andares, térreo, sem garagem e com fundações diretas sobre terreno de boa qualidade.

Nas condições descritas, é correto afirmar que a participação típica do custo da instalação de gás do prédio sobre o seu custo total corresponde a

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-DF

Prova:

CESPE - 2009 - DETRAN-DF - Analista - Engenharia Civil |

Q73498

Engenharia Civil

Texto associado

Acerca de programação de obra, no que diz respeito a orçamento e composição de custo, julgue os seguintes itens.

Em uma composição de preços, retirando-se da taxa de benefício e despesa indireta (DBI) o percentual referente à administração central, o percentual restante é lucro líquido.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-DF

Prova:

CESPE - 2009 - DETRAN-DF - Analista - Engenharia Civil |

Q73497

Engenharia Civil

Texto associado

Acerca de programação de obra, no que diz respeito a orçamento e composição de custo, julgue os seguintes itens.

Em uma composição de custo, o custo direto é resultado da soma de mão-de-obra e encargos sociais, materiais e equipamentos.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Engenharia Civil |

Q72980

Engenharia Civil

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Engenharia Civil |

Q72979

Engenharia Civil