Questões de Concurso

Sobre orçamento no planejamento e controle de obras na engenharia civil em engenharia civil

Foram encontradas 2.342 questões

Q327059

Engenharia Civil

Acerca da realização de estudos de viabilidade técnica, econômica, social e ambiental de empreendimentos de infraestrutura hídrica, julgue os itens a seguir.

A estimativa da viabilidade do empreendimento baseia-se nas ações que venham a ocorrer em sua área de influência direta e indireta.

A estimativa da viabilidade do empreendimento baseia-se nas ações que venham a ocorrer em sua área de influência direta e indireta.

Q327032

Engenharia Civil

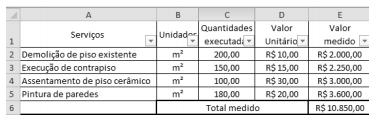

A tabela acima, elaborada em planilha Excel, ilustra um boletim de medição. Com relação ao Excel e com base nessa tabela, julgue os itens subsecutivos.

O valor contido na célula E6 pode ter sido obtido, corretamente, por meio da fórmula =SOMA(E1:E5).

O valor contido na célula E6 pode ter sido obtido, corretamente, por meio da fórmula =SOMA(E1:E5).

Q327028

Engenharia Civil

Considerando a composição de custos apresentada na tabela acima, que ilustra a ficha de composição de custo unitário de um concreto não estrutural, julgue os itens subsequentes.

A produção do concreto em questão é de 0,65 m³ por hora.

A produção do concreto em questão é de 0,65 m³ por hora.

Q327027

Engenharia Civil

Considerando a composição de custos apresentada na tabela acima, que ilustra a ficha de composição de custo unitário de um concreto não estrutural, julgue os itens subsequentes.

Na composição da equipe mínima para a execução do serviço, devem ser previstos seis serventes

Na composição da equipe mínima para a execução do serviço, devem ser previstos seis serventes

Q327026

Engenharia Civil

Considerando a composição de custos apresentada na tabela acima, que ilustra a ficha de composição de custo unitário de um concreto não estrutural, julgue os itens subsequentes.

A soma dos volumes dos agregados corresponde ao necessário para a produção de 1 m3 de concreto, considerando-se as perdas.

A soma dos volumes dos agregados corresponde ao necessário para a produção de 1 m3 de concreto, considerando-se as perdas.

Q327025

Engenharia Civil

Considerando a composição de custos apresentada na tabela acima, que ilustra a ficha de composição de custo unitário de um concreto não estrutural, julgue os itens subsequentes.

Infere-se da tabela que a improdutividade da betoneira é de 0,45 h/m³ de concreto produzido.

Infere-se da tabela que a improdutividade da betoneira é de 0,45 h/m³ de concreto produzido.

Q327024

Engenharia Civil

Considerando a composição de custos apresentada na tabela acima, que ilustra a ficha de composição de custo unitário de um concreto não estrutural, julgue os itens subsequentes.

Na tabela mostrada, a coluna “coeficiente” corresponde ao consumo de insumos para a produção de 1 m3 de concreto.

Na tabela mostrada, a coluna “coeficiente” corresponde ao consumo de insumos para a produção de 1 m3 de concreto.

Q327011

Engenharia Civil

Julgue os itens subsecutivos, referentes a planejamento e controle de obras.

Considere que o reboco de uma parede de 40 m2 de área possa ser feito manualmente, com dois serventes, com produtividade de 3,3 m2 /h, ou com uma rebocadeira, com produtividade de 33 m2 /h. Se em um dia de 8 horas de trabalho, o custo de cada servente for de R$ 5,00 a hora normal e mais 50% a hora extra, e se o custo da rebocadeira com operador for de R$ 90,00 a hora normal e R$ 110,00 a hora extra, é correto afirmar que é mais vantajoso, para o dono da obra, utilizar a dupla de serventes.

Considere que o reboco de uma parede de 40 m2 de área possa ser feito manualmente, com dois serventes, com produtividade de 3,3 m2 /h, ou com uma rebocadeira, com produtividade de 33 m2 /h. Se em um dia de 8 horas de trabalho, o custo de cada servente for de R$ 5,00 a hora normal e mais 50% a hora extra, e se o custo da rebocadeira com operador for de R$ 90,00 a hora normal e R$ 110,00 a hora extra, é correto afirmar que é mais vantajoso, para o dono da obra, utilizar a dupla de serventes.

Q327006

Engenharia Civil

A respeito de orçamento, julgue os próximos itens.

Os custos envolvidos no cálculo da hora de equipamento dividem-se basicamente em três grupos: custo de propriedade (depreciação e juros); custo de operação (pneus, combustível, lubrificação, mão de obra/operador) e custo de manutenção.

Os custos envolvidos no cálculo da hora de equipamento dividem-se basicamente em três grupos: custo de propriedade (depreciação e juros); custo de operação (pneus, combustível, lubrificação, mão de obra/operador) e custo de manutenção.

Q327005

Engenharia Civil

A respeito de orçamento, julgue os próximos itens.

O orçamento preliminar corresponde à avaliação expedida com base em custos históricos e na comparação com projetos similares e dá uma ideia aproximada da ordem de grandeza do custo do empreendimento.

O orçamento preliminar corresponde à avaliação expedida com base em custos históricos e na comparação com projetos similares e dá uma ideia aproximada da ordem de grandeza do custo do empreendimento.

Q327004

Engenharia Civil

A respeito de orçamento, julgue os próximos itens.

Despesa corresponde aos gastos relacionados a bens ou serviços utilizados durante o processo produtivo, por exemplo, compra de material, mão de obra, equipamento etc.

Despesa corresponde aos gastos relacionados a bens ou serviços utilizados durante o processo produtivo, por exemplo, compra de material, mão de obra, equipamento etc.

Q327003

Engenharia Civil

A respeito de orçamento, julgue os próximos itens.

O custo de equipamento é representado pela quantidade ou fração de horas necessárias para a execução de uma unidade do serviço, multiplicado pelo custo horário do equipamento.

O custo de equipamento é representado pela quantidade ou fração de horas necessárias para a execução de uma unidade do serviço, multiplicado pelo custo horário do equipamento.

Q327002

Engenharia Civil

Acerca de especificação de materiais e caderno de encargos, julgue os itens a seguir.

O caderno de encargos — documento normalmente anexado ao instrumento contratual — descreve os serviços que serão executados e as normas de execução, que podem ou não coincidir com as normas técnicas da ABNT.

O caderno de encargos — documento normalmente anexado ao instrumento contratual — descreve os serviços que serão executados e as normas de execução, que podem ou não coincidir com as normas técnicas da ABNT.

Q327001

Engenharia Civil

Acerca de especificação de materiais e caderno de encargos, julgue os itens a seguir.

O caderno de encargos especifica apenas como o serviço deverá ser executado. As especificações acerca do recebimento e aceitação do serviço ficam a critério da fiscalização.

O caderno de encargos especifica apenas como o serviço deverá ser executado. As especificações acerca do recebimento e aceitação do serviço ficam a critério da fiscalização.

Q327000

Engenharia Civil

Acerca de especificação de materiais e caderno de encargos, julgue os itens a seguir.

Para a elaboração de projetos, é correto desenvolver um caderno de encargos que especifique, por exemplo, as penas padrão pelo não cumprimento do contrato.

Para a elaboração de projetos, é correto desenvolver um caderno de encargos que especifique, por exemplo, as penas padrão pelo não cumprimento do contrato.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

MEC

Prova:

CESPE - 2011 - MEC - Engenheiro Civil - Arquiteto |

Q325412

Engenharia Civil

No que concerne à qualidade de obras e certificação de empresas, julgue os itens a seguir.

Em uma empresa construtora, uma boa gestão da qualidade resulta em melhoria de produtividade

Em uma empresa construtora, uma boa gestão da qualidade resulta em melhoria de produtividade

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

MEC

Prova:

CESPE - 2011 - MEC - Engenheiro Civil - Arquiteto |

Q325411

Engenharia Civil

No que concerne à qualidade de obras e certificação de empresas, julgue os itens a seguir.

Custos de avaliação e de falhas são considerados categorias de custos de qualidade.

Custos de avaliação e de falhas são considerados categorias de custos de qualidade.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

MEC

Prova:

CESPE - 2011 - MEC - Engenheiro Civil - Arquiteto |

Q325409

Engenharia Civil

No que concerne à qualidade de obras e certificação de empresas, julgue os itens a seguir.

No controle da qualidade, o diagrama de causa e efeito não se aplica a projetos de engenharia, pois ele é substituído pelo cronograma de barras

No controle da qualidade, o diagrama de causa e efeito não se aplica a projetos de engenharia, pois ele é substituído pelo cronograma de barras

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Pesquisador - Engenharia Civil |

Q313945

Engenharia Civil

Texto associado

Com relação a obras de infraestrutura, julgue o item seguinte.

Os órgãos e entidades federais devem incluir, no orçamento de cada projeto ou obra, dotações correspondentes a, no mínimo, 1% do orçamento, destinadas à prevenção ou à correção de efeitos negativos nos referidos projetos ou obras.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Pesquisador - Engenharia Civil |

Q313943

Engenharia Civil

Texto associado

Com relação ao método comparativo direto de avaliação de imóveis, julgue os itens subsequentes.

O método comparativo direto é aquele que identifica o valor do bem ou de suas partes por meio de orçamentos sintéticos ou analíticos, a partir das quantidades de serviços e respectivos custos diretos e indiretos.