Questões de Estatística - Medidas de Posição - Tendência Central (Media, Mediana e Moda) para Concurso

Foram encontradas 356 questões

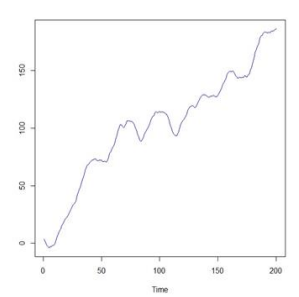

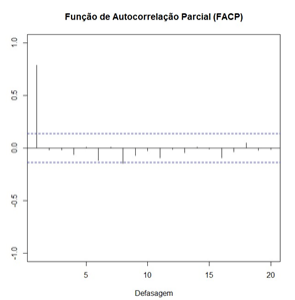

Com a finalidade de identificar o modelo, devem ser observadas a função de autocorrelação (FAC) e a função de autocorrelação parcial (FACP) da série com uma diferença que está ilustrada nos gráficos a seguir.

Seja a notação de modelo tipo ARIMA (p, d, q), sendo p, a ordem da parte autorregressiva; d, o grau da diferenciação; e q, a ordem da parte de médias móveis.

O modelo que melhor representa a série temporal é:

I: zt = 0,4zt-1 + 0,8zt-2 + εt

II: zt = 0,8zt-1 - 0,4zt-2 + εt

III: zt = - 0,4zt-1 + 0,8zt-2 + εt

Sendo (ε1, ε2, ..., εt ) variáveis aleatórias independentes e identicamente distribuídas, iid, com média zero e variância constante, ou seja, os εt' s, formam uma sequência de ruídos brancos.

A condição de estacionariedade é satisfeita somente no(s) modelo(s):

Com base nas informações acima, conclui-se que a proporção de “não respostas” era de:

Acerca da distribuição de probabilidades de uma variável aleatória X normalmente distribuída com média μ e variância σ2 , avalie as afirmativas a seguir.

I. A variável Z = (X – μ)/σ tem distribuição normal padrão.

II. Se M é a mediana de X, então M > μ.

III. P[ X > μ ] = 0,5.

Está correto o que se afirma em

Uma variável aleatória discreta X tem a seguinte distribuição de probabilidades:

A média de X é igual a

Julgue o item que se segue, em relação à análise de variância, técnica estatística utilizada para a comparação das médias de uma variável aleatória numérica em mais de duas populações.

A variável numérica cujas médias sejam comparadas em três

ou mais populações é chamada de variável de tratamento, ou

fator, ou variável explanatória, ou variável independente.

Uma universidade está fazendo um estudo para verificar a distribuição dos tempos que os alunos do curso de mestrado levam até a defesa da dissertação. Os dados a seguir mostram a função de probabilidade desses tempos, em meses.

Considerando essas informações, julgue o item subsequente.

Em média, os alunos levam mais de 24 meses para concluir o

mestrado.

Acerca de uma variável aleatória X com distribuição normal, com média μ e variância σ2 ,avalie as afirmativas a seguir.

I. Se m é a mediana de X então m = μ

II. A probabilidade de que X seja maior do que μ + 0,1σ é maior do que 0,5.

III. A variável Z = (X - μ)/ σ tem distribuição normal com média 0 e variância 1.

Está correto o que se afirma em

23; 34; 30; 22; 34; 53; 34; 28; 30; 22

A soma dos valores da média, da moda e da mediana desses dados é igual a

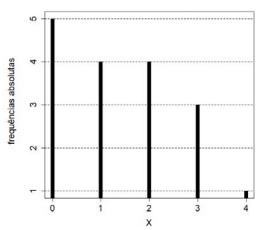

A figura apresentada representa a distribuição de frequências

absolutas de uma contagem X de ocorrências de certo evento

administrativo. Se a e b representam, respectivamente, a mediana

e a moda da variável X, então, a + b é igual a

As previsões de demanda nos meses 6 e 12 são, respectivamente:

Considerando que uma amostra aleatória simples U1 ,…,Un seja retirada de uma distribuição uniforme contínua no intervalo [0,1], em que n é número ímpar, e considerando que Ūn denote a média amostral e Ũn represente a mediana amostral, julgue o item a seguir.

12n (Ūn - 0,5) converge para uma distribuição normal padrão.

Considerando que uma amostra aleatória simples U1 ,…,Un seja retirada de uma distribuição uniforme contínua no intervalo [0,1], em que n é número ímpar, e considerando que Ūn denote a média amostral e Ũn represente a mediana amostral, julgue o item a seguir.

Para todo n suficientemente grande, Var[Ũn] > Var[Ūn].

Considerando que uma amostra aleatória simples U1 ,…,Un seja retirada de uma distribuição uniforme contínua no intervalo [0,1], em que n é número ímpar, e considerando que Ūn denote a média amostral e Ũn represente a mediana amostral, julgue o item a seguir.

E[Ũn] = 0,5

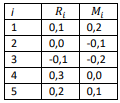

e (100,30; 400,18; 207,01; 508,00; 912,11)

e (100,30; 400,18; 207,01; 508,00; 912,11) Considerando esses valores, sobre a média e a variância dos retornos durante esses cinco dias, é correto afirmar que:

onde os resíduos εi são assumidos independentes e identicamente distribuídos com média 0 e variância σ2 . Observamos retornos conforme a tabela a seguir.

Note que as médias amostrais de R e M são

, e as variâncias amostrais de R e M são ambas 0,025.

, e as variâncias amostrais de R e M são ambas 0,025. Assumindo-se o modelo CAPM e Rf = 5%, se a média do excesso de retorno para o mercado é 10%, a estimativa da média do excesso de retorno para o ativo é de:

Assinale a alternativa que apresenta respectivamente os resultados mais próximos para a média, mediana, moda e desvio padrão desse conjunto de números.

Considerando que

seja a média amostral e que X(1) = min{X1, ..., Xn) e X(n) = max{X1, ..., Xn) denotem as estatísticas extremais, julgue o item que se segue.

seja a média amostral e que X(1) = min{X1, ..., Xn) e X(n) = max{X1, ..., Xn) denotem as estatísticas extremais, julgue o item que se segue.

A variância de

é igual a

é igual a

Considerando que

seja a média amostral e que X(1) = min{X1, ..., Xn) e X(n) = max{X1, ..., Xn) denotem as estatísticas extremais, julgue o item que se segue.

X(n) - 1 é um estimador de máxima verossimilhança para o parâmetro a.