Questões de Concurso Sobre matemática atuarial

Foram encontradas 81 questões

Sobre a Avaliação Atuarial e o Demonstrativo de Resultado da Avaliação Atuarial − DRAA dos Regimes Próprios de Previdência Social − RPPS, considere:

I. A avaliação atuarial é um estudo técnico desenvolvido pelo atuário, baseado apenas nas características econômicas da população, com o objetivo de estabelecer, de forma suficiente, os recursos necessários para a garantia dos pagamentos dos benefícios previstos pelo plano.

II. As avaliações e reavaliações atuariais indicarão o valor presente dos compromissos futuros do plano de benefícios do RPPS, suas necessidades de custeio e o resultado atuarial.

III. O Demonstrativo de Resultado da Avaliação Atuarial − DRAA registra de forma resumida as características gerais do plano e os principais resultados da avaliação atuarial.

IV. A Avaliação Atuarial indicará o plano de custeio necessário, a partir de sua realização, para a cobertura do custo normal e do custo suplementar do plano de benefícios do RPPS.

Está correto o que consta APENAS em

Sobre os Regimes Financeiros dos planos de benefícios que podem ser adotados pelos Regimes Próprios de Previdência Social − RPPS, tendo em vista o equilíbrio financeiro e atuarial, considere:

I. Regime de Capitalização no qual as contribuições estabelecidas no plano de custeio, a serem pagas pelo ente federativo, pelos servidores ativos e inativos e pelos pensionistas, acrescidas ao patrimônio existente, às receitas por ele geradas e a outras espécies de aportes, sejam suficientes para a formação dos recursos garantidores à cobertura dos compromissos futuros do plano de benefícios e da taxa de administração.

II. Regime de Repartição de Capitais de Cobertura, em que as contribuições estabelecidas no plano de custeio, a serem pagas pelo ente federativo, pelos servidores ativos e inativos e pelos pensionistas, em um determinado exercício, sejam suficientes para a constituição das reservas matemáticas dos benefícios iniciados por eventos que ocorram nesse mesmo exercício, admitindo-se a constituição de fundo previdencial para oscilação de risco.

III. Regime de Repartição Simples, em que as contribuições estabelecidas no plano de custeio, a serem pagas pelo ente

federativo, pelos servidores ativos e inativos e pelos pensionistas, em um determinado exercício, sejam suficientes para o

pagamento dos benefícios nesse exercício, sem o propósito de acumulação de recursos, admitindo-se a constituição de

fundo previdencial para oscilação de risco.

Está correto o que consta em

Acerca do saldamento de planos e da migração entre planos, julgue o item que se segue.

O saldamento de um plano de benefícios assegura o direito

acumulado até a data-base. A partir dessa data, é vedado o

acesso de novos participantes ao plano de benefícios.

Acerca dos métodos de cálculo das provisões matemáticas e das tábuas de múltiplos decrementos, julgue o item seguinte.

As formas de saída de um plano de benefícios podem ser

descritas por uma tábua de múltiplos decrementos, levando-se

em consideração, por exemplo, a probabilidade de morte, a

probabilidade de demissão e a probabilidade de entrada em

aposentadoria.

Dados lₓ = 986672,12299; dₓ = 600,88331; pₓ = 0,99939.

A Taxa Central de Mortalidade é

Com base nessas informações, julgue os itens abaixo.

O valor do prêmio mensal para um cliente de 70 anos de idade que deseje segurar a quantia de R$ 100.000,00 será superior a R$ 200,00.

A fórmula expressa a

"A precifi cação do seguro toma por base duas fi guras básicas, sendo uma o risco, cuja medida é dada pela sua respectiva probabilidade - p(x), e pelo valor do dano, representada por Q. Sabe-se que p(x) varia entre zero e um, devendo ficar no intervalo aberto entre estes limites e que Q deve ser positivo. Dentro destas figuras básicas e inerentes às operações de seguro, para o segurado a recomendação mais adequada é de priorizar a efetivação dos seguros para os casos em que tenham . . .".

"Sendo

o prêmio de risco de um determinado segmento de riscos e

o prêmio de risco de um determinado segmento de riscos e  o prêmio risco do mesmo conjunto de coberturas e perfi l de risco, mas de um outro segmento mercadológico e sendo A o parâmetro que indica a infl uência dos riscos do conjunto "a" e B o parâmetro que indica a ponderação dos riscos do conjunto "b", a formulação básica da credibilidade que resulta o . . ."

o prêmio risco do mesmo conjunto de coberturas e perfi l de risco, mas de um outro segmento mercadológico e sendo A o parâmetro que indica a infl uência dos riscos do conjunto "a" e B o parâmetro que indica a ponderação dos riscos do conjunto "b", a formulação básica da credibilidade que resulta o . . ." "A análise e avaliação do risco de ruína atinente às operações de seguro é um dos pontos mais relevantes e, de forma geral, as formulações de cálculo do respectivo limite tomam por base o(a) . . ."

I. capital de garantia, representado pelo patrimônio líquido, com alguns ajustes.

II. probabilidade do risco, associado ao respectivo desvio-padrão (ou variância).

III. eliminação do risco de falência, anulando esta chance (probabilidade).

Para aplicação do LR - Limite de Retenção (ou LT - Limite Técnico) por risco, deve-se considerar a condição técnica de:

I - ...risco isolado, para avaliar o montante de comprometimento a ser assumido (IS).

II - ...risco de perda acumulada nos sinistros.

III - ...o montante de Prêmio Puro angariado na apólice.

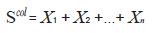

O modelo do Risco Coletivo Anual analisa a distribuição de sinistros de uma dada carteira como um todo, sem preocupar-se com as características de cada um dos sinistros, caso da teoria do risco individual. Logo, considerando a teoria do risco coletivo - anual descrita pelo modelo:

Podemos afi rmar que:

I.

são independentes e identicamente distribuídas.

são independentes e identicamente distribuídas.II.se X tem distribuição discreta, Scol também terá de distribuição discreta.

III. se X tem distribuição contínua, Scol poderá ter qualquer tipo de distribuição.