Questões de Concurso

Sobre vpl em matemática financeira

Foram encontradas 293 questões

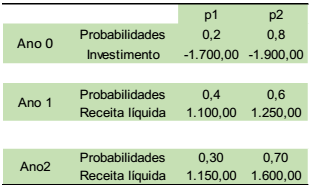

Um empreendimento, sob condições de incerteza, apresentou os seguintes resultados quanto ao investimento inicial, receitas líquidas e respectivas probabilidades de ocorrência, consoante a tabela abaixo:

Valor absoluto Z = 0,3877.

Considerando uma taxa mínima de atratividade

igual a 13%, o valor do VPL e a probabilidade de

viabilidade do empreendimento serão,

respectivamente:

Considere um investimento de R$ 1 milhão, empregado durante 2 anos, a uma taxa de juros real de 4,5% a.a. O mesmo montante, investido em um projeto produtivo, pelo mesmo prazo, terá benefício futuro equivalente a R$ 1,685 milhão, com taxa mínima de atratividade igual a do custo de oportunidade. Sabe-se que a inflação anual no período foi de 9,5%. Não é conhecida a taxa de juros de rendimento do fluxo de caixa. Quanto de rendimento o investidor receberá após 2 anos e qual o VPL do empreendimento, respectivamente?

Considere: (F/P, 14%, 2) = 1,2996; (P/F, 14%, 2) = 0,7695.

Duas empresas sociedades anônimas, X e Y, geram os produtos ‘a’ e ‘b’, respectivamente. Em um dado ano (20XX), decidiram investir em novos produtos, ‘c’ e ‘d’, em novas plantas industriais. Cada investimento requererá cerca de R$ 15 milhões para ambas. Na análise dos projetos, o analista averiguou as seguintes informações: 1) A empresa X apurou o valor de intangível em seu balanço de cerca de R$ 5 milhões neste ano, um incremento de 20% em relação ao intangível do ano anterior, bem como apresentou cópia de laudo, de forma complementar ao projeto, indicando valor de impairment positivo em R$ 8 milhões; 2) A empresa Y não possui intangível contabilizado, e seu impairment fora calculado com valor negativo de R$ 2,45 milhões, o que acabou sendo contabilizado (Lei nº 11.638/2007); 3) A TIR e o VPL de ambas as empresas apresentam viabilidade técnica. Porém, os dois indicadores para a empresa Y foram superiores aos da empresa X em cerca de 15%. Analise as assertivas abaixo sobre o assunto:

I. O teste de impairment (uma avaliação econômica com método matemático-estatístico a valor presente), realizado anualmente, pode ser considerado uma ferramenta de gestão, e seu valor positivo indica tanto os investimentos realizados em máquinas, equipamentos e benfeitorias operacionais, quanto o retorno propiciado pelos mesmos em termos de benefícios futuros trazidos a valor presente, demonstrando o grau de tecnologia, produtividade, risco, custos operacionais, vida útil e depreciação a que a empresa está sujeita com seu imobilizado.

II. O teste de impairment pode ser dispensado pela contabilidade da empresa. Nesse sentido, não apresenta relevância, ficando a análise dos projetos restrita aos indicadores apresentados, que apontam a empresa Y como o negócio mais rentável.

III. A empresa X apresenta menor risco em relação à empresa Y, e, dessa forma, apesar do menor valor de TIR e VPL, as chances de sucesso do novo empreendimento tendem a ser maiores comparativamente à empresa Y, uma vez que esta, com equipamentos sucateados, seu investimento em nova planta mostra-se equivocado, demonstrando que deveria ter sido priorizada a aquisição de novos equipamentos para a planta original. Além disso, o impairment negativo da empresa Y, de R$ 2,45 milhões, indica possível comprometimento da empresa quanto à capacidade de pagamento, o que poderá prejudicar o projeto do produto ‘d’.

Quais estão corretas?

Valéria, engenheira de uma tradicional indústria, optante por um PDV, está pensando em investir os recursos que receber em uma empresa prestadora de serviços. Ela tem uma proposta para montar essa empresa investindo R$ 200.000,00 à vista, hoje. Com essa empresa, ela espera receber resultados líquidos (lucros) durante os próximos três anos de: R$ 50.000,00 ao final do primeiro ano; R$ 60.000,00 ao final do segundo ano; e, finalmente, R$ 70.000,00 ao final do terceiro ano, quando Valéria pretende vender sua participação na empresa por R$ 200.000,00. Considerando que a taxa de custo de capital seja 10% ao ano, calcule o valor presente líquido (VPL) aproximado e avalie se Valéria deve ou não investir na empresa.

Considere VF = VP * (1 + i)n

Historicamente, a técnica de avaliação econômico-financeira de projetos de investimento conhecida como Taxa Interna de Retorno - TIR sempre foi muito utilizada por tomadores de decisão. Além dessa, a técnica conhecida como Valor Presente Líquido – VPL também é muito usada nesse tipo de análise.

Ao se avaliar o fluxo de caixa projetado de projetos de investimento, é correto afirmar que a técnica do(a):

O engenheiro de uma empreiteira recebeu a tarefa de, mediante técnicas de análise de investimento, realizar o estudo de viabilidade econômico-financeira de um projeto de construção de uma linha de transmissão. As técnicas selecionadas pelo engenheiro foram a payback simples, o valor presente líquido (VPL) e a taxa interna de retorno (TIR).

Considerando as técnicas usadas pelo engenheiro, julgue o item subsequente, acerca da situação apresentada.

O payback simples tem como objetivo calcular o período

(prazo) que a empreiteira irá precisar para recuperar

contabilmente o capital investido no projeto de construção da

linha de transmissão.

Se a avaliação financeira para aceitação de um projeto de investimento inicial de R$ 1.000 e fluxo de caixa com duas entradas anuais e postecipadas de R$ 600, a uma taxa mínima de atratividade de 10% ao ano, for feita pelo critério do valor presente líquido (VPL), então o projeto deverá ser aceito.

Na avaliação de projetos pelo método do valor presente líquido (VPL), o fluxo de caixa do projeto é sempre descontado a valor presente pela taxa interna de retorno (TIR) associada ao projeto.

Se um projeto apresenta valor presente líquido (VPL) de R$ 3.000 e o investimento inicial requerido é de R$ 60.000, então, nesse caso, a taxa de rentabilidade do projeto será superior a 6% ao ano.

Uma empresa analisa a viabilidade de um projeto de expansão que apresenta o perfil de valor presente líquido (VPL) listado na tabela a seguir e que tem investimento inicial de R$ 500.000. Os fluxos de caixa são de R$ 20.000 no primeiro ano, de R$ 30.000, no segundo ano e de R$ 90.000 em cada ano, do terceiro ao décimo segundo ano.

Com base nessas informações, julgue os item que se segue.

Adotando-se o VPL positivo como critério para a avaliação da

viabilidade do projeto de expansão, se a taxa de retorno

exigida pela empresa for de 7%, então o projeto de expansão

será inviável.