Questões de Concurso

Sobre vpl em matemática financeira

Foram encontradas 307 questões

O fluxo de caixa líquido esperado de um investimento é o seguinte, em milhares de reais:

Seu valor presente líquido (VPL) na data zero, à taxa de 10% ao ano é, em milhares de reais, mais próximo de

O fluxo de caixa de um determinado projeto está representado na figura a seguir. Por convenção, as setas orientadas para baixo representam saídas de capital (valores negativos); as orientadas para cima, entradas (valores positivos).

1 VPL – valor presente líquido

2

TIR – taxa interna de retorno

Com base nos dados da tabela acima, relativos a quatro projetos de investimento hipotéticos (A, B, C e D), e considerando um custo de capital de 10% ao período, julgue o item que segue.

Os projetos A e C, com TIR de 10,7%, devem ser descartados

por não apresentarem a maior TIR.

1 VPL – valor presente líquido

2

TIR – taxa interna de retorno

Com base nos dados da tabela acima, relativos a quatro projetos de investimento hipotéticos (A, B, C e D), e considerando um custo de capital de 10% ao período, julgue o item que segue.

O projeto B, por ter o maior VPL, mostra-se economicamente

mais viável.

Baseando-se nos conceitos essenciais da matemática financeira, julgue o item subsequente.

Se o valor presente líquido de determinado investimento for

nulo, então a taxa interna de retorno para esse investimento

será inferior ao custo do capital.

Com relação ao valor do dinheiro no tempo, valor presente e taxa interna de retorno, julgue o item seguinte.

Supondo que o investimento inicial para a realização de um

projeto seja de R$ 100 mil e que se espere que ele gere um

fluxo de receitas durante os próximos cinco anos, então a taxa

interna de retorno será aquela em que o somatório dos valores

descontados desse fluxo seja igual a R$ 100 mil.

Com relação ao valor do dinheiro no tempo, valor presente e taxa interna de retorno, julgue o item seguinte.

Caso uma obrigação no valor de R$ 50 mil tenha de ser paga

ao final de um período, à taxa de desconto de 10% no mesmo

período, então o valor presente dessa obrigação (desprezando-se as casas decimais) corresponderá a mais a R$ 45.454,00.

Com relação ao valor do dinheiro no tempo, valor presente e taxa interna de retorno, julgue o item seguinte.

Se o retorno real exigido pela aplicação de um capital for de

10% e a inflação estimada para o período for de 5%, então a

taxa de desconto nominal a ser utilizada em cálculos de valor

presente será de 15,0%.

A tabela acima apresenta três projetos de investimento, A, B e C, em que VPL é o valor presente líquido, e TIR é a taxa interna de retorno. Considerando que esses projetos sejam mutuamente excludentes e que o custo de capital é de 12% ao período, julgue o item que segue.

O projeto C, por ter uma TIR menor, é economicamente

menos viável que o projeto B.

A tabela acima apresenta três projetos de investimento, A, B e C, em que VPL é o valor presente líquido, e TIR é a taxa interna de retorno. Considerando que esses projetos sejam mutuamente excludentes e que o custo de capital é de 12% ao período, julgue o item que segue.

Entre os três projetos, o A apresenta o maior retorno

econômico, por ter o maior VPL.

Na determinação da rentabilidade de um investimento em projetos florestais, podem ser utilizados como indicadores de viabilidade: a relação benefício-custo; o ponto de nivelamento; e a remuneração da mão de obra familiar.

Para se tornar viável economicamente e assim atender as questões sociais e ambientais da comunidade do sistema 1 da tabela, devem-se eliminar algumas culturas de baixa rentabilidade, como arroz, centrossema, mucuna, columbrina e glicídia, e centrar esforços no sentido de aumentar a produção das outras culturas, principalmente o cupuaçu, o açaí e a pupunha.

O sistema 2 da tabela é o sistema agrossilvicultural que apresenta viabilidade econômica, pois, por possuir uma maior quantidade de espécies, apresenta maior rentabilidade.

A rentabilidade econômica dos sistemas agrossilviculturais 1 e 2 apresentados na tabela tem nas culturas anuais seus maiores representantes, responsáveis por mais de 80% da rentabilidade.

O VPL para culturas de duração definida pode ser calculado usando-se a fórmula a seguir, em que Rt é o custo total ao final do ano ou período de tempo t; Ct é a receita total ao final do ano ou período de tempo t; i é a taxa de desconto; e n, a duração do projeto em anos ou período de tempo.

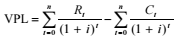

Projetos com duração definida terão VPL positivo quando o valor presente das receitas for maior que o valor presente dos custos. Em função disso, são esperados valores maiores de VPL com o aumento do valor da taxa interna de desconto.

Ao se avaliar um projeto usando o VPL como critério de decisão, aceitam-se os investimentos com VPL positivo e, consequentemente, rejeitam-se aqueles com VPL negativo e, para as oportunidades de investimentos mutuamente exclusivas, escolhe-se aquela com maior VPL.

Os fluxos de caixa líquido ao final dos seis anos desses quatro projetos, sem considerar o valor do dinheiro no tempo, são todos iguais a R$ 540.000,00. Sabendo-se que a companhia pode obter recursos no mercado a uma taxa de juros de 1% ao ano para cobrir o desembolso inicial, é correto afirmar, somente com as informações fornecidas, que, calculado a esse custo de capital, o Valor Presente Líquido (VPL) do projeto