Questões de Concurso Público SEPLAG-RJ 2012 para Analista de Planejamento e Orçamento

Foram encontradas 23 questões

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282229

Contabilidade Pública

O Balanço Orçamentário elaborado demonstrou que o Resultado Global correspondeu a um:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282230

Contabilidade Pública

Ainda com base no mesmo balanço da questão 51, a Economia Orçamentária indicada foi no montante de:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282231

Contabilidade Pública

Pode-se afirmar que o Resultado Financeiro do Exercício, apurado em 31/12/2010, foi positivo no valor de:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282232

Contabilidade Pública

No exercício financeiro de 2010, o montante das Receitas Não Efetivas arrecadadas foi igual a:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282233

Contabilidade Pública

Na Demonstração das Variações Patrimoniais elaborada, o montante referente à Mutação Patrimonial Ativa foi igual a:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282234

Contabilidade Pública

O somatório correspondente às Variações Passivas Independentes da Execução Orçamentária correspondeu ao seguinte montante:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282235

Contabilidade Pública

O Resultado Patrimonial do exercício, apurado em 31/12, correspondeu a um:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282236

Contabilidade Pública

O valor do Ativo Real demonstrado no Balanço Patrimonial, referente ao exercício encerrado em 31/12/2010, foi igual a:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282237

Contabilidade Pública

O saldo patrimonial indicado no Balanço Patrimonial, elaborado no final do exercício, correspondeu a um:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282238

Contabilidade Pública

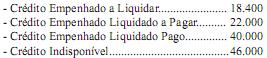

A Secretaria de Educação de um determinado Estado da Federação, na Lei Orçamentária Anual de 2010, foi contemplada com uma dotação de R$ 144.000. Em 30/09/2010, entre outras, as contas abaixo, do subsistema orçamentário, apresentavam os seguintes saldos:

Sabendo-se que, em julho, a Secretaria recebeu um crédito adicional de R$ 4.000 e que, em 25 de agosto, efetuou uma descentralização de crédito para a Secretaria de Saúde no valor de R$ 13.600, a disponibilidade orçamentária da Secretaria de Educação, no final do mês, correspondia ao montante de:

Sabendo-se que, em julho, a Secretaria recebeu um crédito adicional de R$ 4.000 e que, em 25 de agosto, efetuou uma descentralização de crédito para a Secretaria de Saúde no valor de R$ 13.600, a disponibilidade orçamentária da Secretaria de Educação, no final do mês, correspondia ao montante de:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282240

Contabilidade Pública

Verificar a exata observância dos limites das cotas trimestrais da despesa atribuídas a cada unidade orçamentária, dentro do sistema que for instituído, é competência do seguinte órgão, ou equivalente:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282241

Contabilidade Pública

Na lei de orçamento, as receitas decorrentes do retorno de valores anteriormente emprestados a outras entidades de direito público são denominadas:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282243

Contabilidade Pública

Considera-se material permanente, para efeito de classificação da despesa na lei do orçamento, o de duração superior a:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282245

Contabilidade Pública

Segundo a Lei 4.320/64, o controle da execução orçamentária compreenderá:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282247

Contabilidade Pública

A aquisição de material, o fornecimento e a adjudicação de obras e serviços regulados em lei obedecerão ao princípio da:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282248

Contabilidade Pública

A alternativa abaixo que não corresponde a compromissos exigíveis provenientes de operações, e que deverão ser pagos independentemente de autorização orçamentária e classificados no Passivo Financeiro, é:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282249

Contabilidade Pública

Com as fortes chuvas do verão passado várias pontes foram danificadas em determinado município, e não havia, na Lei de Orçamento, despesa específica para recuperá-las. Nesse caso, para realizar o reparo nas referidas pontes, o correto seria solicitar abertura de:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282250

Contabilidade Pública

O pagamento de despesa será efetuado por tesouraria ou pagadoria regularmente instituídas, por estabelecimentos bancários credenciados, e, em casos excepcionais, por meio de:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282252

Contabilidade Pública

Com base na LRF, a alternativa que não corresponde a renúncia de receita é:

Ano: 2012

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Prova:

CEPERJ - 2012 - SEPLAG-RJ - Analista de Planejamento e Orçamento |

Q282254

Contabilidade Pública

A emissão da nota de empenho será dispensada, conforme previsto em legislação específica, em casos: