Questões de Concurso Público Petrobras 2018 para Auditor Júnior

Foram encontradas 4 questões

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877754

Contabilidade Geral

Texto associado

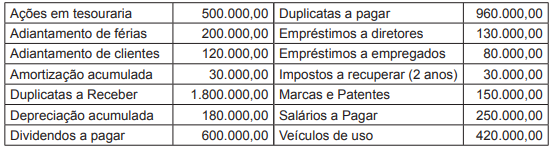

Considere as informações a seguir para responder à questão.

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício

social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de

dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se exclusivamente as contas e os saldos, parcialmente informados pela empresa, bem como as determinações

da lei societária, o total do ativo não circulante dessa sociedade empresarial, a ser evidenciado no balanço patrimonial

de 31 de dezembro de 2017, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877755

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício

social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de

dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se as determiações da Lei Societária, o valor do passivo circulante dessa sociedade empresária, a ser

evidenciado no balanço de 31 de dezembro 2017, somente em decorrência das contas e dos saldos parciais informados,

em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877756

Contabilidade Geral

De acordo com a Lei das sociedades por ações, os saldos das reservas de lucros, constituídas com a destinação de parte

dos lucros dos exercícios, têm um limite máximo. Atingido esse limite, a assembleia da companhia deliberará sobre a

aplicação do excesso que for apurado na integralização de capital, no aumento de capital ou na sua distribuição na forma

de dividendos.

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Capital social - 2.000.000,00 Reserva legal - 390.000,00 Reserva para contingências - 330.000,00 Reserva de Retenção de Lucros - 1.750.000,00 Reserva Estatutária - 300.000,00 Reserva de Lucros a Realizar - 600.000,00

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Capital social - 2.000.000,00 Reserva legal - 390.000,00 Reserva para contingências - 330.000,00 Reserva de Retenção de Lucros - 1.750.000,00 Reserva Estatutária - 300.000,00 Reserva de Lucros a Realizar - 600.000,00

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877760

Contabilidade Geral

A indústria sujeita à incidência do IPI e do ICMS, que produz lingotes de ferro, apresentou as seguintes informações, em

reais, sobre a compra de matéria-prima, num determinado mês:

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de