Questões de Concurso Público IPAJM-ES 2010 para Contador

Foram encontradas 60 questões

21

Q116050

Administração Financeira e Orçamentária

O orçamento público, a par da evolução do tradicional para o moderno, é caracterizado por diversos aspectos que têm pesos diferentes ao longo do tempo. Com relação aos tipos de orçamento e às suas características, assinale a opção correta.

22

Q116051

Administração Financeira e Orçamentária

Os princípios orçamentários são linhas norteadoras da programação e da execução orçamentárias. Preconiza-se, nessa direção, a não vinculação das receitas, com a finalidade precípua de

23

Q116052

Administração Financeira e Orçamentária

Planos, programas, diretrizes e orçamentos constituem-se em leis a partir da Constituição Federal de 1988. Com relação a essas leis e suas conexões, assinale a opção correta.

24

Q116053

Administração Financeira e Orçamentária

A LOA compreende os orçamentos fiscal, da seguridade social e de investimento das estatais. A respeito dos dois primeiros orçamentos, assinale a opção correta segundo o que estabelece a LDO de 2010.

25

Q116054

Administração Financeira e Orçamentária

Tendo como referência as disposições constitucionais em matéria orçamentária, assinale a opção correta.

26

Q116055

Administração Financeira e Orçamentária

A despesa orçamentária, assim como a receita orçamentária, é classificada em categorias econômicas. Uma operação que corresponde a despesa orçamentária de capital efetiva é

27

Q116056

Administração Financeira e Orçamentária

A despesa orçamentária se processa em três etapas: planejamento, execução, e controle e avaliação. Assinale a opção correta quanto à descentralização/movimentação de créditos, que se insere na etapa do planejamento e da contratação.

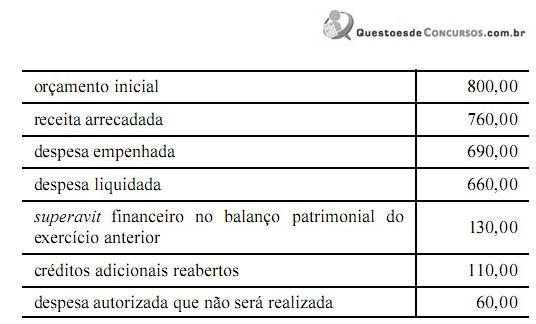

28

Q116057

Administração Financeira e Orçamentária

A partir da tabela acima, que apresenta informações, com valores em reais, referentes a determinado órgão, constatou-se necessidade de suplementação de crédito pouco antes do encerramento do exercício. Considerando essas informações, é correto afirmar que a disponibilidade de recursos para a abertura do crédito suplementar é de

29

Q116058

Administração Financeira e Orçamentária

A administração federal está organizada sob a forma de sistemas de atividades auxiliares, um modelo introduzido pelo Decreto-lei n.º 200/1967. A respeito desses sistemas, tratados na Lei n.º 10.180/2001, assinale a opção correta.

30

Q116059

Administração Financeira e Orçamentária

A Lei n.º 4.320/1964 estatui normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e dos balanços dos entes da Federação. No que diz respeito à classificação da dívida incluem-se na dívida fundada ou consolidada

31

Q116060

Direito Financeiro

A administração da entidade é responsável pelo estabelecimento do sistema de controle interno e pela verificação de sua efetividade. Quanto aos princípios que devem embasar essas ações da administração da entidade, assinale a opção correta.

32

Q116061

Contabilidade Pública

O Conselho Federal de Contabilidade (CFC) normatiza a comunicação de deficiências de controle interno, em particular a respeito da responsabilidade do auditor nessa comunicação. A esse respeito, assinale a opção correta.

33

Q116062

Direito Financeiro

O controle interno, ainda que seja considerado satisfatório, pode apresentar limitações, caso em que o auditor externo deve executar procedimentos mínimos de auditoria. Entre essas limitações, está

34

Q116063

Auditoria Governamental

A Instrução Normativa da Secretaria Federal de Controle n.º 1/2001 definiu diretrizes, princípios, conceitos e aprovou normas técnicas para a atuação do Sistema de Controle Interno do Poder Executivo Federal. Ao diferençar a auditoria da fiscalização, identificou as técnicas a serem utilizadas para a realização de uma e outra, sendo que a maioria das técnicas é comum a ambas. Uma técnica exclusiva da auditoria ou da fiscalização é

35

Q116064

Auditoria Governamental

O Poder Executivo federal estabelece princípios de controle interno administrativo como sendo um conjunto de regras, diretrizes e sistemas que visam atingir objetivos específicos. Acerca desses princípios, assinale a opção correta.

36

Q116065

Contabilidade Geral

Segundo a Resolução CFC n.º 774/1994, o cerne do princípio da entidade está na autonomia do patrimônio a ela pertencente. O princípio em exame afirma que o patrimônio deve revestir-se do atributo de autonomia em relação a todos os outros patrimônios existentes, pertencendo a uma entidade, no sentido de sujeito suscetível à aquisição de direitos e obrigações. De acordo com essa resolução, devido a sua falta de autonomia patrimonial, não constitui entidade contábil

37

Q116066

Análise de Balanços

Acerca do patrimônio, assinale a opção correta.

38

Q116067

Contabilidade Geral

Fato contábil é tudo aquilo que acontece com o patrimônio de uma empresa ou de uma entidade; o mesmo que fenômeno patrimonial. Fato contábil é o fenômeno estudado pela contabilidade.

A. L. de Sá e A. M. L. de Sá. Dicionário de contabilidade 10.ª ed. São Paulo: Atlas, 2008 (com adaptações).

A respeito desse assunto, assinale a opção que contém um exemplo de fato contábil permutativo.

A. L. de Sá e A. M. L. de Sá. Dicionário de contabilidade 10.ª ed. São Paulo: Atlas, 2008 (com adaptações).

A respeito desse assunto, assinale a opção que contém um exemplo de fato contábil permutativo.

39

Q116068

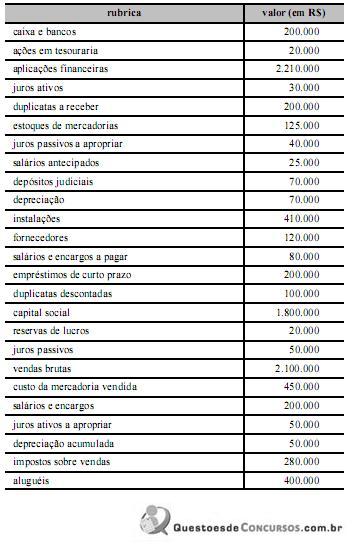

Contabilidade Geral

Os saldos nas rubricas patrimoniais e de resultado no encerramento de um exercício de determinada empresa são apresentados na tabela acima. Com base nesses dados e considerando que reste apenas apurar o resultado de exercício e calcular o imposto de renda e a contribuição social sobre o lucro, assinale a opção correta.

40

Q116069

Contabilidade Geral

O princípio contábil do custo histórico não reflete o valor de uma empresa em determinado dia, a não ser no momento histórico de seu registro inicial. A utilização do fair value (valor justo) ou do valor de mercado, entretanto, pode oferecer dificuldades na prática, embora, teoricamente, esses valores possam ser considerados mais aconselháveis do que a avaliação pelo custo histórico.

H. Franco. A contabilidade da era da informação: In: Temas discutidos no XV Congresso Mundial de Contadores de Paris. São Paulo: Atlas, 1999, p. 284 (com adaptações).

Refletindo a discussão em torno da questão da avaliação dos itens patrimoniais, recentes alterações na Lei n.º 6.404/1976 introduziram o conceito de valor justo de itens do ativo, conceito que possui aplicações variadas, dependendo do ativo que se quer avaliar. Acerca desse tema, assinale a opção correta.

H. Franco. A contabilidade da era da informação: In: Temas discutidos no XV Congresso Mundial de Contadores de Paris. São Paulo: Atlas, 1999, p. 284 (com adaptações).

Refletindo a discussão em torno da questão da avaliação dos itens patrimoniais, recentes alterações na Lei n.º 6.404/1976 introduziram o conceito de valor justo de itens do ativo, conceito que possui aplicações variadas, dependendo do ativo que se quer avaliar. Acerca desse tema, assinale a opção correta.