Questões de Concurso Público MPO 2015 para Contador - Cargo 17

Foram encontradas 119 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560860

Contabilidade de Custos

Julgue o próximo item, considerando o sistema de custos na administração pública federal.

Ainda que não exista demonstração contábil obrigatória para que sejam apresentadas as informações de custos da ENAP, foi estabelecido, no âmbito do governo federal, o sistema de informações de custos (SIC), cujos objetivos são o acompanhamento, a avaliação e a gestão dos custos dos programas e das unidades da administração pública federal.

Ainda que não exista demonstração contábil obrigatória para que sejam apresentadas as informações de custos da ENAP, foi estabelecido, no âmbito do governo federal, o sistema de informações de custos (SIC), cujos objetivos são o acompanhamento, a avaliação e a gestão dos custos dos programas e das unidades da administração pública federal.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560861

Administração Financeira e Orçamentária

Acerca do Sistema Integrado de Administração Financeira (SIAFI), julgue o item subsequente.

A conformidade de gestão é um instrumento de segurança do SIAFI, e consiste na certificação dos demonstrativos contábeis gerados pelo sistema.

A conformidade de gestão é um instrumento de segurança do SIAFI, e consiste na certificação dos demonstrativos contábeis gerados pelo sistema.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560868

Contabilidade Pública

Em relação às variações patrimoniais e às transações no setor público, sob o aspecto patrimonial, julgue o item subsequente.

Caso, na produção de vacinas destinadas à rede pública de saúde, sejam consumidos produtos químicos — que estivessem no estoque de uma entidade pública — no valor de R$ 35.000,00, então esse valor deverá ser registrado como uma variação patrimonial quantitativa diminutiva.

Caso, na produção de vacinas destinadas à rede pública de saúde, sejam consumidos produtos químicos — que estivessem no estoque de uma entidade pública — no valor de R$ 35.000,00, então esse valor deverá ser registrado como uma variação patrimonial quantitativa diminutiva.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560880

Direito Tributário

Em relação a impostos, taxas e contribuições, julgue o item subsequente.

A contribuição social é espécie tributária que tem como fato gerador a atuação indireta do poder público.

A contribuição social é espécie tributária que tem como fato gerador a atuação indireta do poder público.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560882

Contabilidade Geral

Acerca das contribuições e do tratamento contábil aplicável aos tributos e às contribuições, julgue o item seguinte.

O ativo fiscal diferido decorrente de prejuízos fiscais de imposto de renda e bases negativas de contribuição social deve ser reconhecido, total ou parcialmente, limitado a 30% do valor reconhecido no exercício anterior.

O ativo fiscal diferido decorrente de prejuízos fiscais de imposto de renda e bases negativas de contribuição social deve ser reconhecido, total ou parcialmente, limitado a 30% do valor reconhecido no exercício anterior.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560890

Direito Tributário

De acordo com a Lei Complementar n.º 116/2003, julgue o próximo item, referente ao imposto sobre serviços de qualquer natureza (ISSQN).

Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560892

Contabilidade Pública

Com base no disposto na IN n.º 971/2009, da Receita Federal do Brasil, julgue o item subsequente, relativo a normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à previdência social e as destinadas a outras entidades ou fundos, administradas pela Receita Federal

Ressalvada a pessoa com deficiência, em relação à qual inexiste limite máximo de idade, o aprendiz, maior de quatorze e menor de vinte e quatro anos de idade, deve contribuir na qualidade de segurado facultativo.

Ressalvada a pessoa com deficiência, em relação à qual inexiste limite máximo de idade, o aprendiz, maior de quatorze e menor de vinte e quatro anos de idade, deve contribuir na qualidade de segurado facultativo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560893

Direito Previdenciário

Com base no disposto na IN n.º 971/2009, da Receita Federal do Brasil, julgue o item subsequente, relativo a normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à previdência social e as destinadas a outras entidades ou fundos, administradas pela Receita Federal

Um aposentado por regime de previdência social dos militares que venha a exercer atividade remunerada abrangida pelo Regime Geral da Previdência Social deve ser considerado segurado obrigatório em relação a essa atividade.

Um aposentado por regime de previdência social dos militares que venha a exercer atividade remunerada abrangida pelo Regime Geral da Previdência Social deve ser considerado segurado obrigatório em relação a essa atividade.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560894

Direito Previdenciário

Com base no disposto na IN n.º 971/2009, da Receita Federal do Brasil, julgue o item subsequente, relativo a normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à previdência social e as destinadas a outras entidades ou fundos, administradas pela Receita Federal.

Um contribuinte individual que contrata segurados para a prestação de serviços se equipara a uma empresa para fins de cumprimento de obrigações previdenciárias.

Um contribuinte individual que contrata segurados para a prestação de serviços se equipara a uma empresa para fins de cumprimento de obrigações previdenciárias.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560895

Direito Tributário

Com base no disposto na IN n.º 971/2009, da Receita Federal do Brasil, julgue o item subsequente, relativo a normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à previdência social e as destinadas a outras entidades ou fundos, administradas pela Receita Federal.

Para fins de prestação de informações sobre imposto de renda junto ao fisco, as missões diplomáticas e as repartições consulares de carreiras estrangeiras se equiparam a empresas.

Para fins de prestação de informações sobre imposto de renda junto ao fisco, as missões diplomáticas e as repartições consulares de carreiras estrangeiras se equiparam a empresas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560897

Direito Tributário

Com base no disposto na IN n.º 971/2009, da Receita Federal do Brasil, julgue o item subsequente, relativo a normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à previdência social e as destinadas a outras entidades ou fundos, administradas pela Receita Federal.

Situação hipotética: Um contrato de prestação de serviços foi celebrado entre duas empresas. A contratada é uma empresa pequena, em que o titular realiza todo o serviço e não tem empregados. O faturamento dessa empresa no mês anterior à assinatura do contrato foi inferior a duas vezes o limite máximo do salário de contribuição. Assertiva: Nessa situação, a empresa contratante ficará dispensada de efetuar a retenção de valor para recolhimento à previdência social, e a contratada, de registrar o destaque da retenção tanto na nota fiscal quanto no recibo.

Situação hipotética: Um contrato de prestação de serviços foi celebrado entre duas empresas. A contratada é uma empresa pequena, em que o titular realiza todo o serviço e não tem empregados. O faturamento dessa empresa no mês anterior à assinatura do contrato foi inferior a duas vezes o limite máximo do salário de contribuição. Assertiva: Nessa situação, a empresa contratante ficará dispensada de efetuar a retenção de valor para recolhimento à previdência social, e a contratada, de registrar o destaque da retenção tanto na nota fiscal quanto no recibo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564804

Contabilidade Geral

De acordo com a legislação societária em vigor, com a Resolução n.º 750/1993 do Conselho Federal de Contabilidade e suas alterações, julgue o item que se segue.

De acordo com a convenção contábil do conservadorismo, uma vez adotado certo critério contábil entre vários igualmente relevantes, esse não deverá ser mudado, de ano para ano ou constantemente, pois tal alteração pode inviabilizar a comparabilidade dos relatórios contábeis.

De acordo com a convenção contábil do conservadorismo, uma vez adotado certo critério contábil entre vários igualmente relevantes, esse não deverá ser mudado, de ano para ano ou constantemente, pois tal alteração pode inviabilizar a comparabilidade dos relatórios contábeis.

Q564806

Contabilidade Geral

De acordo com a legislação societária em vigor, com a Resolução n.º 750/1993 do Conselho Federal de Contabilidade e suas alterações, julgue o item que se segue.

Um dos parâmetros que determina a relevância do investimento em coligada é a participação de 20% ou mais do capital social.

Um dos parâmetros que determina a relevância do investimento em coligada é a participação de 20% ou mais do capital social.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564809

Contabilidade Geral

Com relação ao balanço patrimonial e à demonstração do resultado do exercício, julgue o item subsequente.

Denominam-se passivos exigíveis, tanto as obrigações classificadas até o término do exercício seguinte, quanto as que irão vencer após esse término.

Denominam-se passivos exigíveis, tanto as obrigações classificadas até o término do exercício seguinte, quanto as que irão vencer após esse término.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564814

Contabilidade Geral

A respeito da análise econômico-financeira de empresas, julgue o próximo item.

O caixa e as aplicações financeiras são mantidos pelas empresas com o objetivo de reduzir o risco de insolvência técnica; logo, as aplicações financeiras devem possuir a característica de quase-caixa, isto é, liquidez imediata.

O caixa e as aplicações financeiras são mantidos pelas empresas com o objetivo de reduzir o risco de insolvência técnica; logo, as aplicações financeiras devem possuir a característica de quase-caixa, isto é, liquidez imediata.

Q564818

Análise de Balanços

A respeito da análise econômico-financeira de empresas, julgue o próximo item.

A análise horizontal e vertical pode ser usada tanto para comparar o desempenho e a situação de uma empresa com o de outras empresas, ao longo de vários períodos, quanto para, por exemplo, analisar sua performance em um determinado período de tempo.

A análise horizontal e vertical pode ser usada tanto para comparar o desempenho e a situação de uma empresa com o de outras empresas, ao longo de vários períodos, quanto para, por exemplo, analisar sua performance em um determinado período de tempo.

Q564820

Contabilidade Geral

Julgue o item seguinte, relativos ao conceito e à forma de avaliação de itens patrimoniais.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Q564821

Contabilidade Geral

Julgue o item seguinte, relativos ao conceito e à forma de avaliação de itens patrimoniais.

O conceito de depreciação implica o reconhecimento de perda de valor nos ativos fixos tangíveis, em decorrência do uso, da desatualização, ou da obsolescência, e se constitui em despesa para recuperar, de forma gradual, o dispêndio inicial, ainda que não exija desembolso nem pagamento.

O conceito de depreciação implica o reconhecimento de perda de valor nos ativos fixos tangíveis, em decorrência do uso, da desatualização, ou da obsolescência, e se constitui em despesa para recuperar, de forma gradual, o dispêndio inicial, ainda que não exija desembolso nem pagamento.

Q564822

Contabilidade de Custos

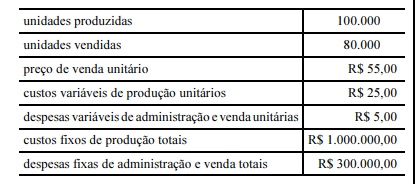

A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

unidades produzidas 100.000 unidades vendidas 80.000 preço de venda unitário R$ 55,00 custos variáveis de produção unitários R$ 25,00 despesas variáveis de administração e venda unitárias R$ 5,00 custos fixos de produção totais R$ 1.000.000,00 despesas fixas de administração e venda totais R$ 300.000,00 A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

Q564823

Contabilidade de Custos

A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

Ao vender 43.333 unidades, a receita com vendas total se iguala ao total de custo e despesas da empresa.

A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

Ao vender 43.333 unidades, a receita com vendas total se iguala ao total de custo e despesas da empresa.