Questões de Concurso Público MPO 2015 para Contador - Cargo 17

Foram encontradas 119 questões

Q564847

Contabilidade Pública

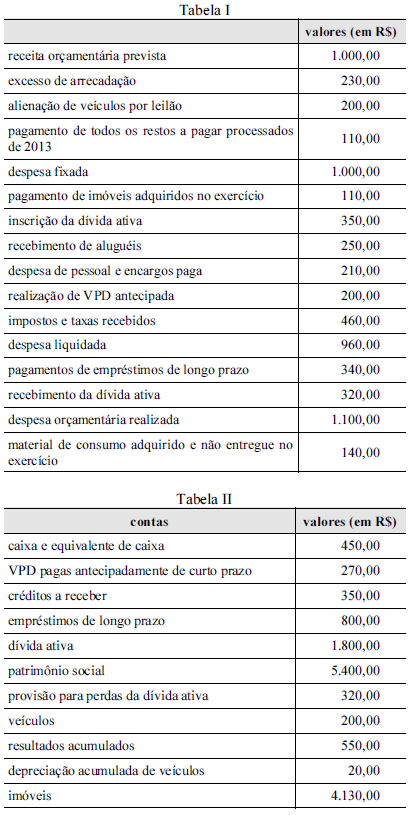

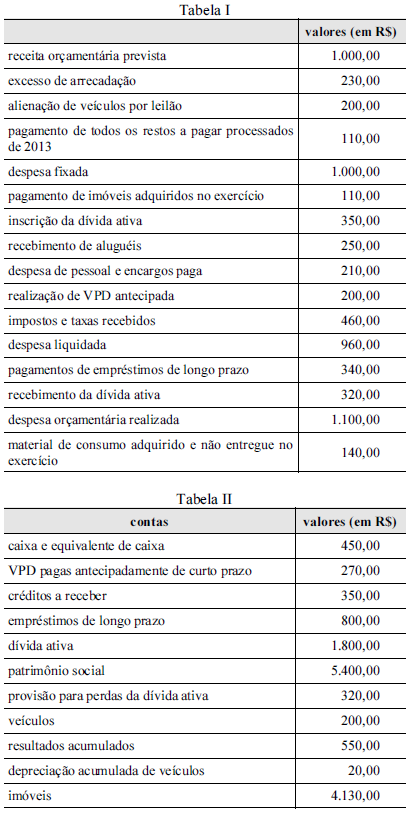

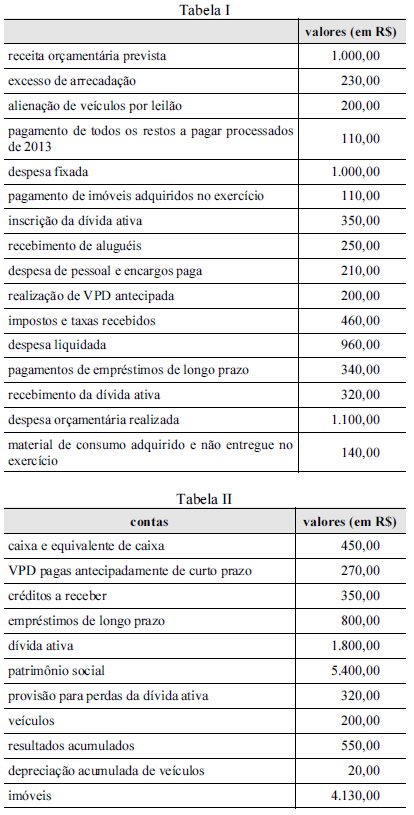

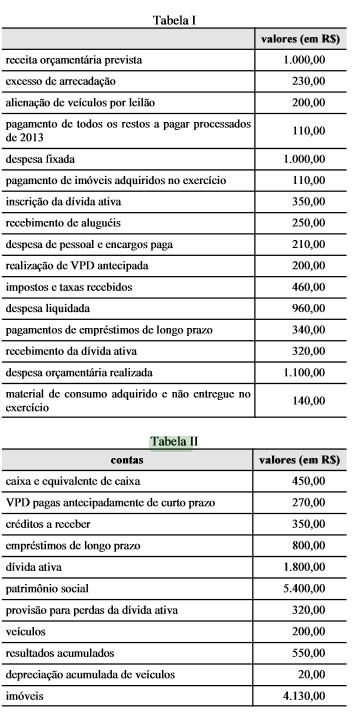

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

Q564848

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

Houve a inscrição de restos a pagar não processados no exercício de 2014.

Q564849

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

Q564850

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total das variações patrimoniais aumentativas, em 2014, foi menor que R$ 1.000,00.

Q564851

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total do ativo no balanço patrimonial de 2014 foi inferior a R$ 6.800,00.

Q564852

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564853

Direito Tributário

Em relação a impostos, taxas e contribuições, julgue o item subsequente.

A taxa é a espécie de tributo cuja obrigação tributária tem por fato gerador uma situação que independe de vinculação entre atividade estatal específica e o contribuinte.

A taxa é a espécie de tributo cuja obrigação tributária tem por fato gerador uma situação que independe de vinculação entre atividade estatal específica e o contribuinte.

Q564854

Direito Tributário

Em relação a impostos, taxas e contribuições, julgue o item subsequente.

O sistema tributário brasileiro permite a cobrança de taxas fundamentadas em três situações: a utilização de serviço público, o exercício do poder de polícia e a intervenção estatal no domínio econômico.

O sistema tributário brasileiro permite a cobrança de taxas fundamentadas em três situações: a utilização de serviço público, o exercício do poder de polícia e a intervenção estatal no domínio econômico.

Q564856

Direito Tributário

Em relação a impostos, taxas e contribuições, julgue o item subsequente.

Define-se como imposto o tributo cuja obrigação tem por fato gerador situação vinculada a uma atividade estatal específica dirigida ao contribuinte.

Define-se como imposto o tributo cuja obrigação tem por fato gerador situação vinculada a uma atividade estatal específica dirigida ao contribuinte.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564858

Direito Tributário

Acerca das contribuições e do tratamento contábil aplicável aos tributos e às contribuições, julgue o item seguinte.

Compete à União, no âmbito de sua atuação nas áreas afetadas, instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas.

Compete à União, no âmbito de sua atuação nas áreas afetadas, instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas.

Q564859

Legislação Federal

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

Caso a retenção do tributo se refira a contratos distintos celebrados com a mesma pessoa jurídica pela prestação de serviços a que se aplicam percentuais diferenciados, o valor a ser retido deve ser calculado com base no contrato de maior valor agregado.

Caso a retenção do tributo se refira a contratos distintos celebrados com a mesma pessoa jurídica pela prestação de serviços a que se aplicam percentuais diferenciados, o valor a ser retido deve ser calculado com base no contrato de maior valor agregado.

Q564860

Direito Tributário

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

A referida IN prevê a retenção na fonte do IR e da contribuição para o financiamento da seguridade social (COFINS), mas é silente com relação ao imposto sobre produtos industrializados (IPI).

A referida IN prevê a retenção na fonte do IR e da contribuição para o financiamento da seguridade social (COFINS), mas é silente com relação ao imposto sobre produtos industrializados (IPI).

Q564861

Contabilidade Pública

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

A empresa que recebeu os pagamentos de uma entidade pública deve reter o imposto de renda da pessoa jurídica a fim de gerar crédito tributário para compensação automática no exercício seguinte.

A empresa que recebeu os pagamentos de uma entidade pública deve reter o imposto de renda da pessoa jurídica a fim de gerar crédito tributário para compensação automática no exercício seguinte.

Q564862

Contabilidade Geral

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

A retenção do tributo deve ser efetuada aplicando-se, sobre o valor a ser pago, o percentual correspondente ao somatório das alíquotas das contribuições devidas e da alíquota de imposto de renda, determinada mediante a aplicação de 15% sobre o faturamento da empresa.

A retenção do tributo deve ser efetuada aplicando-se, sobre o valor a ser pago, o percentual correspondente ao somatório das alíquotas das contribuições devidas e da alíquota de imposto de renda, determinada mediante a aplicação de 15% sobre o faturamento da empresa.

Q564863

Direito Tributário

De acordo com a Lei Complementar n.º 116/2003, julgue o próximo item, referente ao imposto sobre serviços de qualquer natureza (ISSQN).

Os valores pagos como gorjeta a um mecânico, quando incluídos no preço do serviço prestado, estão sujeitos à incidência do ISSQN.

Os valores pagos como gorjeta a um mecânico, quando incluídos no preço do serviço prestado, estão sujeitos à incidência do ISSQN.

Q564864

Direito Tributário

De acordo com a Lei Complementar n.º 116/2003, julgue o próximo item, referente ao imposto sobre serviços de qualquer natureza (ISSQN).

As exportações de serviços para o exterior são tributadas de acordo com o fato gerador do serviço prestado.

As exportações de serviços para o exterior são tributadas de acordo com o fato gerador do serviço prestado.

Q564866

Direito Tributário

De acordo com a Lei Complementar n.º 116/2003, julgue o próximo item, referente ao imposto sobre serviços de qualquer natureza (ISSQN).

O ISSQN não incide sobre movimentações bancárias como saques e depósitos.

O ISSQN não incide sobre movimentações bancárias como saques e depósitos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564871

Direito Previdenciário

Com base no disposto na IN n.º 971/2009, da Receita Federal do Brasil, julgue o item subsequente, relativo a normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à previdência social e as destinadas a outras entidades ou fundos, administradas pela Receita Federal.

O síndico de condomínio ou o administrador que tenha sido eleito em janeiro de 2015 para exercer atividade de administração condominial e que receba remuneração está amparado na lei para se inscrever como contribuinte facultativo da previdência social.

O síndico de condomínio ou o administrador que tenha sido eleito em janeiro de 2015 para exercer atividade de administração condominial e que receba remuneração está amparado na lei para se inscrever como contribuinte facultativo da previdência social.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE / CEBRASPE - 2015 - MPO - Analista em tecnologia da Informação - Conhecimentos Básicos - Cargo 12

|

CESPE - 2015 - MPOG - Analista em Tecnologia da Informação - Cargo 12 |

CESPE - 2015 - MPOG - Conhecimentos Básicos para todos os Cargos - Exceto Cargo 12 |

CESPE - 2015 - MPOG - Administrador - Cargo 1 |

CESPE - 2015 - MPOG - Analista Técnico Administrativo - Cargo 2 |

CESPE - 2015 - MPOG - Arquivista - Cargo 3 |

CESPE - 2015 - MPOG - Contador - Cargo 4 |

CESPE - 2015 - MPOG - Médico - Cargo 5 |

CESPE - 2015 - MPOG - Técnico em Assuntos Educacionais - Cargo 6 |

CESPE - 2015 - MPOG - Arquiteto - Cargo 7 |

CESPE - 2015 - MPOG - Economista - Cargo 8 |

CESPE - 2015 - MPOG - Engenheiro Área 1 - Cargo 9 |

CESPE - 2015 - MPOG - Engenheiro Área 2 - Cargo 10 |

CESPE - 2015 - MPOG - Engenheiro Área 3 - Cargo 11 |

CESPE - 2015 - MPOG - Analista Técnico Administrativo - Cargo 13 |

CESPE - 2015 - MPOG - Arquiteto - Cargo 14 |

CESPE - 2015 - MPOG - Arquivista - Cargo 15 |

CESPE - 2015 - MPOG - Assistente Social - Cargo 16 |

CESPE - 2015 - MPOG - Contador - Cargo 17 |

CESPE - 2015 - MPOG - Economista - Cargo 18 |

CESPE - 2015 - MPOG - Engenheiro Área 4 - Cargo 19 |

CESPE - 2015 - MPOG - Geógrafo - Cargo 20 |

CESPE - 2015 - MPOG - Geólogo - Cargo 21 |

CESPE - 2015 - MPOG - Técnico de Nível Superior - Cargo 22 |

CESPE - 2015 - MPOG - Técnico em Assuntos Educacionais - Cargo 23 |

Q566663

Ética na Administração Pública

Tendo como referência as disposições do Código de Ética

Profissional do Servidor Público Civil do Poder Executivo

Federal (Decreto n.º 1.171/1994), da Lei n.º 8.112/1990

e alterações e da Lei n.º 8.429/1992, julgue o próximo item.

Ao negar publicidade a ato oficial, o servidor público comete ato de improbidade administrativa que atenta contra os princípios da administração pública.

Ao negar publicidade a ato oficial, o servidor público comete ato de improbidade administrativa que atenta contra os princípios da administração pública.