Questões de Concurso Público FUNPRESP-JUD 2016 para Analista - Atuária

Foram encontradas 120 questões

Com base na Lei n.º 12.154/2009 e nas Leis Complementares n.º 108/2001 e n.º 109/2001, que dispõem sobre a organização do sistema de previdência complementar, julgue o item a seguir.

As entidades de previdência complementar privadas devem

constituir reservas técnicas, provisões e fundos em

conformidade com critérios e normas fixados pelo órgão

regulador e fiscalizador.

Com base na Lei n.º 12.154/2009 e nas Leis Complementares n.º 108/2001 e n.º 109/2001, que dispõem sobre a organização do sistema de previdência complementar, julgue o item a seguir.

Compete à PREVIC autorizar as transferências de patrocínio,

de grupos de participantes e assistidos, de planos de benefícios

e de reservas entre entidades fechadas de previdência

complementar.

Julgue o item subsequente, de acordo com a Resolução do Supremo Tribunal Federal n.º 496/2012, que cria a FUNPRESP–JUD, e com o Decreto n.º 4.942/2003, que regulamenta o processo administrativo para a apuração de responsabilidade por infração à legislação no âmbito do regime da previdência complementar, operado pelas entidades fechadas de previdência complementar.

Tratando-se de processo administrativo para apuração de

responsabilidade por infração à legislação no âmbito do regime

da previdência complementar, o recurso voluntário será

conhecido independentemente da comprovação do depósito de

trinta por cento da multa aplicada.

Julgue o item subsequente, de acordo com a Resolução do Supremo Tribunal Federal n.º 496/2012, que cria a FUNPRESP–JUD, e com o Decreto n.º 4.942/2003, que regulamenta o processo administrativo para a apuração de responsabilidade por infração à legislação no âmbito do regime da previdência complementar, operado pelas entidades fechadas de previdência complementar.

A FUNPRESP–JUD é uma fundação com personalidade

jurídica de direito público.

Com base nas Resoluções do Conselho Nacional de Previdência Complementar MPS/CGPC n.º 6/2003 e n.º 16/2005, julgue o item que se segue.

O benefício proporcional diferido é o instituto que faculta ao

participante, em razão da cessação do vínculo empregatício

com o patrocinador ou associativo com o instituidor antes da

aquisição do direito ao benefício pleno, optar por receber, em

tempo futuro, o benefício decorrente dessa opção.

Com base nas Resoluções do Conselho Nacional de Previdência Complementar MPS/CGPC n.º 6/2003 e n.º 16/2005, julgue o item que se segue.

O direito à portabilidade pode ser cedido a terceiros.

Com base nas Resoluções do Conselho Nacional de Previdência Complementar MPS/CGPC n.º 6/2003 e n.º 16/2005, julgue o item que se segue.

Na hipótese de plano de benefícios instituídos por

patrocinador, o pagamento do resgate, que é o instituto que

faculta ao participante o recebimento de valor decorrente do

seu desligamento do plano de benefícios, deverá estar

condicionado a um prazo de carência de seis meses a

dois anos, contado a partir da data de inscrição do participante

no plano de benefícios.

Com base nas Resoluções do Conselho Nacional de Previdência Complementar MPS/CGPC n.º 6/2003 e n.º 16/2005, julgue o item que se segue.

A opção do participante pelo autopatrocínio não impede

posterior opção pelo benefício proporcional diferido,

portabilidade ou resgate.

Com base nas Resoluções do Conselho Nacional de Previdência Complementar MPS/CGPC n.º 6/2003 e n.º 16/2005, julgue o item que se segue.

Em se tratando do plano de benefícios de caráter

previdenciário na modalidade de contribuição definida, o valor

dos benefícios programados é permanentemente ajustado ao

saldo de conta mantido em favor do participante, inclusive na

fase de percepção de benefícios, considerando-se o resultado

líquido de sua aplicação, os valores aportados e os benefícios

pagos.

Julgue o item a seguir, a respeito das maneiras de pensar com argumentos racionais.

Considere o seguinte silogismo:

Em cada mão, os seres humanos têm quatro dedos.

Em cada pé, os seres humanos têm três dedos.

Logo, os seres humanos têm mais dedos nas mãos que nos pés.

No silogismo apresentado, a conclusão é uma consequência das premissas.

Atualmente, a remuneração dos depósitos de poupança é composta de duas parcelas: a taxa referencial (TR) e mais 0,5% ao mês, se a meta da taxa SELIC ao ano for superior a 8,5%; ou 70% da meta da taxa SELIC no ano, mensalizada, se a meta da taxa SELIC ao ano for igual ou inferior a 8,5%. No que se refere às taxas de juros que servem de referência para a remuneração dos depósitos de poupança, julgue o item a seguir.

A TR, que serve de rendimento básico dos depósitos de

poupança, é apurada a partir da remuneração mensal média dos

certificados e recibos de depósitos bancários emitidos a taxas

de mercado prefixadas.

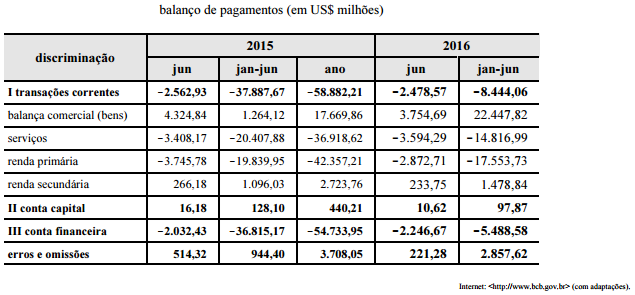

O balanço de pagamentos mostrado a seguir corresponde ao resultado das contas externas brasileiras, até o mês de junho, para os anos de 2015 e 2016.

A respeito dos resultados do balanço de pagamentos apresentado, bem como de conceitos e instrumentos de política cambial, julgue o item subsecutivo.

O aumento do superávit na balança comercial verificado nos resultados acumulados de janeiro a junho nos anos de 2015 e 2016 é

compatível com uma conjuntura de apreciação do real em relação ao dólar, o que favoreceu os exportadores.

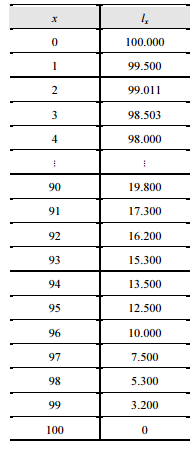

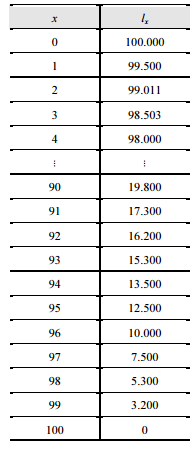

A tabela precedente mostra uma tábua de mortalidade para uma coorte de 100.000 pessoas; lx indica a quantidade de pessoas vivas com x anos de idade.

A partir das informações apresentadas na tabela, julgue o item seguinte.

A expectativa completa de vida de uma pessoa com 90 anos de

idade é maior que 5 anos.

A tabela precedente mostra uma tábua de mortalidade para uma coorte de 100.000 pessoas; lx indica a quantidade de pessoas vivas com x anos de idade.

A partir das informações apresentadas na tabela, julgue o item seguinte.

A probabilidade de uma pessoa com 2 anos de idade viver até

os 90 anos é inferior a 20%.

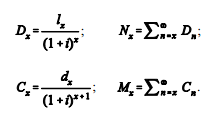

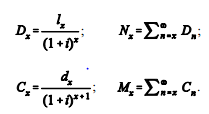

As tábuas de comutação de determinada coorte são

formuladas essencialmente pelas funções lx = número de

sobreviventes com x anos de idade e dx = número de pessoas

com x anos de idade que morrerão antes de atingir a idade x + 1,

provenientes das tábuas de mortalidade e pelo fator de

descapitalização  baseado em uma taxa de juros i.

Dois pares de funções importantes compõem essas tábuas: Dx e Nx

— funções de sobrevivência —, e Cx e Mx — funções de morte.

Essas funções possuem as seguintes expressões, em que ω é a idade

terminal:

baseado em uma taxa de juros i.

Dois pares de funções importantes compõem essas tábuas: Dx e Nx

— funções de sobrevivência —, e Cx e Mx — funções de morte.

Essas funções possuem as seguintes expressões, em que ω é a idade

terminal:

Considere uma coorte de 100.000 nascidos que, à taxa de juros de 6% ao ano, tenha uma tábua de comutações cuja linha para a idade x = 35 anos seja a seguinte.

Com base nas informações apresentadas, julgue o item que se segue

Se uma pessoa de 35 anos de idade fizer um seguro de vida no

valor de R$ 200.000,00, o prêmio anual vitalício que ela

deverá pagar será inferior a R$ 2.000,00.

As tábuas de comutação de determinada coorte são formuladas essencialmente pelas funções lx = número de sobreviventes com x anos de idade e dx = número de pessoas com x anos de idade que morrerão antes de atingir a idade x + 1, provenientes das tábuas de mortalidade e pelo fator de descapitalização  baseado em uma taxa de juros i. Dois pares de funções importantes compõem essas tábuas: Dx e Nx — funções de sobrevivência —, e Cx e Mx — funções de morte. Essas funções possuem as seguintes expressões, em que ω é a idade terminal:

baseado em uma taxa de juros i. Dois pares de funções importantes compõem essas tábuas: Dx e Nx — funções de sobrevivência —, e Cx e Mx — funções de morte. Essas funções possuem as seguintes expressões, em que ω é a idade terminal:

Considere uma coorte de 100.000 nascidos que, à taxa de juros de 6% ao ano, tenha uma tábua de comutações cuja linha para a idade x = 35 anos seja a seguinte.

Com base nas informações apresentadas, julgue o item que se segue.

Ao fazer um seguro de vida no valor de R$ 200.000,00, um

indivíduo com 35 anos de idade pagará como prêmio único um

valor inferior a R$ 12.500,00.

A respeito de planos com múltiplos decrementos, julgue o item a seguir, considerando que a primeira saída de um desses planos é definitiva, isto é, se a pessoa sucumbir a um evento, ela sairá definitivamente do plano.

Considere que I seja um evento que cause decremento e que a

probabilidade de ocorrência desse evento durante o ano, para

uma pessoa com idade x, seja qxI

. Nesse caso, a probabilidade

de que essa pessoa passe o ano sem sucumbir a nenhum outro

evento que cause decremento será igual a 1 - (qxI

)2

.

A respeito de planos com múltiplos decrementos, julgue o item a seguir, considerando que a primeira saída de um desses planos é definitiva, isto é, se a pessoa sucumbir a um evento, ela sairá definitivamente do plano.

Considere que I e II sejam eventos que causem decrementos e

que as probabilidades de ocorrência dos eventos I e II durante

o ano, para uma pessoa com idade x, sejam, respectivamente,

qxI

e qxII. Nesse caso, a probabilidade de a pessoa sucumbir

durante o ano por ocorrência de um desses eventos será igual

a qxI

+ qxII - qxI

× qxII.

A respeito de planos com múltiplos decrementos, julgue o item a seguir, considerando que a primeira saída de um desses planos é definitiva, isto é, se a pessoa sucumbir a um evento, ela sairá definitivamente do plano.

Um seguro que tenha cobertura para morte e para invalidez e

pague um benefício único quando um desses eventos ocorre é

um seguro com múltiplos decrementos.

A respeito de improvement de tábuas biométricas, julgue o seguinte item.

Para determinar a evolução das tábuas biométricas com base

em informações do passado, pode-se utilizar o improvement,

procedimento que aplica multiplicadores anuais às taxas de

mortalidade e projeta, ano a ano, a evolução das tábuas

passadas para as seguintes por meio de uma progressão

geométrica.