Questões de Concurso Público SEFAZ-RS 2018 para Técnico Tributário da Receita Estadual - Prova 2

Foram encontradas 80 questões

Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena grãos de soja. No ano, entre os gastos adicionais da propriedade inclui-se o gasto com a contratação de serviço de consultoria administrativa para definir ações de mitigação de risco do negócio.

Nas demonstrações contábeis da propriedade, o referido gasto deverá ser registrado na conta de

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Considerando que 3,9927 seja valor aproximado para

e que posteriormente haverá registro contábil, infere-se do texto

2A1-I que, na opção I, o valor presente do investimento é

e que posteriormente haverá registro contábil, infere-se do texto

2A1-I que, na opção I, o valor presente do investimento é

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

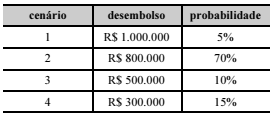

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão

de

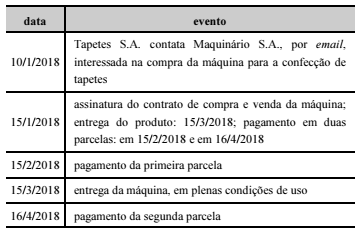

A empresa Maquinário S.A. vendeu para a empresa Tapetes S.A. uma máquina própria para a confecção de tapetes de couro. A tabela seguinte mostra os eventos ocorridos nessa transação de compra e venda.

Nesse caso, a data correta para o reconhecimento da receita pela

Maquinário S.A. é

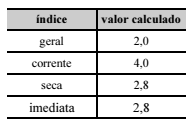

Na fiscalização dos estoques de uma empresa, o técnico tributário responsável recebeu apenas as seguintes informações:

• a empresa possui R$ 100 de passivo não circulante;

• a empresa possui R$ 100 de ativo não circulante (realizável a longo prazo);

• a empresa não possui despesas pagas antecipadamente.

Os índices de liquidez são os mostrados na tabela seguinte.

Nesse caso, o valor dos estoques da empresa é igual a