Questões de Concurso Público Polícia Federal 2013 para Perito Criminal Federal - Cargo 1

Foram encontradas 120 questões

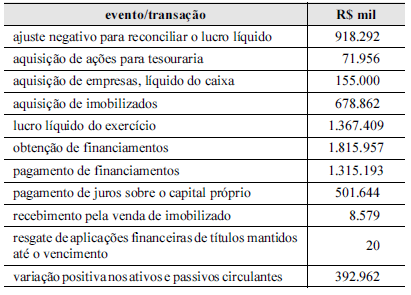

Considere que, para elaborar a demonstração do fluxo de caixa, de acordo com a legislação societária, determinada companhia de capital aberto tenha apurado as operações que afetaram o caixa e seus respectivos valores, referentes ao ano de 2011, conforme mostra a tabela acima. Considere, ainda, que o saldo de caixa e equivalentes de caixa, no início do exercício de 2011, tenha sido igual a R$ 211.159 mil e que a variação cambial tenha gerado um efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com base nessas informações e na tabela apresentada, julgue o item subsequente.

Durante o exercício de 2011, as atividades operacionais e de

investimento geraram caixa, porém as atividades de

financiamento consumiram um valor superior ao gerado. Em

consequência disso, o saldo de caixa e equivalentes de caixa,

no final do exercício de 2011, ficou inferior a R$ 160.000.

Com relação à contabilidade comercial, julgue o item a seguir.

Considere que, no final do exercício, uma empresa tenha

reconhecido provisão para crédito de liquidação duvidosa no

valor de R$ 40.000,00 e perda no recebimento de crédito no

valor de R$ 4.000,00. Considere, também, que as bases de

cálculo tenham sido, respectivamente, o histórico de

inadimplência de clientes e a parcela que excedeu o valor que

um cliente, declarado concordatário, comprometeu-se a pagar.

Nesse caso, as despesas operacionais dedutíveis para fins de

apuração do lucro tributável (lucro real) somam R$ 36.000,00

Com relação à contabilidade comercial, julgue o item a seguir.

Nas indústrias, a falta de constituição mensal na folha de

pagamento das provisões para férias e para o décimo terceiro

salário implica a distorção dos custos de produção, da

mensuração dos estoques de produtos acabados e da apuração

dos custos das mercadorias vendidas.

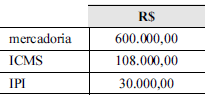

Com relação à contabilidade comercial, julgue o item a seguir.

Uma empresa comercial adquiriu mercadorias para revenda nas condições mostradas na tabela a seguir.

Nesse caso, no lançamento correto da contabilidade, deverá

constar um débito no valor de R$ 108.000,00 na conta ICMS

a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para

revenda.

Acerca de companhias abertas, julgue o item que se segue.

Embora seja vedado ao administrador intervir em qualquer

operação em que tiver interesse conflitante com o da

companhia, poderá realizar com ela contratos em condições

razoáveis e equitativas, idênticas às que prevalecem no

mercado ou em que a companhia contrataria com terceiros.

Acerca de companhias abertas, julgue o item que se segue.

Em caso de alienação direta do controle de companhia aberta,

o adquirente é obrigado a fazer oferta pública de aquisição das

ações com direito a voto de propriedade dos demais acionistas

da companhia, assegurando-lhes o preço no mínimo igual a

80% do valor pago por ação com direito a voto, integrante do

bloco de controle.

Considerando o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) do BACEN, julgue o item a seguir, com relação aos princípios gerais de contabilidade bancária.

Cada tipo de instituição financeira possui elenco de contas

próprio, exceto as sociedades de crédito imobiliário, que

utilizam o plano de contas definido para as associações de

poupança e empréstimo.

Considerando o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) do BACEN, julgue o item a seguir, com relação aos princípios gerais de contabilidade bancária.

Os princípios do COSIF aplicam-se às agências dos bancos

comerciais estrangeiros instalados no país, desde que não

apresentem conflito com as normas existentes no país sede

desses bancos.

Considerando o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) do BACEN, julgue o item a seguir, com relação aos princípios gerais de contabilidade bancária.

Segundo o COSIF, o ativo e o passivo das instituições

financeiras são desdobrados em grupos, subgrupos,

desdobramentos, títulos e subtítulos, com o objetivo de

evidenciar a fonte do recurso, o direcionamento do crédito e a

natureza das operações.

Acerca dos tributos incidentes sobre a renda das empresas, julgue o item seguinte.

A apuração de receita bruta em regime que seja diferente do

regime de competência contábil configura infração à legislação

tributária.

Acerca dos tributos incidentes sobre a renda das empresas, julgue o item seguinte.

São contribuintes do imposto de renda todas as pessoas

jurídicas e as empresas individuais, desde que regularmente

registradas.

Acerca dos tributos incidentes sobre a renda das empresas, julgue o item seguinte.

A realização de qualquer negócio em condições de

favorecimento com pessoa ligada à empresa contribuinte

corresponde à distribuição disfarçada de lucros.

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

Considerando-se que a margem de contribuição permaneceu

constante em 40% das vendas ao longo dos três exercícios, é

correto afirmar que o grau de alavancagem financeira e o grau

de alavancagem operacional apresentaram tendências opostas

durante o período observado.

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

As análises horizontal e vertical das demonstrações contábeis

devem ser utilizadas em conjunto, pois, enquanto a análise

horizontal realiza um comparativo temporal, a vertical realiza

uma análise relacional entre uma conta ou grupo de contas com

itens afins ou correlacionáveis, dentro de um mesmo exercício

social. Essas duas análises apontam um crescimento do ativo

circulante do ano 1 para o ano 3.

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

O capital circulante líquido cresceu a taxas constantes ao longo

dos três anos.

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

Em consonância com as normas internacionais, o comitê de

pronunciamentos contábeis (CPC) recepcionou o conceito de

custo atribuído a bens do ativo imobilizado, mantendo, na

prática, por determinado período de tempo, a metodologia de

reavaliação de ativos, praticada no Brasil desde antes dos CPC.

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

A demonstração do resultado abrangente do exercício foi uma

das contribuições das normas internacionais aceitas pela

contabilidade brasileira. Contudo, diferentemente do que

possibilita a norma internacional, a demonstração não poderá

ser apresentada como continuidade da demonstração de

resultado do exercício, devendo ser apresentada em relatório

à parte ou dentro da demonstração de mutações do patrimônio

líquido.

Com base nas normas aplicáveis à auditoria independente, julgue o item subsecutivo.

O não reconhecimento de uma distorção ou de um desvio constitui um risco resultante do uso de amostragem em auditoria.

Com base nas normas aplicáveis à auditoria independente, julgue o item subsecutivo.

No Brasil, a convergência das normas brasileiras de auditoria aos padrões internacionais ocorre por meio da tradução e adequação

das normas emanadas pela Federação Internacional de Contadores (IFAC), do CFC e do Instituto dos Auditores Independentes do

Brasil (IBRACON).

Com base nas normas aplicáveis à auditoria independente, julgue o item subsecutivo.

É licita e aceitável a realização de trabalhos por auditores independentes que não estejam em conformidade com as Normas Brasileiras

de Contabilidade – Estrutura Conceitual para Trabalhos de Asseguração (NBC – TA).