Questões de Concurso Público IBAMA 2022 para Analista Administrativo

Foram encontradas 119 questões

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871734

Contabilidade Pública

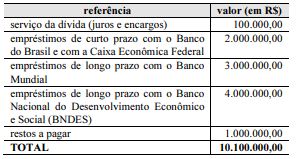

Os seguintes dados referem-se a contas extraídas do balanço financeiro de um hipotético ente público no ano de 2020.

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida fundada desse ente público, no período

mencionado, era de R$ 7.000.000,00.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871735

Contabilidade Pública

Com relação às receitas públicas, julgue o item a seguir.

A dívida ativa não se confunde com a dívida pública, uma vez que é um direito do ente público, devendo ser reconhecida contabilmente no ativo.

A dívida ativa não se confunde com a dívida pública, uma vez que é um direito do ente público, devendo ser reconhecida contabilmente no ativo.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871736

Contabilidade Pública

Com relação às receitas públicas, julgue o item a seguir.

De acordo com a Lei n.º 4.320/1964, as receitas públicas classificam-se nas categorias econômicas de receitas dinâmicas e receitas estáticas.

De acordo com a Lei n.º 4.320/1964, as receitas públicas classificam-se nas categorias econômicas de receitas dinâmicas e receitas estáticas.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871737

Direito Tributário

Considerando o Sistema Tributário Nacional, julgue o próximo

item.

A atividade administrativa de lançamento deve ser balizada pelo juízo de conveniência e oportunidade da autoridade fiscal competente.

A atividade administrativa de lançamento deve ser balizada pelo juízo de conveniência e oportunidade da autoridade fiscal competente.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871738

Direito Tributário

A respeito do processo administrativo fiscal, julgue o seguinte

item.

Tal processo deve ser pautado nos princípios da economia processual, da impessoalidade e da verdade formal.

Tal processo deve ser pautado nos princípios da economia processual, da impessoalidade e da verdade formal.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871739

Contabilidade Pública

Uma entidade pública realizou regular licitação para a

compra de computadores. A entrega dos computadores foi

efetivada e devidamente atestada pelo órgão público em

31/12/2020. Contudo, em virtude de burocracia interna da

entidade, o pagamento só foi realizado trinta dias após a entrega

dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Para o correto lançamento, a despesa empenhada relativa à compra dos computadores deve ter sido registrada contabilmente, em 2020, como restos a pagar não processados.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Para o correto lançamento, a despesa empenhada relativa à compra dos computadores deve ter sido registrada contabilmente, em 2020, como restos a pagar não processados.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871740

Contabilidade Pública

Uma entidade pública realizou regular licitação para a compra de computadores. A entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2020. Contudo, em virtude de burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Em 2020, o órgão em questão efetivou os estágios de empenho e liquidação da despesa relativa à aquisição dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Em 2020, o órgão em questão efetivou os estágios de empenho e liquidação da despesa relativa à aquisição dos computadores.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871741

Direito Financeiro

O governo federal pretende criar, mediante projeto de lei,

o Programa Federal de Auxílio ao Primeiro Emprego. Trata-se de

despesa continuada (com execução superior a dois exercícios)

que objetiva ajudar os jovens a conseguir o primeiro emprego. O

auxílio oferecido pelo programa consistirá de 1 salário mínimo

mensal por empregado, para cada empresa.

A partir dessa situação hipotética, julgue o item a seguir.

De acordo com a Lei de Responsabilidade Fiscal, esse programa poderá ser viabilizado, desde que o respectivo projeto contenha estimativa do seu impacto orçamentário-financeiro no exercício em que ele entrar em vigor, bem como declaração do ordenador da despesa de que o aumento terá adequação orçamentária e financeira em relação à lei orçamentária anual (LOA).

A partir dessa situação hipotética, julgue o item a seguir.

De acordo com a Lei de Responsabilidade Fiscal, esse programa poderá ser viabilizado, desde que o respectivo projeto contenha estimativa do seu impacto orçamentário-financeiro no exercício em que ele entrar em vigor, bem como declaração do ordenador da despesa de que o aumento terá adequação orçamentária e financeira em relação à lei orçamentária anual (LOA).

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871742

Direito Financeiro

Com relação ao plano plurianual, julgue o próximo item.

O plano plurianual deverá conter o anexo de metas fiscais.

O plano plurianual deverá conter o anexo de metas fiscais.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871743

Contabilidade Pública

Quanto ao reconhecimento das variações patrimoniais

diminutivas (VPD) e das variações patrimoniais aumentativas

(VPA) no âmbito do setor público, julgue o item a seguir.

Não é possível reconhecer uma VPD após a liquidação da despesa orçamentária.

Não é possível reconhecer uma VPD após a liquidação da despesa orçamentária.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871744

Contabilidade Pública

Quanto ao reconhecimento das variações patrimoniais diminutivas (VPD) e das variações patrimoniais aumentativas (VPA) no âmbito do setor público, julgue o item a seguir.

Uma VPA é realizada no caso do recebimento efetivo de uma doação.

Uma VPA é realizada no caso do recebimento efetivo de uma doação.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871745

Contabilidade Pública

Com relação ao processo de mensuração de ativos intangíveis e à

depreciação do ativo imobilizado, julgue o item seguinte.

Em razão de sua natureza, os bens que tenham sido usados anteriormente à sua posse pela administração pública submetem-se aos mesmos prazos de vida útil definidos para os bens novos.

Em razão de sua natureza, os bens que tenham sido usados anteriormente à sua posse pela administração pública submetem-se aos mesmos prazos de vida útil definidos para os bens novos.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871746

Contabilidade Geral

Com relação ao processo de mensuração de ativos intangíveis e à depreciação do ativo imobilizado, julgue o item seguinte.

Um ativo intangível adquirido por meio de transação sem contraprestação deve ser mensurado inicialmente pelo seu custo histórico.

Um ativo intangível adquirido por meio de transação sem contraprestação deve ser mensurado inicialmente pelo seu custo histórico.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871747

Contabilidade Pública

Julgue o item subsequente, relativos à estrutura do Plano de

Contas Aplicado ao Setor Público (PCASP) e à natureza da

informação contábil.

Os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas devem ser registrados em contas de natureza de informação patrimonial.

Os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas devem ser registrados em contas de natureza de informação patrimonial.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871748

Contabilidade Pública

Julgue o item subsequente, relativos à estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e à natureza da informação contábil.

A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, sendo facultativa para as demais entidades.

A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, sendo facultativa para as demais entidades.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871749

Contabilidade Pública

Considerando as regras relacionadas à consolidação das

demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

A consolidação nacional das contas é de competência da Secretaria do Tesouro Nacional e abrange todas as esferas de governo (União, estados, Distrito Federal e municípios).

A consolidação nacional das contas é de competência da Secretaria do Tesouro Nacional e abrange todas as esferas de governo (União, estados, Distrito Federal e municípios).

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871750

Contabilidade Pública

Considerando as regras relacionadas à consolidação das demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

A consolidação das demonstrações contábeis pode ser feita tanto no âmbito intragovernamental (em cada ente da Federação) quanto em âmbito intergovernamental (consolidação nacional).

A consolidação das demonstrações contábeis pode ser feita tanto no âmbito intragovernamental (em cada ente da Federação) quanto em âmbito intergovernamental (consolidação nacional).

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871751

Contabilidade Pública

Julgue o item subsequente, relativos à estrutura da codificação

definida para as fontes ou destinações de recursos e sua utilização

na previsão e execução orçamentárias.

Há a necessidade de identificação do exercício ao qual se referem os valores extraorçamentários, a exemplo do que acontece com os demais recursos financeiros.

Há a necessidade de identificação do exercício ao qual se referem os valores extraorçamentários, a exemplo do que acontece com os demais recursos financeiros.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871752

Contabilidade Pública

Julgue o item subsequente, relativos à estrutura da codificação definida para as fontes ou destinações de recursos e sua utilização na previsão e execução orçamentárias.

Caso estabeleçam detalhamentos adicionais aos códigos padronizados, os entes federados locais deverão enviar tais detalhamentos à Secretaria do Tesouro Nacional.

Caso estabeleçam detalhamentos adicionais aos códigos padronizados, os entes federados locais deverão enviar tais detalhamentos à Secretaria do Tesouro Nacional.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871753

Gestão de Pessoas

Considerando os diversos aspectos do comportamento

organizacional e da gestão de pessoas, julgue o item a seguir.

Uma forma eficaz de resolver a iniquidade negativa no local de trabalho é criar meios para promoções e progressões na carreira.

Uma forma eficaz de resolver a iniquidade negativa no local de trabalho é criar meios para promoções e progressões na carreira.