Questões de Concurso Público Prefeitura de São Paulo - SP 2014 para Auditor Fiscal Municipal - Gestão Tributária - Manhã

Foram encontradas 80 questões

Quanto aos quocientes apresentados na primeira coluna, que são utilizados como instrumento de análise do Balanço Orçamentário, correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

1. O Quociente do Resultado Orçamentário.

2. O Quociente Financeiro Real da Execução Orçamentária.

3. O Quociente de Desempenho da Arrecadação.

4. O Quociente de Execução da Despesa.

5. O Quociente de Execução da Receita.

6. O Quociente do Equilíbrio Orçamentário.

( ) É resultante da relação entre a Receita Realizada e a Previsão Atualizada da Receita, indicando a existência de excesso ou a falta de arrecadação para a cobertura de despesas.

( ) É resultante da relação entre a Receita Realizada e a Previsão Inicial da Receita, indicando a existência de excesso ou a falta de arrecadação para a administração dos indicadores fiscais.

( ) É resultante da relação entre a Previsão Inicial da Receita e a Dotação Inicial da Despesa, indicando se há equilíbrio entre a previsão e a fixação constante na LOA.

( ) É resultante da relação entre a Receita Realizada e a Despesa Empenhada, indicando a existência de superávit ou déficit.

( ) É resultante da relação entre a Despesa Executada e a Dotação Atualizada, cuja discrepância pode ser ocasionada por ineficiência no processo planejamentoexecução ou a uma economia de despesa orçamentária.

( ) É resultante da relação

entre a Receita Realizada e

a Despesa Paga, indicando

o quanto a receita

orçamentária arrecadada

representa em relação à

despesa orçamentária

paga.

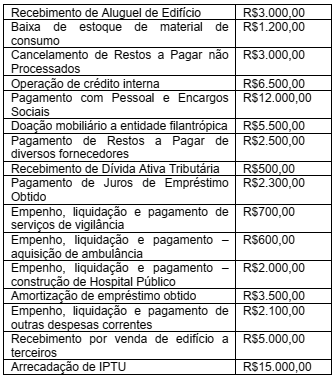

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

A Demonstração de Fluxo de Caixa, elaborada pelo

método direto, apresentou, em suas atividades das

operações, o seguinte saldo de caixa líquido:

Considere as afirmações abaixo em relação aos atributos da informação de custos aplicada ao setor público.

1. Deve permitir o detalhamento das informações em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários.

2. Sistema que deve ser capaz de produzir informações em diferentes níveis de detalhamento, mediante a geração de diferentes relatórios, sem perder o atributo da comparabilidade.

Os conceitos apresentados referem-se aos seguintes atributos da informação de custos aplicada ao setor público:

O Balanço Financeiro é um fluxo de disponibilidades. Analise as informações abaixo, referentes ao encerramento do exercício de 2013, fornecidas pelo Departamento de Contabilidade de um Município e apure o valor do resultado financeiro obtido e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$500,00

Inscrição de Restos a Pagar não Processados R$700,00

Despesa Orçamentária Ordinária R$5.500,00

Receita Orçamentária Ordinária R$7.500,00

Pagamento de Restos a Pagar Processados R$800,00

Despesa Orçamentária Vinculada R$2.000,00

Receita Orçamentária Vinculada R$1.500,00

Transferências Financeiras Recebidas R$200,00

Recebimento em dinheiro de

Consignações

R$2.000,00