Questões de Concurso Público Prefeitura de São Paulo - SP 2014 para Auditor Fiscal Municipal - Gestão Tributária - Tarde

Foram encontradas 45 questões

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q471651

Legislação dos Municípios do Estado de São Paulo

Com relação à Contribuição para Custeio do Serviço de Iluminação Pública (COSIP), prevista no Decreto nº 52.703/2011 e suas alterações, do Município de São Paulo, analise as assertivas abaixo.

I. A isenção da COSIP para contribuintes residentes ou instalados em vias e logradouros sem iluminação pública se estende aos casos de interrupção provisória do fornecimento de mais de 2 (dois) meses para instalação, manutenção, melhoramento e expansão da rede de iluminação pública.

II. Para casos de pré-venda de energia elétrica (sistema “cash Power”), o valor da COSIP será reajustado anualmente pelo mesmo índice utilizado para o reajuste da tarifa de energia elétrica.

III. O fruto da arrecadação é destinado a fundo específico.

IV. Dado que é cobrada na fatura de consumo de energia elétrica, verifica-se que o responsável tributário para recolhimento do tributo é o próprio contribuinte final.

É correto o que se afirma em

I. A isenção da COSIP para contribuintes residentes ou instalados em vias e logradouros sem iluminação pública se estende aos casos de interrupção provisória do fornecimento de mais de 2 (dois) meses para instalação, manutenção, melhoramento e expansão da rede de iluminação pública.

II. Para casos de pré-venda de energia elétrica (sistema “cash Power”), o valor da COSIP será reajustado anualmente pelo mesmo índice utilizado para o reajuste da tarifa de energia elétrica.

III. O fruto da arrecadação é destinado a fundo específico.

IV. Dado que é cobrada na fatura de consumo de energia elétrica, verifica-se que o responsável tributário para recolhimento do tributo é o próprio contribuinte final.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q471652

Legislação dos Municípios do Estado de São Paulo

Léo Brazuca é um ex-futebolista com passagem por grandes clubes e pela seleção brasileira que, depois de aposentado, teve sucesso com uma rede de “Pet Shops". Sabendo da Lei nº 15.928/2013, decide direcionar parte dos recursos destinados ao pagamento dos impostos municipais de sua rede de “Pet Shops", por meio de um projeto de incentivo à atividade esportiva, para reacender a chama esportiva do clube desportivo comunitário “Pingo de Ouro", onde começou sua brilhante carreira. Com relação a isso, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Sendo empreendedor e patrocinador do projeto, tem o direito de destinar 70% do valor do patrocínio para o pagamento de até 50% do ISS devido.

( ) Sendo empreendedor e patrocinador do projeto, tem o direito de destinar 100% do valor do patrocínio para o pagamento de até 50% do ISS devido se mantiver a adoção do “Pingo de Ouro" pelo prazo mínimo de 2 (dois) anos.

( ) Sendo apenas patrocinador, não poderá utilizar os incentivos concedidos para pagamento de débitos tributários decorrentes de fatos geradores anteriores à data de conclusão do patrocínio.

( ) Os incentivos concedidos somente poderão ser utilizados se for para adoção do “Pingo de Ouro” pelo patrocinador, não podendo ser parte da promoção de requalificação de equipamentos esportivos instalados anteriormente pelo Município.

( ) Sendo empreendedor e patrocinador do projeto, tem o direito de destinar 70% do valor do patrocínio para o pagamento de até 50% do ISS devido.

( ) Sendo empreendedor e patrocinador do projeto, tem o direito de destinar 100% do valor do patrocínio para o pagamento de até 50% do ISS devido se mantiver a adoção do “Pingo de Ouro" pelo prazo mínimo de 2 (dois) anos.

( ) Sendo apenas patrocinador, não poderá utilizar os incentivos concedidos para pagamento de débitos tributários decorrentes de fatos geradores anteriores à data de conclusão do patrocínio.

( ) Os incentivos concedidos somente poderão ser utilizados se for para adoção do “Pingo de Ouro” pelo patrocinador, não podendo ser parte da promoção de requalificação de equipamentos esportivos instalados anteriormente pelo Município.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q471653

Legislação dos Municípios do Estado de São Paulo

MC Rapper, que está tentando a sorte no ramo do “Hip Hop”, de forma independente, fez o rascunho de um projeto de show destinado ao público jovem paulistano. Ainda pensando em como operacionalizar financeiramente o projeto, ele teve algumas ideias que estão reproduzidas nas assertivas abaixo. Analise-as.

I. Depois de aprovado o projeto, MC Rapper vai pedir patrocínio para o seu cunhado, proprietário de um comércio de roupas.

II. MC Rapper vai pedir patrocínio para a Rádio Alegria, onde trabalha como radialista durante a madrugada.

III. MC Rapper vai pedir patrocínio para o Digão, seu amigo, dono do estúdio onde ensaia.

IV. Para garantir o patrocínio, MC Rapper vai montar um show cujo nome é o do seu refrigerante favorito e pedir patrocínio ao fabricante.

I. Depois de aprovado o projeto, MC Rapper vai pedir patrocínio para o seu cunhado, proprietário de um comércio de roupas.

II. MC Rapper vai pedir patrocínio para a Rádio Alegria, onde trabalha como radialista durante a madrugada.

III. MC Rapper vai pedir patrocínio para o Digão, seu amigo, dono do estúdio onde ensaia.

IV. Para garantir o patrocínio, MC Rapper vai montar um show cujo nome é o do seu refrigerante favorito e pedir patrocínio ao fabricante.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q471654

Legislação dos Municípios do Estado de São Paulo

Para facilitar sua locomoção, Leopoldina Maria, funcionária do Bufê Gula, comprou imóvel residencial na Avenida Rio Branco, próximo ao trabalho, cujo valor venal é de R$270.000,00 (duzentos e setenta mil reais). Ela também deverá utilizar outros R$60.000,00 (sessenta mil reais) para efetivar uma reforma no local. Considerando o incentivo fiscal atinente à região da Luz, assinale a alternativa que apresenta a alíquota de ITBI aplicada no caso e a percentagem máxima que poderá receber em Certificados de Investimento ao Desenvolvimento, por conta da reforma.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

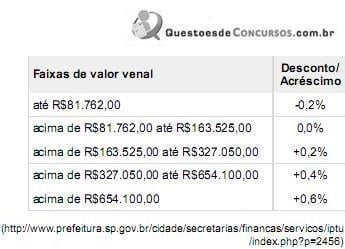

Q471655

Legislação dos Municípios do Estado de São Paulo

O condomínio residencial Umberto di Savoia é um prédio residencial de arquitetura requintada, cujas unidades autônomas são superiores a 350m2, portanto classificadas com tipo “E” para efeito de cálculo do IPTU. O condomínio detém, registradas em seu nome, perante o Cartório de Imóveis, 7 unidades de vagas de estacionamento que disponibiliza para condôminos, visitantes ou mesmo para aluguel. No lançamento do IPTU referente a essas vagas, é possível verificar que cada uma delas mede 13m2 e que o valor venal unitário é de R$78.000,00. Observando-se a alíquota padrão e a tabela de progressividade adotada pela Municipalidade de São Paulo, nos termos do Decreto nº 52.703/2011, assinale a alternativa que apresenta a alíquota a ser observada no valor do IPTU das referidas vagas de garagem.