Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis

Foram encontradas 50 questões

Q1736244

Contabilidade Geral

A firma comercial Tomma Ltda. realizou as seguintes transações em fevereiro de 2020:

• Compra de mercadorias para revenda à vista, por R$ 150.000,00. Nesse valor estão incluídos: ICMS à alíquota de 12%; PIS recuperável à alíquota de 1,65%; e COFINS recuperável à alíquota de 7,6%. • Venda a prazo no valor de R$ 130.000,00 de 60% das mercadorias adquiridas com entrega imediata e recebimento em 20/03/20. Os tributos incidentes sobre a venda são: ICMS de 12%; PIS de 1,65%; e, COFINS de7,6%. Sabendo-se que o estoque inicial de mercadorias no início do mês era igual a zero.

Considerando somente as transações apresentadas, qual foi o Resultado Bruto obtido pela Tomma Ltda. no mês de fevereiro de 2020?

• Compra de mercadorias para revenda à vista, por R$ 150.000,00. Nesse valor estão incluídos: ICMS à alíquota de 12%; PIS recuperável à alíquota de 1,65%; e COFINS recuperável à alíquota de 7,6%. • Venda a prazo no valor de R$ 130.000,00 de 60% das mercadorias adquiridas com entrega imediata e recebimento em 20/03/20. Os tributos incidentes sobre a venda são: ICMS de 12%; PIS de 1,65%; e, COFINS de7,6%. Sabendo-se que o estoque inicial de mercadorias no início do mês era igual a zero.

Considerando somente as transações apresentadas, qual foi o Resultado Bruto obtido pela Tomma Ltda. no mês de fevereiro de 2020?

Q1736245

Contabilidade Geral

A Localoda Ltda. adquiriu um veículo por R$ 180.000,00 em 20/08/2019. Fez contrato de seguro para o referido veículo,

cuja vigência é de 18 meses, com início em 01/11/2019. O prêmio total foi de R$ 27.000,00, a ser pago em 6 parcelas

consecutivas mensais, vencendo a primeira em 05/12/2019. Em caso de sinistros, o valor da franquia será de

R$ 14.000,00. De acordo com tais informações e, considerando o Regime de Competência, o total a ser apropriado

como despesa de seguros com o veículo, no ano de 2019, é de:

Q1736246

Contabilidade Geral

A Cia. Branca Ltda. apresentava os seguintes saldos a receber de clientes e perdas estimadas com créditos de liquidação

duvidosa (PECLD); observe.

Saldo a receber PECLD

Cliente X R$ 15.000,00 R$ 1.000,00 Cliente Y R$ 18.500,00 R$ 2.300,00 Cliente W R$ 27.300,00 R$ 5.100,00 Cliente Z R$ 31.100,00 R$ 6.000,00

Após esgotados todos os recursos de cobrança, e utilizados todos os meios judiciais, o departamento jurídico da Cia. Branca Ltda. informou ao departamento contábil sobre fortes evidências de que os clientes Y e Z não pagariam as dívidas auferidas. De acordo informações apresentadas, assinale o lançamento contábil a ser feito pela Cia. Branca Ltda de modo a apresentar corretamente a baixa dos clientes incobráveis.

Cliente X R$ 15.000,00 R$ 1.000,00 Cliente Y R$ 18.500,00 R$ 2.300,00 Cliente W R$ 27.300,00 R$ 5.100,00 Cliente Z R$ 31.100,00 R$ 6.000,00

Após esgotados todos os recursos de cobrança, e utilizados todos os meios judiciais, o departamento jurídico da Cia. Branca Ltda. informou ao departamento contábil sobre fortes evidências de que os clientes Y e Z não pagariam as dívidas auferidas. De acordo informações apresentadas, assinale o lançamento contábil a ser feito pela Cia. Branca Ltda de modo a apresentar corretamente a baixa dos clientes incobráveis.

Q1736247

Contabilidade Geral

A firma Enpho Ltda. iniciou suas atividades no dia 02/12/2020. Durante o mês de dezembro desse ano ocorreram os

seguintes fatos contábeis:

• Dia 2 – Subscrição e Integralização de capital no valor total de R$ 10.000 em dinheiro; • Dia 4 – Compra à vista de móveis e utensílios, na importância de R$ 1.700; • Dia 10 – Compra de mercadorias, nas seguintes condições: R$ 4.500 à vista e R$ 1.500 a prazo; • Dia 15 – Venda a prazo de R$ 500 de mercadorias. O custo destas mercadorias foi de R$ 300; • Dia 20 – Compra de um veículo, a ser pago em 05/05/21, por R$ 700; • Dia 27 – Pagamento de 70% da dívida relativa à compra de mercadorias;

Considerando tais movimentações, o total do Patrimônio Líquido, do Ativo Total e do Passivo Circulante desta empresa totalizou, ao final de 2020, respectivamente:

• Dia 2 – Subscrição e Integralização de capital no valor total de R$ 10.000 em dinheiro; • Dia 4 – Compra à vista de móveis e utensílios, na importância de R$ 1.700; • Dia 10 – Compra de mercadorias, nas seguintes condições: R$ 4.500 à vista e R$ 1.500 a prazo; • Dia 15 – Venda a prazo de R$ 500 de mercadorias. O custo destas mercadorias foi de R$ 300; • Dia 20 – Compra de um veículo, a ser pago em 05/05/21, por R$ 700; • Dia 27 – Pagamento de 70% da dívida relativa à compra de mercadorias;

Considerando tais movimentações, o total do Patrimônio Líquido, do Ativo Total e do Passivo Circulante desta empresa totalizou, ao final de 2020, respectivamente:

Q1736248

Contabilidade Geral

A Cia. Odaic Ltda. adquiriu um ativo intangível em 15/07/2017 por R$ 60.000,00, sem vida útil definida. No

encerramento do exercício do ano de 2018, a Cia Odaic Ltda. apresentava os seguintes saldos sobre este ativo:

• Ativo intangível R$ 60.000,00 • Perda estimada por teste de recuperabilidade R$ 14.000,00

Em 31/12/19 o Teste de Recuperabilidade do Ativo apresentou as seguintes informações:

• Valor em uso: R$ 63.000,00. • Valor líquido de venda: R$ 43.000,00.

Com base exclusivamente nessas informações, a Cia Odaic Ltda deve contabilizar:

• Ativo intangível R$ 60.000,00 • Perda estimada por teste de recuperabilidade R$ 14.000,00

Em 31/12/19 o Teste de Recuperabilidade do Ativo apresentou as seguintes informações:

• Valor em uso: R$ 63.000,00. • Valor líquido de venda: R$ 43.000,00.

Com base exclusivamente nessas informações, a Cia Odaic Ltda deve contabilizar:

Q1736249

Contabilidade Geral

A Cia. Laika S.A adquiriu 12% das ações da Cia. Juma S.A em 15/03/2019, cujo Patrimônio Líquido é de R$ 1.775.000,00.

No final do exercício desse ano, a Cia Juma S.A apurou um lucro de R$ 36.000,00 e assumiu em assembleia a distribuição

de 50% deste lucro em dividendos, a serem pagos em 02/03/2020. Sabendo-se que o investimento realizado na Cia.

Juma S.A é avaliado pelo método do custo, qual o lançamento contábil a ser contabilizado para registrar a distribuição

dos dividendos em 31/12/19?

Q1736250

Contabilidade Geral

Em 02/01/2019 duas pessoas decidiram criar uma sociedade limitada para comercialização de produtos eletrônicos. O

capital social subscrito foi de R$ 400.000,00, conforme contrato social. O sócio A integralizou R$ 200.000,00 em moeda

corrente e o sócio B integralizou R$ 150.000,00 em imóveis, cujo valor foi convencionado pelos sócios. Considerando

as informações, quais os lançamentos contábeis que representam as operações de subscrição e integralização de

capital?

Q1736251

Contabilidade Geral

Em 01 de outubro de 2020 uma sociedade empresária descontou duplicatas de sua emissão no valor de R$ 125.000,00,

90 dias antes do seu vencimento, cujos riscos do não adimplemento continuam sendo seus. O banco cobrou

R$ 14.000,00 de encargos financeiros (juros + custo de transação), cobrados no ato do desconto e cuja apropriação

mensal começou a ser reconhecida no mês da transação. Sendo a taxa efetiva de 4,04% a.m., quais os lançamentos que

representam as transações ocorridas no mês de outubro de 2020?

Q1736252

Contabilidade Geral

Uma sociedade empresária efetuou uma compra a prazo no valor de R$ 60.000,00 para pagamento em três parcelas

anuais de R$ 20.000,00. Foi contratada uma taxa de juros composta de 15% ao ano. “Considerando as informações e o

disposto na NBC TG 12 – Ajuste a Valor Presente, é possível afirmar que o Ajuste a Valor Presente foi de _____________

e o Valor Presente foi de ________________.” Assinale a alternativa que completa correta e sequencialmente a

afirmativa anterior.

Q1736253

Contabilidade Geral

A Entidade A é uma empresa que atua na fabricação e venda de motores elétricos e, no exercício social de 2020 (de

01/01/2020 a 31/12/2020), adquiriu o Ativo Imobilizado Alfa pelo valor de R$ 200.000,00, com recursos do caixa. Com a

aquisição do novo ativo esperava-se elevar a produção e as vendas, buscando superar a retração econômica ocasionada

pela pandemia Covid-19. Para se ter uma ideia, no exercício social de 2020, a Receita Líquida de Venda de seus produtos

foi 38% inferior em relação ao exercício social de 2019 (de 01/01/2019 a 31/12/2019).

Outras informações evidenciaram que a Entidade A constatou que havia indicações observáveis de que o valor de outro ativo (Ativo Imobilizado Beta) diminuiu significativamente durante o ano de 2020, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal. Os relatórios internos apontaram que a produtividade futura esperada desse ativo imobilizado não seria alcançada e, diante disso, foi reconhecida uma perda por não recuperabilidade para registrar contabilmente o Ativo Imobilizado Beta – no balanço patrimonial encerrado em 31/12/2020, por valor que não excedesse seu valor de recuperação. Ademais, as evidências indicaram que ao final de sua vida útil remanescente de dois anos (2021 e 2022) esse ativo teria valor residual igual a zero.

Considere, ainda, outras informações sobre a Entidade A:

• No ano de 2020, o Custo dos Produtos Vendidos apresentou aumento de 20% em relação ao valor de R$ 200.000,00 reconhecido no ano de 2019. • Mesmo com o cenário de retração econômica, a Entidade A pagou seus compromissos assumidos com fornecedores. Mas, para tanto, foram captados empréstimos no valor de R$ 400.000,00, levando ao reconhecimento de Despesas Financeiras no valor de R$ 20.000,00 no ano de 2020. • No ano de 2020, as Despesas Comerciais se mantiveram em R$ 100.000,00 e as Despesas Administrativas apresentaram redução de 8% em relação ao ano de 2019. • O Ativo Imobilizado Beta é um ativo individual e estava reconhecido ao valor contábil de R$ 400.000,00 no balanço patrimonial de 2019. • O Ativo Imobilizado Beta não sofreu nenhum tipo de reavaliação e seu valor justo foi mensurado com base nas expectativas de mercado, dado pelo valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação. De acordo com as premissas utilizadas, os valores projetados destes fluxos de caixa futuros foram: R$ 200.000,00 para 2021 e R$ 150.000,00 para 2022. • Dada a expectativa de valor nulo para as despesas de alienação, não havia razão para acreditar que o valor em uso do Ativo Imobilizado Beta excedesse materialmente seu valor justo líquido de despesas de alienação. • A taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do Ativo Imobilizado Beta foi de 4% ao ano. • A Receita Líquida de Venda de seus produtos e as Despesas Administrativas foram, respectivamente, R$ 300.000,00 e R$ 175.000,00 no ano de 2019.

Levando em consideração somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 27 (R4) – Ativo imobilizado, assinale, dentre as alternativas a seguir, aquela com o valor que mais se aproxima do Resultado Líquido antes dos Tributos que deveria ser evidenciado na Demonstração de Resultado no encerramento do exercício social de 2020.

Outras informações evidenciaram que a Entidade A constatou que havia indicações observáveis de que o valor de outro ativo (Ativo Imobilizado Beta) diminuiu significativamente durante o ano de 2020, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal. Os relatórios internos apontaram que a produtividade futura esperada desse ativo imobilizado não seria alcançada e, diante disso, foi reconhecida uma perda por não recuperabilidade para registrar contabilmente o Ativo Imobilizado Beta – no balanço patrimonial encerrado em 31/12/2020, por valor que não excedesse seu valor de recuperação. Ademais, as evidências indicaram que ao final de sua vida útil remanescente de dois anos (2021 e 2022) esse ativo teria valor residual igual a zero.

Considere, ainda, outras informações sobre a Entidade A:

• No ano de 2020, o Custo dos Produtos Vendidos apresentou aumento de 20% em relação ao valor de R$ 200.000,00 reconhecido no ano de 2019. • Mesmo com o cenário de retração econômica, a Entidade A pagou seus compromissos assumidos com fornecedores. Mas, para tanto, foram captados empréstimos no valor de R$ 400.000,00, levando ao reconhecimento de Despesas Financeiras no valor de R$ 20.000,00 no ano de 2020. • No ano de 2020, as Despesas Comerciais se mantiveram em R$ 100.000,00 e as Despesas Administrativas apresentaram redução de 8% em relação ao ano de 2019. • O Ativo Imobilizado Beta é um ativo individual e estava reconhecido ao valor contábil de R$ 400.000,00 no balanço patrimonial de 2019. • O Ativo Imobilizado Beta não sofreu nenhum tipo de reavaliação e seu valor justo foi mensurado com base nas expectativas de mercado, dado pelo valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação. De acordo com as premissas utilizadas, os valores projetados destes fluxos de caixa futuros foram: R$ 200.000,00 para 2021 e R$ 150.000,00 para 2022. • Dada a expectativa de valor nulo para as despesas de alienação, não havia razão para acreditar que o valor em uso do Ativo Imobilizado Beta excedesse materialmente seu valor justo líquido de despesas de alienação. • A taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do Ativo Imobilizado Beta foi de 4% ao ano. • A Receita Líquida de Venda de seus produtos e as Despesas Administrativas foram, respectivamente, R$ 300.000,00 e R$ 175.000,00 no ano de 2019.

Levando em consideração somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 27 (R4) – Ativo imobilizado, assinale, dentre as alternativas a seguir, aquela com o valor que mais se aproxima do Resultado Líquido antes dos Tributos que deveria ser evidenciado na Demonstração de Resultado no encerramento do exercício social de 2020.

Q1736254

Contabilidade Geral

No dia 14/09/2020, a Entidade A realizou uma venda de mercadorias no valor de R$ 80.000,00. Este valor foi parcelado

para pagamento em 16 prestações mensais, iguais e consecutivas com juros, sendo a primeira prestação quitada um mês

após a venda. A taxa de juros compostos pactuada em contrato com o cliente foi de 2% ao mês e os juros estão embutidos

no valor das prestações. O exercício social da Entidade A vai de 01/01 a 31/12 de cada ano e ela adotou o mês comercial

de 30 dias para o pagamento das prestações desta venda parcelada.

Considerando somente as informações apresentadas e de acordo com o disposto na NBC TG 47 – Receita de contrato com cliente, assinale os lançamentos contábeis que refletem corretamente o reconhecimento da Receita de Venda de Mercadorias realizada em 14/09/2020. Admita que os lançamentos contábeis foram efetuados com valores aproximados.

Considerando somente as informações apresentadas e de acordo com o disposto na NBC TG 47 – Receita de contrato com cliente, assinale os lançamentos contábeis que refletem corretamente o reconhecimento da Receita de Venda de Mercadorias realizada em 14/09/2020. Admita que os lançamentos contábeis foram efetuados com valores aproximados.

Q1736255

Contabilidade Geral

No exercício social de 2020, uma distribuidora de produtos alimentícios efetuou as seguintes operações:

• Compras de estoques de mercadorias para venda no curto prazo no valor de R$ 175.000,00.

• Vendas de mercadorias registradas em estoques de curto prazo auferindo Receita Líquida de R$ 370.000,00.

• Aquisição de um terreno no valor de R$ 1.000.000,00.

• Reconhecimento de Despesas de Depreciação no valor de R$ 20.000,00.

• Pagamento de R$ 45.000,00 referente a valores registrados no Passivo Circulante.

• Aquisição do controle de 100% da Entidade Gama por meio do pagamento de R$ 700.000,00.

Outras informações

• A entidade manteria o terreno para valorização de capital a longo prazo, não pretendendo vendê-lo no curto prazo.

• As aquisições do terreno e da Entidade Gama foram com base em recursos provenientes do caixa.

• As compras e vendas de mercadorias e pagamento de passivos foram realizados em dinheiro.

• Em 2020, o Custo das Mercadorias Vendidas foi de R$ 130.000,00.

Considerando somente as informações apresentadas e admitindo que estas são as únicas relevantes para o encerramento do exercício, é correto afirmar que, em 2020, o Balanço Patrimonial da distribuidora apresentou:

Considerando somente as informações apresentadas e admitindo que estas são as únicas relevantes para o encerramento do exercício, é correto afirmar que, em 2020, o Balanço Patrimonial da distribuidora apresentou:

Q1736256

Contabilidade Geral

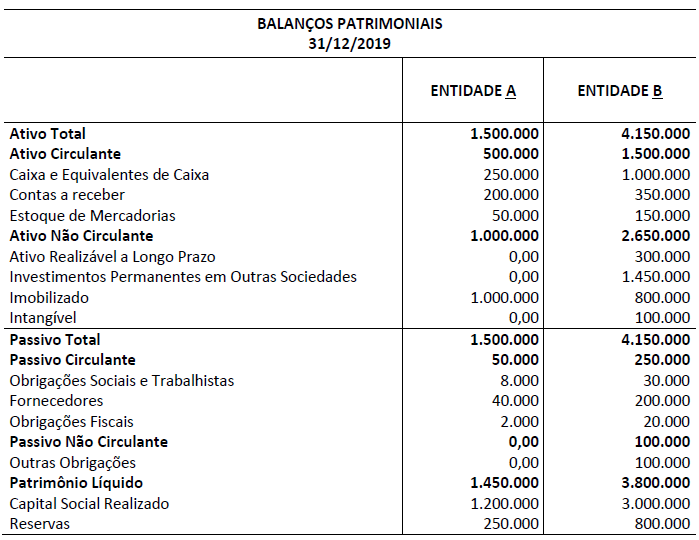

A Entidade B é a única controladora (100%) da Entidade A e avalia esse investimento pelo Método da Equivalência

Patrimonial. Além disso, a conta Investimentos Permanentes em Outras Sociedades que B detém refere-se,

exclusivamente, à sua participação em A. No exercício social encerrado em 31/12/2019 estas duas entidades

apresentaram os seguintes saldos em seus respectivos Balanços Patrimoniais individuais:

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

Q1736257

Contabilidade Geral

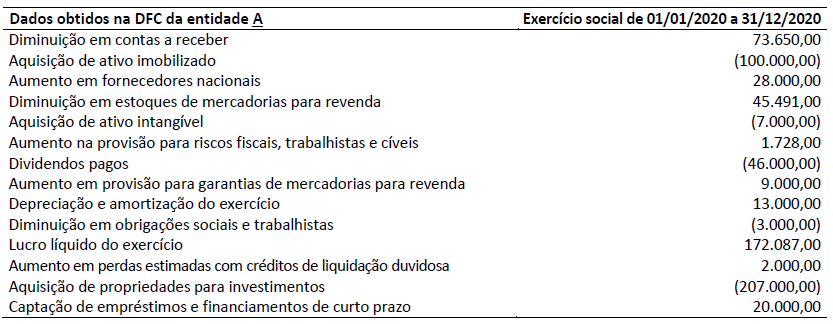

No exercício social que compreendeu 01/01/2020 até 31/12/2020, a Entidade A apresentou as seguintes informações

em sua Demonstração dos Fluxos de Caixa (DFC):

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Q1736258

Contabilidade Geral

Há fatores que podem impactar diretamente na contabilidade, ainda que não sejam puramente de mercado. Neste

contexto, uma das definições trazidas pelo CPC 02, refere-se a um conceito de vital importância para o dia a dia de um

contador e que pode ter correlação com variáveis que não sejam de mercado (por exemplo: instabilidade política). A

definição ora citada é a “diferença resultante da conversão de um número específico de unidades em uma moeda para

outra moeda, a diferentes taxas cambiais”. Esta diferença é denominada:

Q1736259

Contabilidade Geral

Determinada empresa agrícola de grande porte exporta a totalidade de sua produção para clientes localizados na

China. Num contexto como esse, o significado de moeda funcional é de grande importância. Esse conceito corresponde:

Q1736260

Contabilidade Geral

Um contador que queira refletir nas demonstrações contábeis, negócios celebrados em moeda estrangeira e operações

no exterior de determinada entidade deve consultar o CPC 02. Nos termos deste CPC, a taxa a ser utilizada – caso o

contador queira converter ativos e passivos celebrados por esta entidade – é aquela:

Q1736261

Contabilidade de Custos

A Indústria Alfa, responsável por dois tipos de produtos, A e B, é formada por três departamentos de produção (corte,

costura e pintura) e dois departamentos de serviços (almoxarifado e administração geral da produção). A produção do

produto A passa pelos três departamentos de produção; o produto B é realizado apenas nos departamentos de corte

e costura. Em determinado período, foram produzidas 15.000 e 10.000 unidades, respectivamente; os custos diretos

foram os seguintes (em $):

Custos diretos A B Total Material 10.000 15.000 25.000 Mão de obra 20.000 20.000 40.000 Total 30.000 35.000 65.000

Os CIP são alocados inicialmente aos departamentos (conforme quadro a seguir) e, depois, destes aos produtos.

Departamentos CIP (em $) Corte 14.000 Costura 20.000 Pintura 8.000 Almoxarifado 5.000 Adm. geral da produção 8.000 TOTAL 55.000

Os custos do departamento da administração geral da produção são os primeiros a serem distribuídos aos demais; a base é o número de funcionários, a saber:

Departamentos Nº de funcionários Corte 10 Costura 12 Pintura 6 Almoxarifado 4

O segundo a ser distribuído é o departamento do almoxarifado, que é rateado e distribui seus custos à base do número de requisições:

Departamentos de Produção Número de requisições

Corte 600 Costura 600 Pintura 300 Total 1.500

Sabe-se que a distribuição dos custos dos departamentos de produção aos produtos é feita em função do volume produzido.

Considerando as informações anteriores e sabendo que a indústria adota a departamentalização na alocação dos custos indiretos de fabricação, qual o custo unitário do produto A e B, respectivamente?

Custos diretos A B Total Material 10.000 15.000 25.000 Mão de obra 20.000 20.000 40.000 Total 30.000 35.000 65.000

Os CIP são alocados inicialmente aos departamentos (conforme quadro a seguir) e, depois, destes aos produtos.

Departamentos CIP (em $) Corte 14.000 Costura 20.000 Pintura 8.000 Almoxarifado 5.000 Adm. geral da produção 8.000 TOTAL 55.000

Os custos do departamento da administração geral da produção são os primeiros a serem distribuídos aos demais; a base é o número de funcionários, a saber:

Departamentos Nº de funcionários Corte 10 Costura 12 Pintura 6 Almoxarifado 4

O segundo a ser distribuído é o departamento do almoxarifado, que é rateado e distribui seus custos à base do número de requisições:

Departamentos de Produção Número de requisições

Corte 600 Costura 600 Pintura 300 Total 1.500

Sabe-se que a distribuição dos custos dos departamentos de produção aos produtos é feita em função do volume produzido.

Considerando as informações anteriores e sabendo que a indústria adota a departamentalização na alocação dos custos indiretos de fabricação, qual o custo unitário do produto A e B, respectivamente?

Q1736262

Contabilidade de Custos

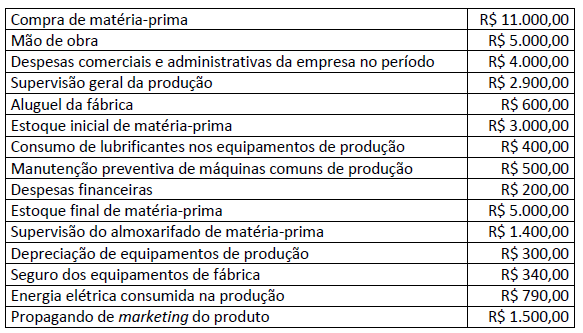

A Cia. Faz Agora, em um determinado período, concluiu os seguintes gastos (em $ mil) de um determinado produto:

Considerando os dados, o custo de produção do período, em reais, foi de:

Q1736263

Contabilidade de Custos

A Indústria Beta adquiriu matéria-prima no valor de $ 50.000,00 e sabe-se que o produto final não é considerado ativo

qualificável. Entretanto, para realizar essa aquisição, foi necessário um financiamento, cujos encargos somaram

$ 2.500,00. Com base nas informações anteriores, como a empresa deverá registrar a operação citada?