Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis

Foram encontradas 50 questões

Q1736264

Contabilidade de Custos

A Indústria Gama produz 500 unidades por mês do produto A. Os gastos totais da empresa são:

• Materiais diretos = R$ 10.000,00 • Mão de obra = R$ 15.000,00 • Custos indiretos de produção = R$ 25.000,00 • Despesas = R$ 30.000,00

Sabendo-se que a empresa utiliza o Custeio Pleno ou RKW (Reichskuratorium für Wirtschaftlichtkeit), qual é o custo pleno unitário?

• Materiais diretos = R$ 10.000,00 • Mão de obra = R$ 15.000,00 • Custos indiretos de produção = R$ 25.000,00 • Despesas = R$ 30.000,00

Sabendo-se que a empresa utiliza o Custeio Pleno ou RKW (Reichskuratorium für Wirtschaftlichtkeit), qual é o custo pleno unitário?

Q1736265

Contabilidade Pública

Assinale o registro contábil, pela informação de natureza patrimonial, na entidade do setor público, referente ao

recebimento de recursos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos

Profissionais da Educação (Fundeb).

Q1736266

Contabilidade Pública

Na Contabilidade Aplicada ao Setor Público, no que diz respeito ao orçamento, tem-se a previsão e realização das

receitas públicas e a fixação e execução das despesas públicas. Nesse sentido, assinale a alternativa correta sobre as

seguintes situações hipotéticas.

Q1736267

Contabilidade Pública

De acordo com o art. 105 da Lei nº 4.320/1964, junto com o Balanço Patrimonial, será também demonstrando Quadro

dos Ativos e Passivos Financeiros e Permanentes. Nesse sentido, determinada entidade do setor público apresentou os

seguintes dados:

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

Q1736268

Contabilidade de Custos

Uma empresa tem sua receita de venda por produto de R$ 600,00 e seu custo variável total é de R$ 500.000,00. Os custos

fixos totais equivalem a R$ 800.000,00 para uma produção mensal de 2.500 unidades, sendo que essa empresa tem

capacidade de produção de 3.000 unidades. Com base nos dados fornecidos, a quantidade de produto e o valor da receita

total para alcançar o ponto de equilíbrio contábil são, respectivamente:

Q1736269

Contabilidade de Custos

Determinada empresa estabelece o preço de venda de suas mercadorias com base no custo de aquisição. Sabe-se que

o custo de aquisição de determinado produto é de R$ 20,00 por unidade, os tributos incidentes sobre as vendas somam

33%, as despesas administrativas 7% e o lucro desejado antes dos impostos diretos é de 20%. Com base nos dados

fornecidos, o preço de venda do produto será de:

Q1736270

Análise de Balanços

A controladoria é o segmento da contabilidade responsável pelo controle orçamentário e administrativo de uma

empresa, utilizando diversas técnicas orçamentárias e de gestão. Entre estes instrumentos está a Earned Value Analysis

(EVA) ou Análise de Valor Agregado. Nesse sentido, o controller de uma sociedade empresária analisou um projeto

originalmente previsto para durar um ano, em determinada data de controle, pela técnica de EVA, sendo que a situação

do referido projeto nessa data era:

Valor Planejado (VP) ou Planned Value (PV) R$ 800,00 Equivalente a 50% do planejado Valor Agregado (VA) ou Earned Value (EV) R$ 300,00 Equivalente a 35% do planejado Custo Real (CR) ou Actual Cost (AC) R$ 630,00

Com base nessas informações, e considerando que o gerente tem um comportamento otimista e acredita que o restante do trabalho será executado de acordo com o Valor Planejado (VP), assinale a alternativa que indica o orçamento na data de conclusão (BAC):

Valor Planejado (VP) ou Planned Value (PV) R$ 800,00 Equivalente a 50% do planejado Valor Agregado (VA) ou Earned Value (EV) R$ 300,00 Equivalente a 35% do planejado Custo Real (CR) ou Actual Cost (AC) R$ 630,00

Com base nessas informações, e considerando que o gerente tem um comportamento otimista e acredita que o restante do trabalho será executado de acordo com o Valor Planejado (VP), assinale a alternativa que indica o orçamento na data de conclusão (BAC):

Q1736271

Contabilidade Geral

Um empregado foi contratado de acordo com as seguintes informações:

• Regime de trabalho: mensalista.

• Horário de trabalho: 4 horas por dia, de segunda-feira a sábado.

• Piso salarial da categoria: R$ 2.300,00 para uma jornada de 220 horas mensais.

Considerando o disposto no Decreto-Lei nº 5.452/1943 e na Lei nº 13.467/2017 – Reforma Trabalhista, o valor mínimo do salário do empregado mensalista deverá ser de:

Considerando o disposto no Decreto-Lei nº 5.452/1943 e na Lei nº 13.467/2017 – Reforma Trabalhista, o valor mínimo do salário do empregado mensalista deverá ser de:

Q1736272

Contabilidade Geral

Considere que determinada mercadoria sujeita ao ICMS no regime de substituição tributária (ICMS/ST) foi vendida por

uma empresa industrial para empresa varejista, localizada no mesmo estado sendo:

• Valor da venda: R$ 1.000,00. • Valor do frete e seguro: R$ 200,00. • Alíquota interna do ICMS: 12%. • Alíquota do IPI: 5% • MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de:

• Valor da venda: R$ 1.000,00. • Valor do frete e seguro: R$ 200,00. • Alíquota interna do ICMS: 12%. • Alíquota do IPI: 5% • MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de:

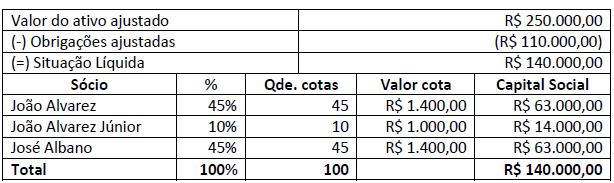

Q1736273

Contabilidade Geral

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

Q1736274

Matemática Financeira

Precisando de capital de giro, a empresa Trotsi contratou em uma instituição financeira um empréstimo R$ 65.000,00,

a ser quitado por meio de um único pagamento de R$ 68.500,00 no prazo de um mês. No ato da contratação, foi paga

uma tarifa de serviço bancário de 1,5% cobrada sobre o valor do empréstimo. Considerando tais informações dadas,

qual é a taxa de juros nominal e a taxa de juros efetiva, respectivamente, cobrada por este empréstimo?

Q1736275

Matemática Financeira

O comercial varejista Entrepa Ltda. obteve um empréstimo em uma instituição financeira no montante de

R$ 600.000,00, a ser pago em 5 prestações trimestrais consecutivas e postecipadas. A taxa de juros composta neste

empréstimo é de 1% a.m e as prestações seguirão o Sistema de Amortização Constante (SAC). Considerando essas

informações, qual é o valor, aproximadamente, da quinta prestação a ser paga?

Q1736276

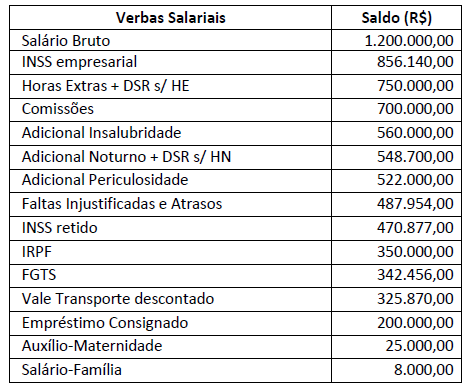

Contabilidade Geral

Em relação à Folha de Pagamento de uma Sociedade Empresária foram extraídos os seguintes dados, em 31.12.2019; observe.

Tomando como base apenas os dados fornecidos, qual o montante apropriado como despesa na Demonstração do

Resultado do Exercício em 31.12.2019?

Q1736277

Contabilidade Geral

Uma Sociedade Empresária adquiriu uma máquina em 10/04/2019, com disponibilidade para uso imediato, pelo valor

de R$ 900.000,00, com valor residual de 15% e uma vida útil de 10 anos. Em 31.12.2019, as despesas de depreciação na

Demonstração do Resultado do Exercício serão de:

Q1736278

Contabilidade Geral

Uma Sociedade Empresária realizou em 18/12/2019 uma venda a prazo no valor de R$ 100.000,00 ao custo de R$ 60.000,00,

com a incidência de ICMS de 20%. No dia 26/12/2019, recebeu 30% em devolução das vendas realizadas no dia 18/12/2019.

Considerando somente essas informações, qual o Resultado Bruto após essas transações?

Q1736279

Contabilidade Geral

Ocorreram os seguintes fatos contábeis em uma sociedade empresária, por conseguinte apresentou as informações

ocorridas durante o exercício de 2019:

• Juros passivos relativos a dezembro/2019, já pagos, no valor de R$ 18.750,00.

• Juros passivos relativos a janeiro/2020, ainda não pagos, no valor de R$ 27.000,00.

• Juros passivos relativos a dezembro/2019, ainda não pagos, no valor de R$ 24.000,00.

• Juros passivos relativos a janeiro/2020, já pagos, no valor de R$ 30.000,00.

• Juros ativos relativos a dezembro/2019, já recebidos, no valor de R$ 50.000,00.

• Juros ativos relativos a janeiro/2020, ainda não recebidos, no valor de R$ 43.000,00.

• Juros ativos relativos a dezembro/2019 e ainda não recebidos no valor de R$ 30.000,00.

Em observância ao Regime de Competência, qual o resultado dos Encargos Financeiros a ser apresentado na

Demonstração do Resultado do Exercício em 31/12/2019?

Q1736280

Contabilidade Geral

“João contador, graduado em Ciências Contábeis, possui um escritório de médio porte e admitiu José Agenciador, que

possui ensino médio, para captar clientes. Em contrapartida, José Agenciador assumiu a parte de Departamento

Pessoal do escritório de João Contador e passou a receber participação nos honorários recebidos pelo escritório, sem

que este tenha qualquer formação contábil. Em contrapartida ele recebe participação nos honorários.” Em relação à

situação hipotética apresentada é correto afirmar que infringe a NBC PG 01 – Código de Ética Profissional do contador

no que tange a:

Q1736281

Contabilidade Geral

Analise as afirmativas correlatas a seguir.

I. “A carga tributária brasileira é uma das mais altas do mundo, mas acaba não sendo revertida para a população sob forma de bons serviços públicos e melhoria de qualidade de vida. Considerando tal fato, é viável e aceitável que os clientes sejam orientados a reduzir seu gasto tributário, seja pela postergação do pagamento de tributos ou por sua sonegação.”

PORQUE

II. “É dever do contador exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais.”

É correto afirmar que:

I. “A carga tributária brasileira é uma das mais altas do mundo, mas acaba não sendo revertida para a população sob forma de bons serviços públicos e melhoria de qualidade de vida. Considerando tal fato, é viável e aceitável que os clientes sejam orientados a reduzir seu gasto tributário, seja pela postergação do pagamento de tributos ou por sua sonegação.”

PORQUE

II. “É dever do contador exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais.”

É correto afirmar que:

Q1736282

Contabilidade Geral

A conduta ética do contador deve seguir os preceitos estabelecidos na Norma Brasileira de Contabilidade NBC PG 01 –

Código de Ética Profissional do Contador. Assinale a alternativa INCORRETA referente ao que preconiza essa norma

sobre os deveres do contador.

Q1736283

Contabilidade Geral

O Decreto-Lei nº 9.295/1946 criou o Conselho Federal de Contabilidade, bem como define as atribuições do contador

e do guarda-livros, e dá outras providências. Essa legislação sofreu algumas alterações posteriormente. Considerando

essa legislação e suas alterações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade. ( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo. ( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade. ( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo. ( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em