Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis

Foram encontradas 50 questões

Q1736284

Contabilidade Geral

Considerando a constituição de uma Sociedade Empresária, o acionista X realizou a subscrição de 1.725.000 ações, ao

valor nominal de R$ 1,00 cada. Sua integralização será efetuada por meio de integralização de máquinas e equipamentos, cuja documentação foi entregue, tempestivamente, à Assembleia Geral de Constituição, apresentando um

montante de R$ 1.717.500,00. A Assembleia Geral de Constituição, por sua vez, nomeou três Empresas Especializadas

para avaliação das máquinas e equipamentos, sendo: Empresa Especializada A R$ 2.400.000,00, Empresa Especializada

B R$ 1.800.000,00 e Empresa Especializada C R$ 1.650.000,00. A Assembleia Geral de Constituição aprovou o valor das

máquinas e equipamentos pelo montante de R$ 1.800.000,00. Conforme preceitua a Lei nº 6.404/76 das Sociedade por

Ações, qual o valor do Capital Subscrito e do Capital Integralizado pelo acionista X, respectivamente?

Q1736285

Contabilidade Geral

Uma Sociedade Empresária Comercial, que não possui nenhum tipo de ação judicial tributária ajuizada, realizou, em

2019, venda de mercadorias, registradas contabilmente no estoque por R$ 250.000,00, pelo valor de R$ 650.000,00,

sendo 30% à vista e o restante em 30, 60 e 90 dias. Nessa operação, os tributos incidentes foram: 18% ICMS, 0,65% PIS

e 3% COFINS. No ano de 2019 ocorreram, também, as seguintes despesas administrativas: Água – R$ 150,00; Luz –

R$ 240,00; Salários e Encargos Sociais – R$ 2.300,00. Com base nas informações, qual o Resultado na Demonstração de

Resultado do Exercício?

Q1736286

Contabilidade Geral

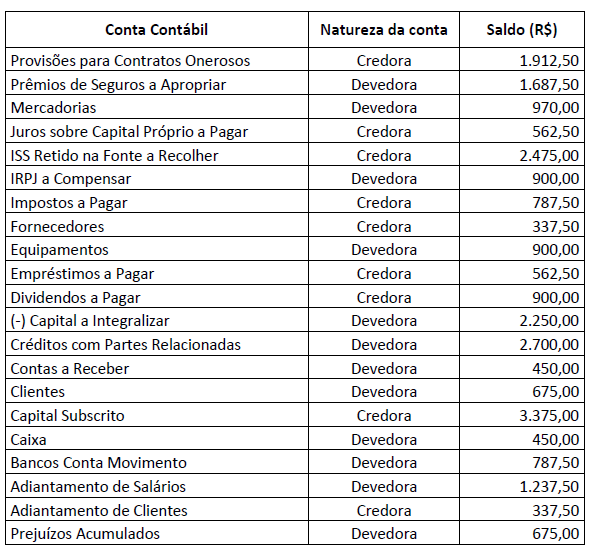

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Tendo como base apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o total do Passivo Exigível, em 31/12/2019, é de

Q1736287

Contabilidade Geral

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o Resultado Líquido do Exercício, em 31/12/2019, é de:

Q1736288

Auditoria

No final de 2019, os sócios e diretores de uma empresa importadora de produtos contendo tabaco (especificamente

cigarros), foram surpreendidos pela fiscalização da autoridade fiscal brasileira. Em referida fiscalização, foi encontrado

estoque de 19.760 maços de cigarros estrangeiros. A autoridade fiscal determinou que fossem apresentados os documentos

comprobatórios da regular importação dos referidos produtos. Frente à inércia dos representantes legais da empresa, todo

o estoque de cigarros foi apreendido e demais providências legais devidamente adotadas. Considerando a gravidade e as

circunstâncias da ocorrência, a empresa contratou serviços de auditoria nas demonstrações contábeis, a fim de apurar o

ocorrido e contestar administrativamente e, se necessário, judicialmente, os cálculos dos tributos e contribuições devidos e

as penalidades aplicadas. Após análise de todos os documentos disponibilizados pela empresa, o profissional contratado

para realização dos serviços, constatou-se que não foi apresentada à auditoria, documentação comprobatória da regular

importação dos cigarros apreendidos. Ao amparo da NBC TA nº 250/2019, o profissional decide conduzir a auditoria levando

em consideração a estrutura legal e regulamentar aplicável, conforme disposto a seguir:

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro. b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos); c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo; d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais); e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%; f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais); g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria; h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

PIS/Pasep Cofins

0,65% x 3,42 x Preço de venda a varejo (R$) 3% x 2,9169 x Preço de venda a varejo (R$)

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram:

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro. b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos); c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo; d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais); e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%; f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais); g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria; h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

PIS/Pasep Cofins

0,65% x 3,42 x Preço de venda a varejo (R$) 3% x 2,9169 x Preço de venda a varejo (R$)

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram:

Q1736289

Auditoria

No que se refere a exames relacionados à adoção de estimativas contábeis e à avaliação das distorções identificadas

durante os trabalhos de auditoria, assinale a alternativa correta.

Q1736290

Auditoria

Em uma questão judicial acerca de valor cobrado sobre a aquisição de imóvel, a decisão final condena o devedor ao

pagamento da obrigação contratual no valor apresentado pelo Laudo Pericial. As informações contratuais são

apresentadas a seguir:

• Valor do empréstimo: R$ 10.000,00. • Data de liberação: 30/04/2019. • Data de vencimento: 30/04/2020. • Encargos contratuais: juros compostos de 12% a.a. e correção pela inflação do período. • Forma de pagamento: parcela única do principal, juros e correção no vencimento. • Inflação acumulado do período: 6% a.a. Um dos quesitos apresentados pelo Juiz foi: “Queira o Senhor Perito informar qual foi a taxa real de juros.” Considerando as informações, o valor apresentado no Laudo Pericial que responde ao quesito corresponde a:

• Valor do empréstimo: R$ 10.000,00. • Data de liberação: 30/04/2019. • Data de vencimento: 30/04/2020. • Encargos contratuais: juros compostos de 12% a.a. e correção pela inflação do período. • Forma de pagamento: parcela única do principal, juros e correção no vencimento. • Inflação acumulado do período: 6% a.a. Um dos quesitos apresentados pelo Juiz foi: “Queira o Senhor Perito informar qual foi a taxa real de juros.” Considerando as informações, o valor apresentado no Laudo Pericial que responde ao quesito corresponde a:

Q1736291

Contabilidade Geral

“O contador Pedro Alves foi nomeado para elaborar os cálculos de liquidação para apuração do valor devido na

reclamação trabalhista, visto que a prova do fato dependia de conhecimento técnico-científico. Após a apresentação

do laudo pericial, o Juiz concluiu que o empregador deveria pagar a quantia apurada no Laudo Pericial. Entretanto, o

empregado descobriu que o perito do juízo era cunhado do empregador e que havia prestado informações inverídicas

no laudo, beneficiando, assim, o empregador.” Nesse caso, é INCORRETO afirmar que o contador:

Q1736292

Português

Texto associado

Pandemia acelera digitalização dos micro e pequenos empreendedores

A pandemia acelerou os processos de migração dos micro e pequenos empreendedores para os meios digitais,

mostrou uma pesquisa do Sebrae-SP.

O levantamento apontou que 22% deles passaram a usar plataformas on-line nos últimos meses, enquanto 60% que

já utilizavam, intensificaram as operações virtuais.

É o caso do Henrique Kagohara, por exemplo, que está faturando 30% a mais do que no ano passado, devido à

repaginada que ele e os seus sócios deram nos perfis da loja de pesca nas redes sociais. Com essa mudança, eles

conseguiram conquistar mais 2,5 mil seguidores.

“A gente oferece o conteúdo, oferece como fazer a pescaria, onde fazer a pescaria. E, por trás disso, tem o produto

que nós temos aqui e o nosso contato”, conta Henrique.

“A gente desperta o interesse da pessoa através do tipo de pescaria que ela anda pesquisando ou vendo nas redes

sociais”.

No parque tecnológico de São José dos Campos (SJC), no interior de São Paulo, um projeto piloto ajudou donos de

seis pequenas empresas a entrarem no mundo virtual, a partir do zero.

Empresas de tecnologia criaram páginas em redes sociais e em espaços de comércio on-line, além de treinarem os

comerciantes para atualizar o conteúdo e melhorar a comunicação com os clientes.

“A diferença fundamental é que as imagens daquele produto [...] precisam ser tratadas”, diz Marcelo Nunes,

coordenador do projeto.

“Eu preciso ter formas de pagamento, utilização de cartão, emissão de nota fiscal, eu preciso ter a logística depois

de vender, como vou entregar. [...] Nós executamos isso para o cliente durante o processo da transformação”, acrescenta.

A microempreendedora Clélia Rosângela Barros é uma das pessoas que participou da iniciativa. Ela entendeu que

precisava perder o receio de usar a internet quando teve que fechar a ótica. Clélia ficou sem se comunicar com os seus

clientes e sem faturar.

Mas o projeto a ajudou a mudar essa situação e a empreendedora já vê o resultado, já que as vendas da sua loja

chegaram a crescer pelo menos 5%.

“É um caminho sem volta, agora é só aprimorar, praticar”, diz Clélia.

(Disponível em: https://g1.globo.com/economia/pme/noticia/2020/12/21/pandemia-acelera-digitalizacao-dos-micro-e-pequenos-empreendedores.

ghtml. Acesso em: dezembro de 2020.)

De acordo com a tipologia textual apresentada, pode-se afirmar que a norma padrão da língua portuguesa é o nível

adequado de linguagem a ser utilizado e empregado; deste modo, considere a estrutura linguística do título atribuído

ao texto e assinale a consideração correta a respeito.

Q1736293

Português

Texto associado

Pandemia acelera digitalização dos micro e pequenos empreendedores

A pandemia acelerou os processos de migração dos micro e pequenos empreendedores para os meios digitais,

mostrou uma pesquisa do Sebrae-SP.

O levantamento apontou que 22% deles passaram a usar plataformas on-line nos últimos meses, enquanto 60% que

já utilizavam, intensificaram as operações virtuais.

É o caso do Henrique Kagohara, por exemplo, que está faturando 30% a mais do que no ano passado, devido à

repaginada que ele e os seus sócios deram nos perfis da loja de pesca nas redes sociais. Com essa mudança, eles

conseguiram conquistar mais 2,5 mil seguidores.

“A gente oferece o conteúdo, oferece como fazer a pescaria, onde fazer a pescaria. E, por trás disso, tem o produto

que nós temos aqui e o nosso contato”, conta Henrique.

“A gente desperta o interesse da pessoa através do tipo de pescaria que ela anda pesquisando ou vendo nas redes

sociais”.

No parque tecnológico de São José dos Campos (SJC), no interior de São Paulo, um projeto piloto ajudou donos de

seis pequenas empresas a entrarem no mundo virtual, a partir do zero.

Empresas de tecnologia criaram páginas em redes sociais e em espaços de comércio on-line, além de treinarem os

comerciantes para atualizar o conteúdo e melhorar a comunicação com os clientes.

“A diferença fundamental é que as imagens daquele produto [...] precisam ser tratadas”, diz Marcelo Nunes,

coordenador do projeto.

“Eu preciso ter formas de pagamento, utilização de cartão, emissão de nota fiscal, eu preciso ter a logística depois

de vender, como vou entregar. [...] Nós executamos isso para o cliente durante o processo da transformação”, acrescenta.

A microempreendedora Clélia Rosângela Barros é uma das pessoas que participou da iniciativa. Ela entendeu que

precisava perder o receio de usar a internet quando teve que fechar a ótica. Clélia ficou sem se comunicar com os seus

clientes e sem faturar.

Mas o projeto a ajudou a mudar essa situação e a empreendedora já vê o resultado, já que as vendas da sua loja

chegaram a crescer pelo menos 5%.

“É um caminho sem volta, agora é só aprimorar, praticar”, diz Clélia.

(Disponível em: https://g1.globo.com/economia/pme/noticia/2020/12/21/pandemia-acelera-digitalizacao-dos-micro-e-pequenos-empreendedores.

ghtml. Acesso em: dezembro de 2020.)

Em todo discurso é possível reconhecer que o nível de linguagem utilizado, a estruturação, assim como os recursos

empregados para a construção de determinada mensagem têm uma intencionalidade determinada e específica. No

texto em análise, além do enunciador principal, é possível observar outras vozes que são inseridas como recurso na

construção do discurso. Sobre isso, pode-se afirmar que: