Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis

Foram encontradas 7 questões

Q1736253

Contabilidade Geral

A Entidade A é uma empresa que atua na fabricação e venda de motores elétricos e, no exercício social de 2020 (de

01/01/2020 a 31/12/2020), adquiriu o Ativo Imobilizado Alfa pelo valor de R$ 200.000,00, com recursos do caixa. Com a

aquisição do novo ativo esperava-se elevar a produção e as vendas, buscando superar a retração econômica ocasionada

pela pandemia Covid-19. Para se ter uma ideia, no exercício social de 2020, a Receita Líquida de Venda de seus produtos

foi 38% inferior em relação ao exercício social de 2019 (de 01/01/2019 a 31/12/2019).

Outras informações evidenciaram que a Entidade A constatou que havia indicações observáveis de que o valor de outro ativo (Ativo Imobilizado Beta) diminuiu significativamente durante o ano de 2020, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal. Os relatórios internos apontaram que a produtividade futura esperada desse ativo imobilizado não seria alcançada e, diante disso, foi reconhecida uma perda por não recuperabilidade para registrar contabilmente o Ativo Imobilizado Beta – no balanço patrimonial encerrado em 31/12/2020, por valor que não excedesse seu valor de recuperação. Ademais, as evidências indicaram que ao final de sua vida útil remanescente de dois anos (2021 e 2022) esse ativo teria valor residual igual a zero.

Considere, ainda, outras informações sobre a Entidade A:

• No ano de 2020, o Custo dos Produtos Vendidos apresentou aumento de 20% em relação ao valor de R$ 200.000,00 reconhecido no ano de 2019. • Mesmo com o cenário de retração econômica, a Entidade A pagou seus compromissos assumidos com fornecedores. Mas, para tanto, foram captados empréstimos no valor de R$ 400.000,00, levando ao reconhecimento de Despesas Financeiras no valor de R$ 20.000,00 no ano de 2020. • No ano de 2020, as Despesas Comerciais se mantiveram em R$ 100.000,00 e as Despesas Administrativas apresentaram redução de 8% em relação ao ano de 2019. • O Ativo Imobilizado Beta é um ativo individual e estava reconhecido ao valor contábil de R$ 400.000,00 no balanço patrimonial de 2019. • O Ativo Imobilizado Beta não sofreu nenhum tipo de reavaliação e seu valor justo foi mensurado com base nas expectativas de mercado, dado pelo valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação. De acordo com as premissas utilizadas, os valores projetados destes fluxos de caixa futuros foram: R$ 200.000,00 para 2021 e R$ 150.000,00 para 2022. • Dada a expectativa de valor nulo para as despesas de alienação, não havia razão para acreditar que o valor em uso do Ativo Imobilizado Beta excedesse materialmente seu valor justo líquido de despesas de alienação. • A taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do Ativo Imobilizado Beta foi de 4% ao ano. • A Receita Líquida de Venda de seus produtos e as Despesas Administrativas foram, respectivamente, R$ 300.000,00 e R$ 175.000,00 no ano de 2019.

Levando em consideração somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 27 (R4) – Ativo imobilizado, assinale, dentre as alternativas a seguir, aquela com o valor que mais se aproxima do Resultado Líquido antes dos Tributos que deveria ser evidenciado na Demonstração de Resultado no encerramento do exercício social de 2020.

Outras informações evidenciaram que a Entidade A constatou que havia indicações observáveis de que o valor de outro ativo (Ativo Imobilizado Beta) diminuiu significativamente durante o ano de 2020, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal. Os relatórios internos apontaram que a produtividade futura esperada desse ativo imobilizado não seria alcançada e, diante disso, foi reconhecida uma perda por não recuperabilidade para registrar contabilmente o Ativo Imobilizado Beta – no balanço patrimonial encerrado em 31/12/2020, por valor que não excedesse seu valor de recuperação. Ademais, as evidências indicaram que ao final de sua vida útil remanescente de dois anos (2021 e 2022) esse ativo teria valor residual igual a zero.

Considere, ainda, outras informações sobre a Entidade A:

• No ano de 2020, o Custo dos Produtos Vendidos apresentou aumento de 20% em relação ao valor de R$ 200.000,00 reconhecido no ano de 2019. • Mesmo com o cenário de retração econômica, a Entidade A pagou seus compromissos assumidos com fornecedores. Mas, para tanto, foram captados empréstimos no valor de R$ 400.000,00, levando ao reconhecimento de Despesas Financeiras no valor de R$ 20.000,00 no ano de 2020. • No ano de 2020, as Despesas Comerciais se mantiveram em R$ 100.000,00 e as Despesas Administrativas apresentaram redução de 8% em relação ao ano de 2019. • O Ativo Imobilizado Beta é um ativo individual e estava reconhecido ao valor contábil de R$ 400.000,00 no balanço patrimonial de 2019. • O Ativo Imobilizado Beta não sofreu nenhum tipo de reavaliação e seu valor justo foi mensurado com base nas expectativas de mercado, dado pelo valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação. De acordo com as premissas utilizadas, os valores projetados destes fluxos de caixa futuros foram: R$ 200.000,00 para 2021 e R$ 150.000,00 para 2022. • Dada a expectativa de valor nulo para as despesas de alienação, não havia razão para acreditar que o valor em uso do Ativo Imobilizado Beta excedesse materialmente seu valor justo líquido de despesas de alienação. • A taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do Ativo Imobilizado Beta foi de 4% ao ano. • A Receita Líquida de Venda de seus produtos e as Despesas Administrativas foram, respectivamente, R$ 300.000,00 e R$ 175.000,00 no ano de 2019.

Levando em consideração somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 27 (R4) – Ativo imobilizado, assinale, dentre as alternativas a seguir, aquela com o valor que mais se aproxima do Resultado Líquido antes dos Tributos que deveria ser evidenciado na Demonstração de Resultado no encerramento do exercício social de 2020.

Q1736254

Contabilidade Geral

No dia 14/09/2020, a Entidade A realizou uma venda de mercadorias no valor de R$ 80.000,00. Este valor foi parcelado

para pagamento em 16 prestações mensais, iguais e consecutivas com juros, sendo a primeira prestação quitada um mês

após a venda. A taxa de juros compostos pactuada em contrato com o cliente foi de 2% ao mês e os juros estão embutidos

no valor das prestações. O exercício social da Entidade A vai de 01/01 a 31/12 de cada ano e ela adotou o mês comercial

de 30 dias para o pagamento das prestações desta venda parcelada.

Considerando somente as informações apresentadas e de acordo com o disposto na NBC TG 47 – Receita de contrato com cliente, assinale os lançamentos contábeis que refletem corretamente o reconhecimento da Receita de Venda de Mercadorias realizada em 14/09/2020. Admita que os lançamentos contábeis foram efetuados com valores aproximados.

Considerando somente as informações apresentadas e de acordo com o disposto na NBC TG 47 – Receita de contrato com cliente, assinale os lançamentos contábeis que refletem corretamente o reconhecimento da Receita de Venda de Mercadorias realizada em 14/09/2020. Admita que os lançamentos contábeis foram efetuados com valores aproximados.

Q1736257

Contabilidade Geral

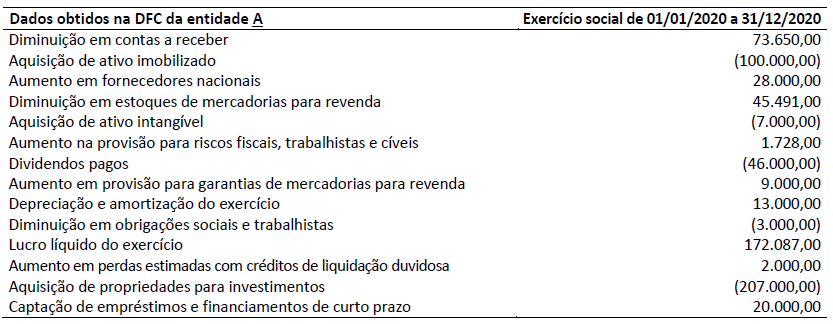

No exercício social que compreendeu 01/01/2020 até 31/12/2020, a Entidade A apresentou as seguintes informações

em sua Demonstração dos Fluxos de Caixa (DFC):

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Q1736258

Contabilidade Geral

Há fatores que podem impactar diretamente na contabilidade, ainda que não sejam puramente de mercado. Neste

contexto, uma das definições trazidas pelo CPC 02, refere-se a um conceito de vital importância para o dia a dia de um

contador e que pode ter correlação com variáveis que não sejam de mercado (por exemplo: instabilidade política). A

definição ora citada é a “diferença resultante da conversão de um número específico de unidades em uma moeda para

outra moeda, a diferentes taxas cambiais”. Esta diferença é denominada:

Q1736260

Contabilidade Geral

Um contador que queira refletir nas demonstrações contábeis, negócios celebrados em moeda estrangeira e operações

no exterior de determinada entidade deve consultar o CPC 02. Nos termos deste CPC, a taxa a ser utilizada – caso o

contador queira converter ativos e passivos celebrados por esta entidade – é aquela: