Questões de Concurso Público CFC 2021 para Perito Contábil

Foram encontradas 16 questões

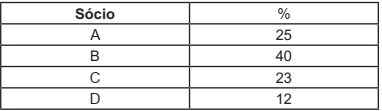

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

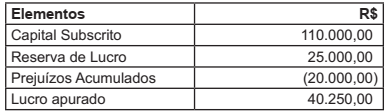

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Em uma ação de dissolução parcial de sociedade do segmento varejista, o Perito do Juízo constatou que o Ativo Imobilizado da entidade representa 75% do seu Ativo Total, o que o levou a rever os conceitos e diretrizes definidos pela NBC TG 27 (R4) – Ativo Imobilizado, principalmente para revisar se as informações divulgadas em notas explicativas e os critérios utilizados na escrituração contábil estão adequados. Identifique, nos itens abaixo, as informações que devem ser incluídas em notas explicativas referente à citada NBC TG 27 (R4) e, em seguida, assinale a opção CORRETA:

I. Os critérios de mensuração utilizados para determinar o valor contábil bruto; os métodos de depreciação utilizados; as vidas úteis ou as taxas de depreciação utilizadas.

II. A existência e os valores contábeis de ativos cuja titularidade é restrita, como os ativos imobilizados formalmente ou na essência oferecidos como garantia de obrigações e os adquiridos mediante operação de leasing conforme a NBC TG 06.

III. O valor dos gastos reconhecidos no valor contábil de um item do ativo imobilizado no final da sua construção.

IV. O valor contábil bruto e a depreciação acumulada (mais as perdas por redução ao valor recuperável acumuladas) no início e no final do período.

Estão CORRETOS os itens:

O Gerente de Contabilidade de uma empresa de saneamento discute com o Contador Financeiro o reconhecimento de um ativo, objeto de uma revisão tarifária, que deveria ter ocorrido há dois anos e que, somente agora, ao final do exercício em curso, a Diretoria resolveu recorrer à Justiça para obter o direito de cobrar dos consumidores. O entendimento da empresa é que este valor deve ser reconhecido como receita do referido exercício em curso. O Contador argumentou que este suposto ativo é uma contingência e que não há amparo na norma de contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes para efetuar o reconhecimento. A empresa de saneamento, para se resguardar, resolveu contratar um Perito para emitir um Parecer que dê sustentação técnica à argumentação jurídica a ser exposta na inicial, observando a referida norma, cujo valor foi estimado em 5 milhões de reais.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito.

Uma firma fabricante de equipamentos bélicos fornece garantia para seus clientes contra defeitos de funcionamento dos equipamentos tipo A, B e C disponibilizados no mercado há mais de meio século. O valor estimado de garantia não utilizada, por falta de defeitos nos equipamentos, é da ordem de R$200.100,00. O gerente da firma propôs ao Contador realocar esse valor de provisão não utilizada para garantia de outros novos equipamentos que estão sendo vendidos no mercado. O Contador atendeu à sugestão do Gerente, reclassificando o referido valor para a rubrica do novo equipamento. O auditor independente qualificou sua opinião com relação ao procedimento, alegando que a norma de contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes não permite tal procedimento. A firma contratou um perito para emitir um parecer sobre a restrição apresentada pela auditoria independente.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito.