Questões de Concurso Público Prefeitura do Assú - RN 2014 para Contador

Foram encontradas 35 questões

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente:

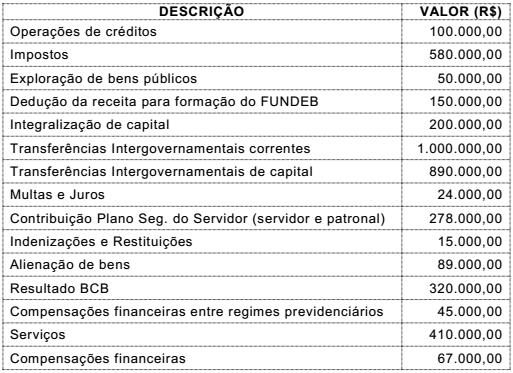

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

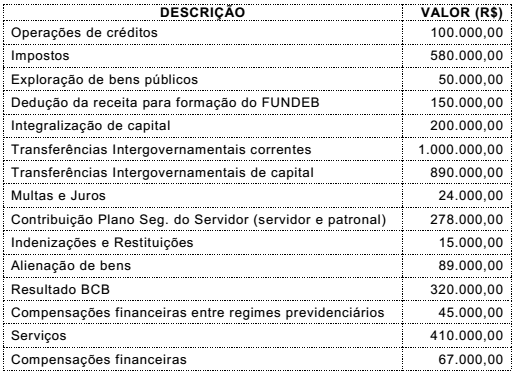

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

A LRF traz em seus Arts. 18 a 20 definições e limites de gastos com pessoal. De acordo com

o Anexo 3 – Demonstrativo Consolidado da Despesa com Pessoal da Prefeitura Municipal de

Belo Horizonte e, sabendo que a RCL corresponde a R$ 6.617.300.702,30

De acordo com o Balanço Financeiro, o resultado financeiro da Prefeitura Municipal de Belo

Horizonte é, em milhares de reais, aproximadamente:

I as transgressões de preceito do Código constituem infração ética, segundo a gravidade, a aplicação de Advertência Reservada e Censura Pública.

II quando se tratar de denúncia, o Conselho Regional de Contabilidade comunicará ao denunciante a instauração do processo, até trinta dias, após esgotado o prazo de defesa.

III deve-se levar em conta para a fixação previamente do valor do serviço, por contrato escrito, a relevância, o vulto, a complexidade e a dificuldade do serviço a executar, o tempo consumido, a possibilidade de ficar impedido da realização de outros serviços, o resultado lícito favorável, a peculiaridade e o local onde o serviço será prestado.

IV no desempenho de suas funções, dentre elas, é vedado valer-se de agenciador de serviços, mediante participação desse nos honorários a receber; renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ou empregador; e recusar-se a prestar contas de quantias que lhe forem, comprovadamente, confiadas.

V dentre os deveres do contador, cabe ao mesmo, sendo substituído em suas funções, informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

Analisando as informações acima, estão corretas as afirmações:

I determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem. Pressupõe a simultaneidade da confrontação de receitas e despesas correlatas.

II refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

III reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial.

IV pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

Os princípios contemplados com as afirmações acima, são, respectivamente:

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras