Questões de Concurso Público TRF - 2ª REGIÃO 2017 para Analista Judiciário - Contadoria

Foram encontradas 60 questões

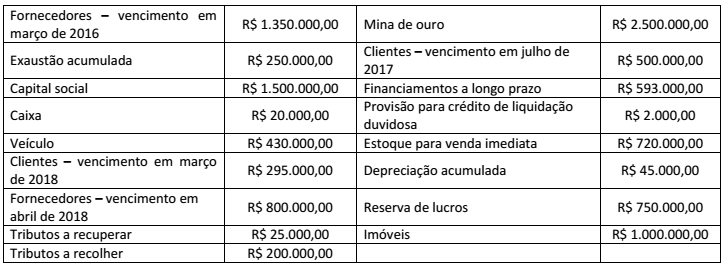

Uma grande empresa do ramo de mineração apresentou os seguintes dados no dia 31 de dezembro de 2016:

No Balanço Patrimonial, o valor do Ativo é de:

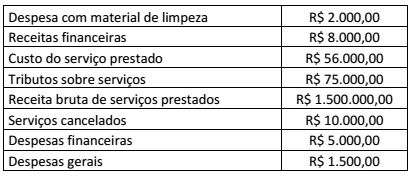

Uma empresa de serviços contábeis apresentou os seguintes valores em 31 de dezembro de 2016:

O valor do resultado bruto na Demonstração do Resultado do Exercício do período é de:

A empresa Nossa Ltda. encerrou o exercício de 2016 com um lucro significante e destinará parte do lucro para a reserva estatutária. Sobre esta reserva, a Lei nº 6.404/76 diz que o estatuto poderá criar reservas desde que, para cada uma:

I. Indique, de modo preciso e completo, a sua finalidade.

II. Fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III. Estabeleça o limite máximo da reserva, que deve respeitar 1% do lucro líquido apurado.

Considerando a Lei nº 6.404/76, estão corretas as afirmativas

Segundo a Lei nº 6.404/76: “No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I. Ativo circulante (incluído pela Lei nº 11.941, de 2009).

II. Ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível. (Incluído pela Lei nº 11.941, de 2009)”.

De acordo com a referida lei “os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (Artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia” (Lei nº 6.404/76), devem ser classificados como?

Sobre o Patrimônio Líquido das entidades, segundo a Lei nº 6.404/76 e alterações posteriores, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

( ) Devem ser classificadas como reservas de lucros, entre outras, as contas que registrarem a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias.

( ) Também será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não capitalizado.

( ) Serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia.

( ) As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

A sequência está correta em

“Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina.”

(Manual de Contabilidade Aplicada ao Setor Público.)

“A prefeitura de uma grande cidade brasileira fez a sua lei do orçamento e, aproveitando a oportunidade de publicação, resolveu incluir na lei um capítulo que fez constar o código de ética dos servidores municipais.” A publicação do código de ética na lei do orçamento está

Segundo o Art. 96. da Lei nº 8.666/93, tem como pena de três a seis anos e multa, aquele que fraudar, em prejuízo da Fazenda Pública, licitação instaurada para aquisição ou venda de bens ou mercadorias, ou contrato dela decorrente, destas entre outras formas:

I. Elevando os preços, mesmo que conste em contrato.

II. Vendendo, como verdadeira ou perfeita, mercadoria falsificada ou deteriorada.

III. Entregando uma mercadoria por outra.

Estão corretas as afirmativas

Segundo o Manual de Contabilidade Aplicada ao Setor Público, “as variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. Essas variações patrimoniais podem ser definidas como: Variações Patrimoniais Aumentativas (VPA): correspondem a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários. Variações Patrimoniais Diminutivas (VPD): correspondem a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários”. Considera-se realizada a Variação Patrimonial Aumentativa (VPA):

I. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

II. Quando da extinção, exclusivamente total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

III. Pela extinção natural de novos ativos independentemente da intervenção de terceiros.

Sobre a Variação Patrimonial Aumentativa (VPA) estão INCORRETAS as afirmativas