Questões de Concurso Público CFC 2018 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935548

Contabilidade de Custos

A Companhia NKT apresentou uma relação dos seus custos fixos totais e variáveis unitários em determinado período,

a saber:

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935549

Contabilidade Geral

Uma entidade pública foi acionada na justiça por um antigo funcionário, que cobrava R$ 20.000,00 referentes ao

adicional de insalubridade não pago. Os advogados da entidade consideram que o risco de perda na justiça é possível.

Assinale a alternativa que indica o tratamento contábil correto do fato de acordo com a NBC TSP 03 – Provisões,

Passivos Contingentes e Ativos Contingentes.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935550

Contabilidade Geral

Na transação com contraprestação, a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente

entrega um valor aproximadamente equivalente à outra parte em troca. De acordo com a NBC TSP 02 – Receita de

Transação com Contraprestação, a receita decorrente da venda de bens deve ser reconhecida quando as seguintes

condições tiverem sido satisfeitas, com exceção de uma; assinale-a.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935551

Auditoria Governamental

De acordo com a NBC T 16.8 – Controle Interno, o controle interno deve ser exercido em todos os níveis da entidade

do setor público, e compreende a preservação do patrimônio público, o controle da execução das ações que integram

os programas e a observância às leis, aos regulamentos e às diretrizes estabelecidas. Em relação à classificação do

controle interno, assinale a alternativa correta.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935552

Contabilidade de Custos

As seguintes informações são referentes a uma indústria que produz apenas um produto; analise-as.

• Preço de venda do produto: R$ 250,00/unidade. • Custos e despesas variáveis: R$ 150,00/unidade. • Custos e despesas fixos: R$ 12.000/mês. • Amortização do principal (empréstimos): R$ 2.000/mês. • Remuneração do capital próprio: R$ 3.000/mês. • A indústria compra e vende somente à vista.

Com base apenas nas informações disponíveis e desconsiderando depreciação e tributos, assinale a alternativa correta que indica, respectivamente, as quantidades mínimas do produto (em unidades) que deveriam ser vendidas mensalmente suficientes para: 1) a indústria atingir o ponto de equilíbrio contábil; 2) a indústria remunerar o capital próprio; e 3) a indústria amortizar o principal de suas dívidas e remunerar o capital próprio.

• Preço de venda do produto: R$ 250,00/unidade. • Custos e despesas variáveis: R$ 150,00/unidade. • Custos e despesas fixos: R$ 12.000/mês. • Amortização do principal (empréstimos): R$ 2.000/mês. • Remuneração do capital próprio: R$ 3.000/mês. • A indústria compra e vende somente à vista.

Com base apenas nas informações disponíveis e desconsiderando depreciação e tributos, assinale a alternativa correta que indica, respectivamente, as quantidades mínimas do produto (em unidades) que deveriam ser vendidas mensalmente suficientes para: 1) a indústria atingir o ponto de equilíbrio contábil; 2) a indústria remunerar o capital próprio; e 3) a indústria amortizar o principal de suas dívidas e remunerar o capital próprio.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

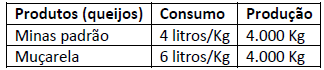

Q935553

Contabilidade de Custos

Uma indústria de laticínios produz dois tipos de queijo: minas padrão e muçarela. No mês de julho de 2018 foram

apuradas as seguintes informações:

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935554

Administração Geral

Dentre os modelos de avaliação de desempenho, tem-se o balanced scorecard com quatro perspectivas, sendo elas:

financeira, cliente, processos internos e aprendizado e crescimento. Kaplan e Norton (2004) citados por Schmidt,

Santos e Martins (2014) apresentam a integração destas quatro perspectivas à estratégia organizacional. Sobre este

assunto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) Desempenho financeiro: traduz-se no principal ingrediente para alavancar o sucesso financeiro. Kaplan e Norton (2004) enfatizam que o monitoramento dessa perspectiva passa pela estruturação de indicadores para medir a satisfação, retenção e crescimento do sucesso com os clientes-alvo. Além disso, define objetivamente a proposta de valor para os segmentos de clientes-alvo. A seleção adequada da proposição de valor para os clientes é o elemento central da estratégia. ( ) Sucesso dos clientes-alvo: é critério definitivo para mensurar o desempenho financeiro da organização. Cabe à organização estabelecer estratégias capazes de promover o crescimento de valor sustentável para os acionistas. ( ) Processos internos: constituem-se no mecanismo capaz de criar e cumprir a proposição de valor para os clientes. Ao estabelecer indicadores para acompanhar a evolução dos processos internos, estará monitorando-se, em última instância, a tendência de melhoria desses processos, e o impacto junto aos clientes e nos resultados. ( ) Aprendizado e crescimento: os objetivos estabelecidos nessa perspectiva descrevem como pessoas, tecnologia e clima organizacional que se conjugam para sustentar a estratégia. Os ativos intangíveis são a fonte definitiva de criação de valor sustentável, então, as melhorias obtidas nessa perspectiva constituem-se em indicadores de tendência para os processos internos, que impulsionam o sucesso para os clientes e acionistas.

A sequência está correta em

( ) Desempenho financeiro: traduz-se no principal ingrediente para alavancar o sucesso financeiro. Kaplan e Norton (2004) enfatizam que o monitoramento dessa perspectiva passa pela estruturação de indicadores para medir a satisfação, retenção e crescimento do sucesso com os clientes-alvo. Além disso, define objetivamente a proposta de valor para os segmentos de clientes-alvo. A seleção adequada da proposição de valor para os clientes é o elemento central da estratégia. ( ) Sucesso dos clientes-alvo: é critério definitivo para mensurar o desempenho financeiro da organização. Cabe à organização estabelecer estratégias capazes de promover o crescimento de valor sustentável para os acionistas. ( ) Processos internos: constituem-se no mecanismo capaz de criar e cumprir a proposição de valor para os clientes. Ao estabelecer indicadores para acompanhar a evolução dos processos internos, estará monitorando-se, em última instância, a tendência de melhoria desses processos, e o impacto junto aos clientes e nos resultados. ( ) Aprendizado e crescimento: os objetivos estabelecidos nessa perspectiva descrevem como pessoas, tecnologia e clima organizacional que se conjugam para sustentar a estratégia. Os ativos intangíveis são a fonte definitiva de criação de valor sustentável, então, as melhorias obtidas nessa perspectiva constituem-se em indicadores de tendência para os processos internos, que impulsionam o sucesso para os clientes e acionistas.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935555

Direito Tributário

De acordo com a Lei nº 5172/1966 (Código Tributário Nacional), em seu art. 113, as obrigações tributárias se dividem

entre principais e acessórias. Dentre as listadas a seguir, todas são obrigações acessórias, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935556

Direito Tributário

O crédito tributário representa o direito de crédito da Fazenda Pública perante o contribuinte ou o responsável a

pagar o tributo. O Código Tributário Nacional define as hipóteses de extinção, suspensão e exclusão do crédito

tributário. Qual dos meios a seguir NÃO acarreta em extinção da exigibilidade do crédito tributário?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935557

Direito Empresarial (Comercial)

A legislação civil consolida diversas normas reguladoras das relações jurídicas de ordem privada. Um dos conceitos

por ela trazidos é a respeito daquele “que exerce profissionalmente atividade econômica organizada para a produção

ou a circulação de bens e serviços”. Este conceito corresponde ao:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

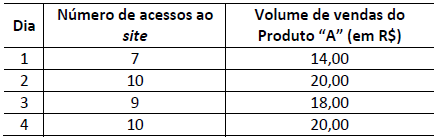

Q935558

Contabilidade de Custos

Durante todo o mês de julho de 2018, a Sociedade Empresária Alfa realizou pesquisa diária visando medir a força

relativa da relação linear entre o número de acessos ao seu site na Internet e o volume de vendas (em R$) de seu

Produto “A”. Sabe-se que os dados amostrais obtidos para os quatro primeiros dias de pesquisa foram:

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935559

Matemática Financeira

Em 17/08/2018 um cliente tomou um empréstimo para pagamento em 4 prestações mensais, iguais e sucessivas,

no valor de R$ 500,00 cada, devendo a primeira prestação ser paga em 17/09/2018. A taxa de juros contratada

para essa dívida foi de 2% ao mês de juros compostos. Considerando somente as informações apresentadas e

desconsiderando-se a incidência de impostos, assinale, entre as alternativas a seguir, o valor aproximado que o

cliente tomou como empréstimo em 17/08/2018. Admita que o plano para pagamento da dívida adota o mês

comercial de 30 dias e que os juros mensais estão embutidos no valor das prestações.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935560

Contabilidade Geral

Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição do item, a mensuração do

seu montante monetário e a sua inclusão no balanço patrimonial ou na demonstração do resultado. Segundo a

norma, os itens que satisfazem os critérios de reconhecimento devem ser reconhecidos no balanço patrimonial ou na

demonstração do resultado. A falta de reconhecimento de tais itens não é corrigida pela divulgação das práticas

contábeis adotadas nem tampouco pelas notas explicativas ou material elucidativo. Referente ao assunto intitulado

reconhecimento à luz da referida norma, assinale a alternativa INCORRETA.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935561

Contabilidade Geral

À luz da NBC TG Estrutura Conceitual, mensuração é o processo que consiste em determinar os montantes

monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados

no balanço patrimonial e na demonstração do resultado. Esse processo envolve a seleção da base específica de

mensuração. Ainda, segundo a norma, um número variado de bases de mensuração é empregado em diferentes

graus e em variadas combinações nas demonstrações contábeis. Sobre este assunto, analise as afirmativas a seguir,

marque V para as verdadeiras e F para as falsas.

( ) Custo histórico. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço. ( ) Custo corrente. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo, imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações. ( ) Valor realizável (valor de realização ou de liquidação). Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações. ( ) Valor presente. Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações. Os passivos são mantidos pelo valor presente, descontado, dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações.

A sequência está correta em

( ) Custo histórico. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço. ( ) Custo corrente. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo, imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações. ( ) Valor realizável (valor de realização ou de liquidação). Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações. ( ) Valor presente. Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações. Os passivos são mantidos pelo valor presente, descontado, dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935562

Contabilidade Geral

A NBC TG Estrutura Conceitual citada apresenta as características qualitativas fundamentais e características

qualitativas de melhoria. De acordo com o exposto, NÃO representa uma característica qualitativa de melhoria:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935563

Contabilidade Geral

De acordo com Iudícibus, Marion e Faria (2009), no começo do século XX presenciou-se a queda da chamada Escola

Europeia (mais especificamente a Italiana) e a ascensão da chamada Escola Norte-Americana no mundo contábil. Em

relação às razões que resultaram na ascensão da Escola Norte-Americana, marque V para as afirmativas verdadeiras e

F para as falsas.

( ) Ênfase ao Usuário da Informação Contábil: a Contabilidade é apresentada como algo útil para a tomada de decisões, evitando-se endeusar demasiadamente a contabilidade; atender os usuários é o grande objetivo. ( ) Ênfase à Contabilidade Aplicada: como herança dos ingleses e transparência para os investidores das sociedades anônimas (e outros usuários) nos relatórios contábeis, a auditoria é muito enfatizada. ( ) Ênfase a uma Contabilidade Teórica: principalmente à Contabilidade Gerencial. Ao contrário dos europeus, não havia uma preocupação com a teoria das contas, ou querer provar que a Contabilidade é uma ciência. ( ) Universidades em busca de qualidade: grandes quantias para as pesquisas no campo contábil, o professor em dedicação exclusiva e o aluno em período integral valorizavam o ensino nos Estados Unidos.

A sequência está correta em

( ) Ênfase ao Usuário da Informação Contábil: a Contabilidade é apresentada como algo útil para a tomada de decisões, evitando-se endeusar demasiadamente a contabilidade; atender os usuários é o grande objetivo. ( ) Ênfase à Contabilidade Aplicada: como herança dos ingleses e transparência para os investidores das sociedades anônimas (e outros usuários) nos relatórios contábeis, a auditoria é muito enfatizada. ( ) Ênfase a uma Contabilidade Teórica: principalmente à Contabilidade Gerencial. Ao contrário dos europeus, não havia uma preocupação com a teoria das contas, ou querer provar que a Contabilidade é uma ciência. ( ) Universidades em busca de qualidade: grandes quantias para as pesquisas no campo contábil, o professor em dedicação exclusiva e o aluno em período integral valorizavam o ensino nos Estados Unidos.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935564

Contabilidade Geral

Analise as afirmativas a seguir.

I. A simples existência da moral já significa uma presença da ética, já que os dois termos são sinônimos e representam a ciência que estuda e problematiza os valores e costumes da sociedade. II. No caso da ética, todos os meios são justificáveis, não só aqueles que estão de acordo com os fins da própria ação. Em outras palavras, fins éticos não exigem meios éticos. III. A ética profissional representa um conjunto de normas e valores morais que direcionam a conduta dos integrantes de determinada profissão e distingue-se do conceito de ética pessoal.

No que tange aos conceitos de ética geral pessoal e profissional, ética e moral, sociedade e ética, contabilidade na sociedade, está correto o que se afirma apenas em

I. A simples existência da moral já significa uma presença da ética, já que os dois termos são sinônimos e representam a ciência que estuda e problematiza os valores e costumes da sociedade. II. No caso da ética, todos os meios são justificáveis, não só aqueles que estão de acordo com os fins da própria ação. Em outras palavras, fins éticos não exigem meios éticos. III. A ética profissional representa um conjunto de normas e valores morais que direcionam a conduta dos integrantes de determinada profissão e distingue-se do conceito de ética pessoal.

No que tange aos conceitos de ética geral pessoal e profissional, ética e moral, sociedade e ética, contabilidade na sociedade, está correto o que se afirma apenas em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935565

Contabilidade Geral

Para que desenvolva com eficácia suas atividades, muitas são as virtudes que um profissional precisa ter; algumas

dessas virtudes são inerentes ao seu caráter, outras podem ser conquistadas. São virtudes necessárias ao profissional

contabilista:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935566

Contabilidade Geral

Determinado escritório de contabilidade publicou anúncio em jornal de grande circulação local com os dizeres “seja

nosso cliente e não pague imposto de renda”. Com base no código de conduta do profissional contabilista, a oferta de

serviços de forma promocional caracteriza, em regra:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935567

Contabilidade Geral

Nos termos da Resolução CFC nº 1370/2011, assinale a afirmativa correta.