Questões de Concurso Público Prefeitura de Niterói - RJ 2023 para Contador

Foram encontradas 100 questões

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338617

Contabilidade Pública

A execução da despesa orçamentária se

dá em estágios, na forma prevista na

Lei nº 4.320/1964.

A sequência correta dos estágios da execução da despesa orçamentária é:

A sequência correta dos estágios da execução da despesa orçamentária é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338618

Contabilidade Pública

O art. 58 da Lei nº 4.320/64 define que o

empenho de despesa “é o ato emanado de

autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de

implemento de condição” e será formalizado

mediante a emissão da “Nota de Empenho”. O

Manual de Contabilidade Aplicada ao Setor

Público (MCASP) diz que os empenhos podem

ser classificados em Ordinário, Estimativo e

Global.

Relacione a classificação dos empenhos com os exemplos apresentados:

1) Ordinário

2) Estimativo

3) Global

( ) serviços de fornecimento de água e energia elétrica

( ) Compromissos decorrentes de aluguéis

( ) aquisição de material permanente

( ) prestação de serviço de limpeza

( ) aquisição de combustíveis e lubrificantes

De cima para baixo, a sequência correta da segunda coluna é:

Relacione a classificação dos empenhos com os exemplos apresentados:

1) Ordinário

2) Estimativo

3) Global

( ) serviços de fornecimento de água e energia elétrica

( ) Compromissos decorrentes de aluguéis

( ) aquisição de material permanente

( ) prestação de serviço de limpeza

( ) aquisição de combustíveis e lubrificantes

De cima para baixo, a sequência correta da segunda coluna é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338619

Contabilidade Pública

O elemento de despesa orçamentária

tem por finalidade identificar os objetos de

gastos, tendo sua relação apresentada no

Manual de Contabilidade Aplicada ao Setor

Público (MCASP). Entre os elementos de

despesa orçamentária, encontram-se Obras e

Instalações e Outros Serviços de Terceiros –

PJ.

Considerando esses dois elementos de despesas, classifique as despesas da segunda coluna de acordo com os elementos de despesa orçamentária elencados na primeira coluna.

1) Obras e Instalações

2) Outros Serviços de Terceiros

( ) reparos em instalações elétricas e hidráulicas

( ) instalação de elevadores

( ) pintura de imóveis

( ) início e conclusão de obras de construção

( ) reparos e consertos de bens imóveis

( ) manutenção de elevadores

De cima para baixo a sequência correta da segunda coluna é:

Considerando esses dois elementos de despesas, classifique as despesas da segunda coluna de acordo com os elementos de despesa orçamentária elencados na primeira coluna.

1) Obras e Instalações

2) Outros Serviços de Terceiros

( ) reparos em instalações elétricas e hidráulicas

( ) instalação de elevadores

( ) pintura de imóveis

( ) início e conclusão de obras de construção

( ) reparos e consertos de bens imóveis

( ) manutenção de elevadores

De cima para baixo a sequência correta da segunda coluna é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338620

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) descreve as Variações

Patrimoniais Aumentativas e Diminutivas como

transações que promovem alterações nos

elementos patrimoniais da entidade do setor

público e que afetam o resultado.

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO:

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338621

Contabilidade Pública

De acordo com o estabelecido pela

Lei nº 4.320/64, um dos estágios da execução

da despesa orçamentária é a liquidação.

Tendo como base o disposto na referida lei, conclui-se que a liquidação da despesa

Tendo como base o disposto na referida lei, conclui-se que a liquidação da despesa

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338622

Direito Financeiro

A Lei Complementar nº 101/2000, que

estabelece normas de finanças públicas

voltadas para a responsabilidade na gestão

fiscal, define limites para a despesa total com

pessoal em cada período de apuração, não

podendo exceder determinados percentuais da

receita corrente líquida. Há um limite global que

será repartido entre os poderes.

Considerando-se o disposto na citada lei, o limite global e o limite de cada poder na esfera municipal são:

Considerando-se o disposto na citada lei, o limite global e o limite de cada poder na esfera municipal são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338623

Direito Financeiro

A Lei de Responsabilidade Fiscal

estabelece que a verificação do cumprimento

dos limites global e por poder, para a despesa

total com pessoal, é periódica.

A periodicidade correta dessa verificação é:

A periodicidade correta dessa verificação é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338624

Direito Financeiro

A Lei Complementar nº 101/2000, considera

despesa obrigatória de caráter continuado a

despesa corrente derivada de lei, medida

provisória ou ato administrativo normativo que

fixem para o ente a obrigação legal de sua

execução por um período superior a:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338625

Contabilidade Pública

A NBC TSP 11, que trata da apresentação

das demonstrações contábeis, define que “as

demonstrações contábeis no setor público

devem proporcionar informação útil para

subsidiar a tomada de decisão e a prestação de

contas e responsabilização da entidade quanto

aos recursos que lhe foram confiados”. A Lei nº

4.320/64 determina que os resultados gerais do

exercício sejam demonstrados em peças

específicas para tais informações.

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338626

Contabilidade Pública

A Lei nº 4.320/64 estabelece as

informações que devem ser contidas na Lei do

Orçamento. Considerando o disposto na citada

legislação, julgue como verdadeiras ou falsas

as seguintes afirmativas.

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338627

Contabilidade de Custos

Sobre os custos dos estoques elencados

pela NBC TG 16 (R2), analise as afirmativas

abaixo.

I Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, bem como a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

II O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

III Outros custos que não os de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atual.

IV A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve ser baseada na capacidade máxima de produção.

As afirmativas verdadeiras são:

I Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, bem como a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

II O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

III Outros custos que não os de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atual.

IV A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve ser baseada na capacidade máxima de produção.

As afirmativas verdadeiras são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

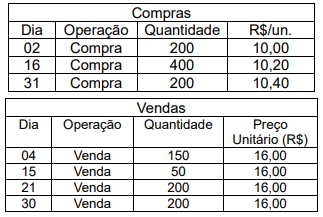

Q2338628

Contabilidade de Custos

Uma empresa comercial iniciou suas

atividades em outubro de 2023, trabalhando

com a compra e venda de uma única

mercadoria. No mês em que iniciou sua

operação, a empresa efetuou as seguintes

operações de compra e venda:

A empresa fez a opção pelo critério do Custo Médio Ponderado para apuração do custo e valoração do seu estoque.

Considerando os dados acima e o disposto na Norma Brasileira de Contabilidade, NBC 16 (R2) – Estoques, conclui-se que os valores corretos do Custo da Mercadoria Vendida e do saldo da conta Estoques são, respectivamente:

A empresa fez a opção pelo critério do Custo Médio Ponderado para apuração do custo e valoração do seu estoque.

Considerando os dados acima e o disposto na Norma Brasileira de Contabilidade, NBC 16 (R2) – Estoques, conclui-se que os valores corretos do Custo da Mercadoria Vendida e do saldo da conta Estoques são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338629

Contabilidade de Custos

A NBC 16 (R2) – Estoques define

estoques como sendo ativos mantidos para

venda no curso normal dos negócios no

processo de produção para venda, ou na forma

de materiais ou suprimentos a serem

consumidos ou transformados no processo de

produção ou na prestação de serviços.

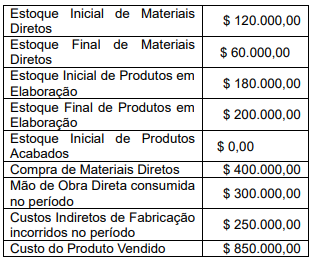

Uma determinada empresa apresentou os seguintes dados acerca de eventos que movimentaram os seus estoques:

Considerando os dados apresentados, o valor do Estoque Final de Produtos Acabados e o consumo de Materiais Diretos no período são, respectivamente:

Uma determinada empresa apresentou os seguintes dados acerca de eventos que movimentaram os seus estoques:

Considerando os dados apresentados, o valor do Estoque Final de Produtos Acabados e o consumo de Materiais Diretos no período são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338630

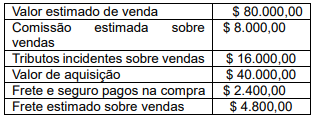

Contabilidade Geral

Uma empresa vende 101 tipos diferentes

de produtos. Com relação a um produto

específico, um aspirador de pó, foram obtidas

as seguintes informações:

Caso as estimativas se concretizem, e considerando o disposto na NBC TG 16 (R2) a respeito dos custos do estoque, o valor que deverá estar registrado na conta de Estoques e o valor do Lucro Bruto são, respectivamente:

Caso as estimativas se concretizem, e considerando o disposto na NBC TG 16 (R2) a respeito dos custos do estoque, o valor que deverá estar registrado na conta de Estoques e o valor do Lucro Bruto são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338631

Contabilidade de Custos

A NBC TSP 34 – Custos no Setor Público

estabelece que “todo objeto de custo que não

corresponda a bens e serviços entregues à

sociedade é considerado intermediário”.

Abaixo, têm-se alguns exemplos de objetos de custos intermediários, EXCETO:

Abaixo, têm-se alguns exemplos de objetos de custos intermediários, EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338632

Contabilidade Pública

Sobre a gestão de custos abordada pela

NBC TSP 34 – Custos no Setor Público,

assinale a opção INCORRETA:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338633

Contabilidade Geral

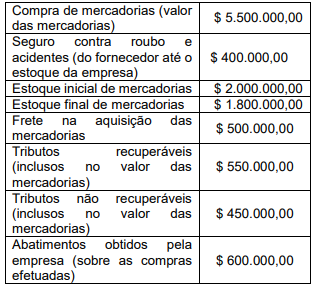

Uma empresa mercantil adquiriu diversas

mercadorias durante o ano de 2022. Foram

obtidas as seguintes informações sobre as

operações mercantis da companhia:

Com base nas informações obtidas pela diretoria, foi solicitado ao contador que apurasse o Custo das Mercadorias Vendidas (CMV) no ano de 2022.

O valor encontrado foi:

Com base nas informações obtidas pela diretoria, foi solicitado ao contador que apurasse o Custo das Mercadorias Vendidas (CMV) no ano de 2022.

O valor encontrado foi:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338634

Contabilidade de Custos

A NBC TSP 34 – Custos no Setor Público

estabelece obrigatoriedades do sistema de

custos para as entidades do setor público.

Sobre essas obrigatoriedades, assinale a

opção INCORRETA:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338635

Contabilidade Geral

Uma companhia adquire 100.000 unidades

de uma mercadoria para revenda, pagando ao

fornecedor $ 12,00 por unidade, incluído nesse

valor 10% em tributos recuperáveis. Precisou

pagar frete, com seguro incluso, no valor de

$ 60.000,00. Ao programar o pagamento, a

empresa obteve um abatimento de $ 120.000,00

nessa operação.

Considerando tais informações, o custo de aquisição dessa mercadoria, por unidade, é de:

Considerando tais informações, o custo de aquisição dessa mercadoria, por unidade, é de:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338636

Contabilidade de Custos

“O sistema de custos deve ser

organizado de forma a propiciar o

desenvolvimento de modelos de

gerenciamento de custos fundamentados nas

diretrizes da alta administração de cada

entidade, que norteiem os aspectos conceituais

e sistêmicos para o seu desenvolvimento e

implantação.” Esse trecho, extraído da NBC

TSP 34, fala sobre os objetivos do sistema de

custos.

Com relação ao método de custeio, identifique a opção INCORRETA:

Com relação ao método de custeio, identifique a opção INCORRETA: