Questões de Concurso Público Prefeitura de São Domingos do Cariri - PB 2024 para Auditor de Tributos

Foram encontradas 40 questões

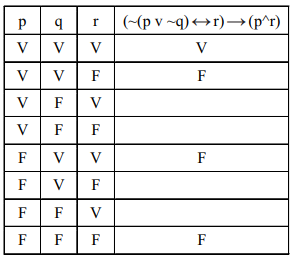

Qual a sequência de valores omitidos na última coluna da tabela verdade, de cima para baixo?

P: Se Marta é pianista, então Paula não é violinista.

Q: Paula é pianista ou Maria é saxofonista.

R: Paula e Marta são pianistas.

Sabendo que Pe R são falsas e Q é verdadeira, pode-se concluir que:

I- Marta é pianista.

II- Paula é violinista.

III- Paula é pianista.

IV- Maria é saxofonista.

Está CORRETO o que se afirma apenas em:

I- Marta não correu 10km.

II- A pessoa de tênis laranja correu 3 km.

III- O tênis de Marta é verde.

IV- Maria correu uma distância maior que João.

Com base nas informações acima é CORRETO afirmar que:

Segundo Norberto Bobbio, “os direitos do homem constituem uma classe variável, como a história destes últimos séculos demonstra suficientemente. O elenco dos direitos do homem se modificou, e continua a se modificar, com a mudança das condições históricas, ou seja, dos carecimentos e dos interesses, das classes no poder, dos meios disponíveis para a realização dos mesmos, das transformações técnicas, etc.” (BOBBIO, Norberto, 1909 - A Era dos Direitos/Norberto Bobbio; tradução Carlos Nelson Coutinho; apresentação de Celso Lafer. – Nova ed. – Rio de Janeiro: Elsevier, 2004. – 7ª reimpressão, p. 13).

A partir desse contexto, analise as afirmativas abaixo:

I- Alei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito.

II- É assegurado, nos termos da lei, o direito à proteção dos dados pessoais, inclusive nos meios digitais.

III- Às presidiárias serão asseguradas condições para que possam permanecer com seus filhos durante o período de amamentação.

IV- A todos, no âmbito judicial e administrativo, são assegurados a razoável duração do processo e os meios que garantam a celeridade de sua tramitação.

Quais das afirmativas apresentam CORRETAMENTE direitos e garantias fundamentais que foram incluídos na Constituição da República Federativa do Brasil após sua promulgação em 05 de outubro de 1988 apenas?

João, morador de Fiscolândia, adquiriu em 01 de março de 2023, um imóvel em São José dos Tributos, onde residiu até 23 de maio de 2023, tendo alugado o imóvel em 14 de julho do mesmo ano ao senhor Martinho.

O município de São José dos Tributos havia instituído em 12 de dezembro de 2020 uma taxa sobre o serviço de coleta de resíduo domiciliar, cujo fato gerador é a utilização efetiva ou potencial do serviço público da coleta, transporte, tratamento e disposição final de resíduos sólidos, prestado ao contribuinte ou posto à sua disposição diretamente pelo município ou mediante concessão, sendo sujeito passivo apenas o proprietário de bem imóvel e a cobrança efetuada a cada dia 05 de agosto, aniversário da cidade.

Após receber uma guia de cobrança do tributo, ficou indignado em virtude do valor cobrado em relação ao ano de 2023 e procurou a repartição tributária para esclarecimentos munido do contrato de locação firmado entre ele e o senhor Martinho.

Na condição de auditor fiscal do município de São José dos Tributos, qual a alternativa que apresenta a resposta CORRETA a ser dada ao senhor João?

A estrutura conceitual para trabalhos de asseguração tem o intuito de facilitar o entendimento dos elementos e objetivos dos trabalhos de asseguração e dos trabalhos aos quais as NBCs TA, NBCs TR e NBCs TO se aplicam.

A respeito das características dos critérios requeridos para mensuração ou avaliação razoável consistente com o objeto dentro do contexto do julgamento profissional, assinale a alternativa CORRETA.

Conforme o Pronunciamento Técnico CPC 00(R2) Estrutura Conceitual para Relatório Financeiro, “as características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas” (2.3).

A respeito das características qualitativas fundamentais, analise as afirmações a seguir:

I- A informação é relevante se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios, que fornecem informações financeiras sobre entidade específica que reporta.

II- Para ser representação perfeitamente fidedigna, a representação tem três características. Ela é completa, neutra e isenta de erros. Obviamente, a perfeição nunca ou raramente é atingida. O objetivo é maximizar essas qualidades tanto quanto possível.

III- Informações financeiras são capazes de fazer diferença em decisões apenas se tiverem valor preditivo ou valor confirmatório, ou ambos.

É CORRETO o que se afirma sobre o disposto no CPC 00(R2):

As demonstrações contábeis são uma representação da posição patrimonial e financeira de uma entidade, além do seu desempenho, tendo por objetivo proporcionar informação que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. Nesse sentido, a Lei das Sociedades por ação determina a elaboração de demonstrações financeiras que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício.

Considerando a Lei nº 6.404, de 15 de dezembro de 1976 e suas atualizações, e a NBC TG 26 (R5) – apresentação das demonstrações contábeis, assinale a alternativa CORRETA que apresenta demonstrações exigidas por ambas as normas para companhias cujos valores mobiliários de sua emissão não estejam admitidos à negociação no mercado de valores mobiliários.

De acordo com o art. 142 do Código Tributário Nacional, compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento. Sobre essa temática analise as seguintes afirmações:

I- A atividade administrativa de lançamento é vinculada e facultativa.

II- O lançamento regularmente notificado ao sujeito passivo pode ser alterado em virtude de iniciativa de ofício da autoridade administrativa, quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior, mesmo que não esteja extinto o direito da Fazenda Pública.

III- O lançamento ocorre por homologação quando a legislação atribui ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa.

IV- Não influem sobre a obrigação tributária quaisquer atos anteriores à homologação, praticados por terceiro, visando à extinção total do crédito.

V- Se a lei não fixar prazo à homologação, será ele de dez anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito.

Quais das afirmativas apresentam CORRETAMENTE apenas disposições encontradas no Código Tributário Nacional sobre lançamento?

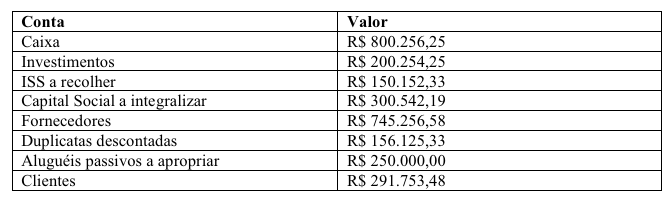

Considere os seguintes valores hipotéticos e suas respectivas contas conforme encontram-se no final do exercício contábil da empresa

Alfatax:

Sabendo que foi integralizado 52% do capital social subscrito da empresa e considerando que todos os valores apresentados estão em

conformidade com as melhores práticas de contabilidade, assinale a alternativa CORRETA.

Segundo o Código Civil, considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços, sendo obrigatória a sua inscrição no Registro Público de Empresas Mercantes da respectiva sede antes do início de sua atividade, enquanto é considerada empresária a sociedade que tem por objeto o exercício de atividade própria de empresário sujeito a registro. Sobre a temática empresário e sociedade empresária, analise as afirmações a seguir:

I- Pessoa com deficiência mental que tenha o discernimento reduzido pode exercer a atividade de empresário desde que não esteja legalmente impedido.

II- O cônjuge casado só pode alienar os imóveis que integrem o patrimônio da empresa, sem necessidade de outorga conjugal, se o regime de bens for o de separação de bens.

III- A responsabilidade dos sócios de uma sociedade em nome coletivo é ilimitada, exceto quanto às pessoas jurídicas, que respondem no limite de sua participação no capital social.

IV- Na Sociedade Limitada, o capital social divide-se em quotas, iguais ou desiguais, cabendo uma ou diversas a cada sócio.

Quais das afirmativas estão CORRETAMENTE em consonância com as disposições encontradas no Código Civil?

As regras de matrimônio e parentesco devem ser de conhecimento de um Auditor Fiscal por trazerem reflexos ao instituto da responsabilidade tributária. O senhor Irinaldo de Base, casado em regime de comunhão parcial, foi assassinado em 05 de maio de 2022, deixando uma dívida tributária para com o município de Calvário Seco e foram notificadas as seguintes pessoas, na condição de responsável tributário:

I- Lineu Pecúnio, filho do senhor Irinaldo de Base, nascido em 19 de maio de 2022.

II- Hermínia Caxias, que apesar de ter sido condenada por tentar a prática de homicídio doloso do senhor Irinaldo de Base em 29 de abril de 2020, estava em seu testamento como herdeira.

III- Pietá de Base, esposa do senhor Irinaldo, com quem morou até o fim da vida dele.

IV- Arlequina Souto, concubina do senhor Irinaldo, nomeada herdeira em testamento.

Qual(is) da(s) afirmativa(s) apresenta(m) CORRETAMENTE os responsáveis pessoalmente pelos tributos devidos pelo senhor Irinaldo de Base?

O servidor João da Mata foi designado para auditar as contas da empresa Domingueira S.A. sob a alegação de que estavam obtendo alguma vantagem ilegal que consequentemente diminuiu o valor de impostos a pagar. Durante a auditoria, solicitou ao senhor Paulo Feliz, administrador da empresa, as Notas Fiscais referentes à compra das mercadorias do estabelecimento. Após fazer circularização, percebeu que algumas notas não estavam compatíveis com as realmente emitidas por terceiros, pois o valor real da compra foi menor do que o constante nas Notas Fiscais de posse da empresa auditada.

A ação impetrada por funcionários da companhia acabava reduzindo tributos estaduais e federais e, após investigação policial, verificou-se que o valor da diferença entre as Notas Fiscais era desviado para o senhor Pedro Gastão, que era o funcionário responsável por receber, conferir e atestar a conformidade das Notas Fiscais na empresa Domingueira S.A.

Considerando os fatos narrados, sem se ater a quem seria o autor, é CORRETO afirmar que há indícios da prática de crime: