Questões de Concurso Público CGU 2004 para Analista de Finanças e Controle - Área - Auditoria e Fiscalização, Prova 3

Foram encontradas 60 questões

A reforma do marco regulatório das telecomunicações fez com que a Anatel assumisse uma série de atribuições.

Algumas atribuições, entretanto, foram retidas pelo Poder Executivo. Indique quais das atribuições abaixo indicadas continuam a ser de competência do Poder Executivo:

As agências reguladoras de serviços públicos brasileiras são autarquias especiais, dotadas de autonomia em relação à administração federal. Isso significa que:

Compete exclusivamente ao Poder Executivo a iniciativa de propor a constituição de agências reguladoras. Compete às próprias agências definir os critérios de reajustes das tarifas dos serviços públicos por elas regulados. O número de diretores e as atribuições de cada um deles variam conforme a agência. O desempenho das diretorias das agências é avaliado nos termos dos contratos de gestão firmados a cada quatro anos. É vedado ao Poder Executivo interferir na execução do orçamento das agências, uma vez aprovado por suas diretorias.Sobre os enunciados acima, é certo afirmar que:

No âmbito das transformações do papel do Estado no Brasil a partir da década de 90, entre as diversas medidas adotadas, foi delegada à iniciativa privada a prestação de serviços públicos, estabelecendo um novo formato de atuação reguladora do Estado. Sobre essa temática, assinale os enunciados falsos (F) e verdadeiros (V).

Em seguida, selecione a opção que contém a seqüência correta.

( ) A delegação dos serviços públicos à iniciativa privada vem sendo realizada mediante concessão, concessão precedida da execução da obra pública, permissão e autorização, dependendo de cada setor e do arcabouço legal que o rege, a modalidade a ser empregada.

( ) Está plenamente reconhecida a competência dos Tribunais de Contas para exercer o controle da regulação de serviços públicos concedidos, principalmente quando se trata da exploração de rodovias federais pelos Estados, mediante delegação da União.

( ) Um dos primeiros setores brasileiros a experimentar a delegação dos serviços públicos à iniciativa privada, na década passada, foi o de rodovias, pois antes mesmo de ser editada a Lei Geral de Concessões, foi criada a primeira versão do Programa de Concessões de Rodovias Federais.

( ) Nem a Lei que dispõe acerca das concessões em geral, nem as normas que regem as concessões em determinadas áreas específicas excluem inequivocamente a possibilidade da esfera administrativa pública alterar unilateralmente os contratos de concessão e permissão.

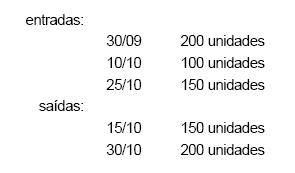

Na empresa Mercantil Limitada os bens de venda são controlados separadamente. A ficha de controle de estoques do item "X" de mercadorias teve um fluxo físico como segue:

O custo unitário foi, respectivamente, de R$ 10,00, R$ 16,00 e R$ 14,00. O preço unitário de venda foi uniforme em R$ 20,00.

Não há nesses valores nenhuma implicação de ordem tributária. Como a empresa utiliza o critério de avaliação denominado média ponderada móvel, pode-se dizer que o custo das mercadorias vendidas (CMV) será de

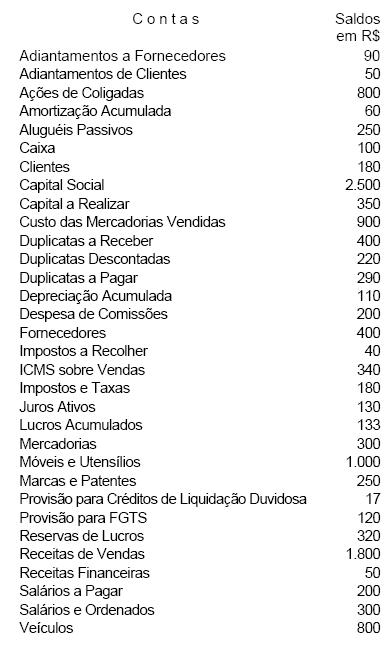

A Cia. de Comércio Zinho apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Considerando apenas os saldos devedores da relação apresentada, teremos o valor de

O nosso Ativo Imobilizado consta apenas de Equipamento adquirido por R$ 60.000,00, em abril de 2002, e Veículo comprado em julho do mesmo ano, por R$ 45.000,00, com utilização imediata.

Para fins de apropriar o desgaste físico, nós consideramos a vida útil de 10 anos e 5 anos, respectivamente, com valor residual de 20%. O encargo de depreciação contabilizado no exercício social de aquisição (2002) foi no valor de

A Arvorebrás tem um patrimônio líquido de R$ 1.500.000,00 e possui 18% das ações emitidas pela Piauí Queijos & Doces, sendo sua coligada. O investimento não é considerado relevante, nem avaliado por equivalência patrimonial.

No fim do exercício social a investida apurou lucro líquido de R$ 25.000,00 e destinou 40% para o pagamento de dividendos. Ao receber a comunicação desses fatos a investidora deverá contabilizar

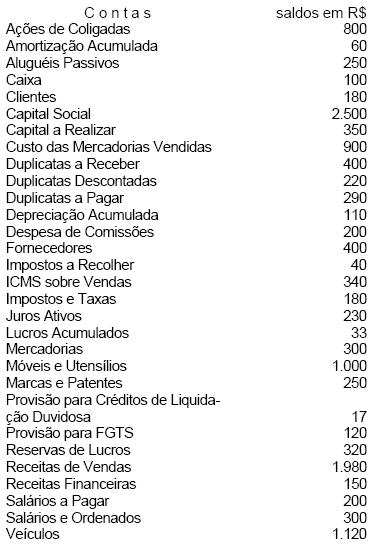

A Cia. de Comércio Zão apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Com base nos saldos da relação acima, a empresa elaborou a DRE. Do lucro líquido apurado no exercício, a empresa destinou apenas R$ 57,00 para o imposto de renda e R$ 7,00 para a constituição da reserva legal. Nesta hipótese, a última linha de valor da DRE será Lucro Líquido do Exercício de

Em 31 de dezembro de 2003, após contabilizar o encerramento das contas de receitas e de despesas, a empresa constatou a existência de R$ 150.000,00 de lucro líquido do exercício antes do imposto de renda, da CSLL e das participações.

A distribuição do lucro promovida em seguida contemplou:

participação de administradores de 10% do lucro; participação de empregados de R$ 10.000,00; provisão para imposto de renda e CSLL de R$ 40.000,00; constituição de reserva legal de 5% sobre o lucro; constituição de reserva estatutária de 10% sobre o lucro; dividendo mínimo obrigatório de 30% do lucro ajustado para este fim.Promovendo-se corretamente o cálculo e a contabilização acima indicados, a conta Dividendos a Pagar, cujo saldo era zero, aparecerá no balanço patrimonial com saldo de