Questões de Concurso Público METRÔ-SP 2014 para Analista Desenvolvimento Gestão Júnior - Ciências Contábeis

Foram encontradas 60 questões

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409346

Contabilidade de Custos

A Cia. Corta & Dobra utiliza o custo-padrão para acompanhar o desempenho operacional do setor produtivo. O custeio por absorção é utilizado tanto para apuração do custo real quanto para a determinação do custo-padrão. Em determinado mês a empresa obteve as seguintes informações:

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409347

Contabilidade Geral

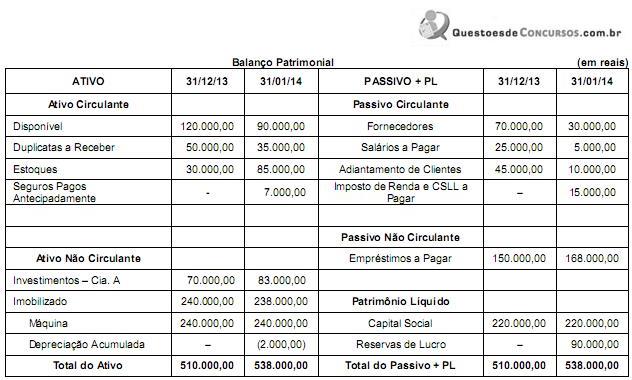

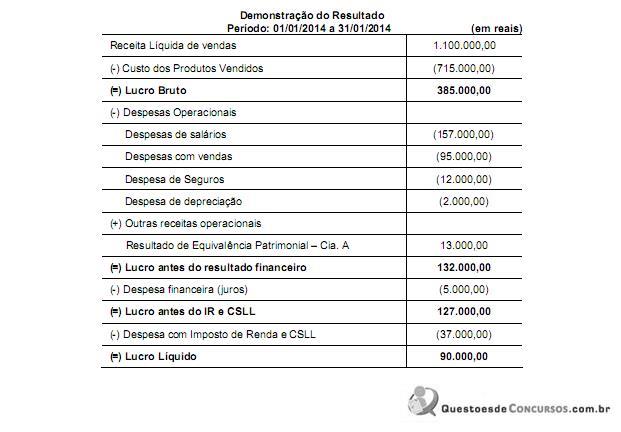

A Cia. Enrolar, especializada na comercialização de artigos esportivos, apresentou as seguintes demonstrações contábeis:

Sabendo-se que os juros não foram pagos, as atividades operacionais da empresa, em janeiro de 2014,

Sabendo-se que os juros não foram pagos, as atividades operacionais da empresa, em janeiro de 2014,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409348

Contabilidade Geral

Texto associado

Atenção: Considere as informações a seguir para responder às questões 43 e 44.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

Sabendo que a Cia. INVEST S.A. adquiriu o controle da Cia. ALVORADA e que a participação dos não controladores é avaliada de acordo com sua participação no valor justo líquido dos ativos e passivos identificáveis, é correto afirmar que, ao elaborar as suas demonstrações contábeis consolidadas em 31/12/2012, a Cia. INVEST S.A. reconheceu como Ativo Intangível - ágio derivado de rentabilidade futura, o valor de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409349

Contabilidade Geral

Texto associado

Atenção: Considere as informações a seguir para responder às questões 43 e 44.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

No período de 01/01/2013 a 31/12/2013, a Cia. ALVORADA reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 300.000,00 (credor)

- Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, é correto afirmar que a Cia. INVEST S.A. reconheceu, em sua Demonstração de Resultados em função do investimento na Cia. ALVORADA, um resultado de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409350

Legislação Estadual

Em relação às obrigações acessórias na legislação tributária, considere as seguintes afirmações:

I. A obrigação acessória segue a principal.

II. A exclusão do crédito tributário em decorrência de isenção não dispensa o cumprimento da obrigação acessória dependente da obrigação principal cujo crédito tributário seja excluído, ou dela consequente.

III. A lei tributária que disponha sobre a dispensa do cumprimento de obrigações acessórias é interpretada de forma finalística e sistemática.

Está correto o que consta APENAS em

I. A obrigação acessória segue a principal.

II. A exclusão do crédito tributário em decorrência de isenção não dispensa o cumprimento da obrigação acessória dependente da obrigação principal cujo crédito tributário seja excluído, ou dela consequente.

III. A lei tributária que disponha sobre a dispensa do cumprimento de obrigações acessórias é interpretada de forma finalística e sistemática.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409351

Legislação Estadual

Durante a execução de contrato de prestação de serviços sujeito à retenção do Imposto de Renda retido na fonte (IRRF) a ser efetuado pelo contratante (cliente), na condição de substituto tributário, por ocasião do pagamento do preço ao prestador de serviços, as partes combinam que o efetivo recolhimento do IRRF será feito pelo próprio prestador de serviço mediante o preenchimento da guia de recolhimento pertinente, mas com a indicação dos dados de cadastro do próprio contratante, como se o efetivo recolhimento do imposto retido tivesse sido feito pelo contratante. Tal acordo é formalizado por escrito, para que não existam dúvidas entre as partes. Ocorre, entretanto, que, por falha operacional, alguns recolhimentos não foram feitos e, em procedimento de fiscalização, o Fisco exige o imposto que deixou de ser recolhido lavrando um Auto de Infração contra o prestador de serviço. É correto afirmar que:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409352

Legislação Estadual

Considere as afirmações abaixo a respeito das obrigações acessórias previstas pela legislação tributária.

I. Emissão de notas fiscais, escrituração de livros fiscais, envio de declaração de informações econômico-fiscais e inscrições nos cadastros de contribuintes.

II. Registro dos contratos de transferência de tecnologia junto ao Instituto Nacional de Propriedade Intelectual (INPI), registro de contratos nos Cartórios de Registro de Títulos e Documentos, e autenticação de firma do signatário nos contratos firmados entre os particulares.

III. emissão do cupom fiscal pelos supermercados, aposição de selo em produtos da indústria de bebidas para o controle do recolhimentos do Imposto sobre Produto Industrializados (IPI) e conferência de regularidade fiscal das empresas com as quais um contribuinte faz negócios.

São obrigações tributárias acessórias os deveres relacionados em

I. Emissão de notas fiscais, escrituração de livros fiscais, envio de declaração de informações econômico-fiscais e inscrições nos cadastros de contribuintes.

II. Registro dos contratos de transferência de tecnologia junto ao Instituto Nacional de Propriedade Intelectual (INPI), registro de contratos nos Cartórios de Registro de Títulos e Documentos, e autenticação de firma do signatário nos contratos firmados entre os particulares.

III. emissão do cupom fiscal pelos supermercados, aposição de selo em produtos da indústria de bebidas para o controle do recolhimentos do Imposto sobre Produto Industrializados (IPI) e conferência de regularidade fiscal das empresas com as quais um contribuinte faz negócios.

São obrigações tributárias acessórias os deveres relacionados em

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409353

Legislação Estadual

Em relação ao ICMS e ao ISS é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409354

Direito Tributário

São imunes:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409355

Legislação Estadual

São tributos estaduais:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409356

Legislação Estadual

Suspendem a exigibilidade do crédito tributário:

I. o depósito do montante que o contribuinte entenda devido.

II. todas as reclamações protocoladas na repartição fiscal que manifestem a contrariedade do contribuinte contra o lançamento tributário.

III. a concessão de medida liminar em mandado de segurança.

Está correto o que se afirma em

I. o depósito do montante que o contribuinte entenda devido.

II. todas as reclamações protocoladas na repartição fiscal que manifestem a contrariedade do contribuinte contra o lançamento tributário.

III. a concessão de medida liminar em mandado de segurança.

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409357

Matemática Financeira

Roberto aplicou, em um banco, dois capitais sob o regime de capitalização simples a uma taxa de juros de 9% ao ano. O primeiro capital foi aplicado durante 8 meses e no final do período o montante apresentou um valor igual R$ 15.900,00. O segundo capital, cujo valor supera o do primeiro em R$ 5.000,00, foi aplicado durante 14 meses. A soma dos valores dos juros destas duas aplicações foi igual a

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409358

Matemática Financeira

Considere que um capital foi aplicado, durante 1 ano, sob o regime de capitalização composta a uma taxa de juros de 5,0% ao semestre. O valor dos juros desta aplicação foi igual a R$ 1.127,50. Se este mesmo capital fosse aplicado sob o regime de capitalização simples a uma taxa de juros de 9,6% ao ano, durante 8 meses, apresentaria no final deste período um montante igual a

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409359

Matemática Financeira

Dois títulos de valores nominais iguais são descontados por uma empresa, em um banco, 45 dias antes de seus vencimentos, a uma taxa de desconto de 24% ao ano e considerando a convenção do ano comercial. O primeiro título foi descontado utilizando-se uma operação de desconto racional simples e o segundo utilizando-se uma operação de desconto comercial simples. Se a soma dos valores dos descontos dos dois títulos foi igual a R$ 1.218,00, então a soma dos respectivos valores atuais foi igual a

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409360

Matemática Financeira

Uma dívida, na data de hoje, no valor de R$ 68.000,00 deverá ser quitada por meio de 3 prestações anuais e consecutivas, vencendo a primeira prestação daqui a um ano. A segunda prestação apresenta um valor igual a R$ 30.250,00 e a terceira um valor igual a R$ 29.282,00. Utilizando o critério do desconto racional composto com uma taxa de juros compostos de 10% ao ano, tem-se que o valor da primeira prestação é igual a

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409361

Matemática Financeira

Um investidor no mercado financeiro verifica que, em determinado ano no qual a taxa de inflação foi igual a 5,5%, ele obteve a taxa real de juros de 1,0% em uma aplicação. Se este investidor aplicou no início do ano em questão R$ 22.000,00, então no final do mesmo ano o valor do montante da aplicação foi igual a

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409362

Auditoria

Dois analistas de desenvolvimento de gestão foram incumbidos de fazer exames de auditoria interna nos registros realizados pelo setor de contabilidade do Metrô, em 2013. Em razão do volume de informações, utilizaram técnica de auditoria para a seleção de itens que deverão ser testados, representando o todo a ser auditado. Essa técnica utilizada é denominada

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409363

Auditoria

A auditoria interna pode ser exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado, incluindo, dessa forma, o Metrô, e compreende, dentre outros, o gerenciamento de riscos. A avaliação dos riscos de auditoria, seja pelo volume ou complexidade das transações e operações, deve ser feita

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409364

Auditoria

Os trabalhos de auditoria interna devem ter por objetivo a obtenção de informação que:

I. seja factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno.

II. sendo confiável, propicie a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna.

III. de suporte às conclusões e às recomendações da Auditoria Interna.

IV. auxilie a entidade a atingir suas metas.

Essas informações são denominadas, respectivamente,

I. seja factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno.

II. sendo confiável, propicie a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna.

III. de suporte às conclusões e às recomendações da Auditoria Interna.

IV. auxilie a entidade a atingir suas metas.

Essas informações são denominadas, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409365

Direito Administrativo

Determinado órgão da Administração pública pretende se desfazer de grande número de veículos usados, desgastados pelo tempo, que já não se prestam aos fins originalmente previstos. Recentemente, inclusive, a Administração pública renovou sua frota. Para essa alienação, a Administração pública poderá