Questões de Concurso Público SEFAZ-RJ 2014 para Auditor Fiscal da Receita Estadual - Prova 1

Foram encontradas 100 questões

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351468

Administração Financeira e Orçamentária

Uma entidade pública celebrou um contrato de aluguel com terceiros referente a um imóvel subutilizado de sua propriedade. O contrato foi celebrado em 29/11/2012 e o valor mensal acordado referente ao aluguel foi R$ 3.500,00. No ato da celebração do contrato, foi emitida uma guia para pagamento antecipado de seis meses de aluguel no valor de R$ 21.000,00, com vencimento em 10/12/2012, data em que o contratante efetuou o pagamento na rede bancária credenciada. O valor foi transferido à conta específica do Tesouro Estadual em 11/12/2012. Neste caso, em 2012, deve-se considerar a arrecadação da receita no valor de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351469

Legislação Estadual

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da Administração pública direta e indireta é exercida mediante controle externo e interno. No âmbito do Estado do Rio de Janeiro, o controle externo é exercido pela Assembleia Legislativa com o auxílio do Tribunal de Contas do Estado, que tem, de acordo com a Constituição do Estado, dentre outras atribuições:

I. apreciar as contas prestadas anualmente pelo Governador do Estado, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento.

II. certificar a regularidade da receita e da despesa realizada pela Administração direta e indireta estadual.

III. analisar as demonstrações contábeis das empresas contratadas pela Administração pública estadual.

IV. julgar as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo à Fazenda Estadual.

V. opinar, previamente, acerca das contratações de Auditoria Independente pelos órgãos que compõem a Administração direta e indireta do Poder Executivo Estadual.

Está correto o que se afirma APENAS em

I. apreciar as contas prestadas anualmente pelo Governador do Estado, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento.

II. certificar a regularidade da receita e da despesa realizada pela Administração direta e indireta estadual.

III. analisar as demonstrações contábeis das empresas contratadas pela Administração pública estadual.

IV. julgar as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo à Fazenda Estadual.

V. opinar, previamente, acerca das contratações de Auditoria Independente pelos órgãos que compõem a Administração direta e indireta do Poder Executivo Estadual.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351470

Direito Administrativo

Na Administração pública, a Constituição Federal adotou dois sistemas de controle, o interno e o externo. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno que tem, dentre outras, a finalidade de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351471

Noções de Informática

Considere:

Para que um computador comece a operar quando é ligado ou reiniciado, por exemplo, precisa dispor de um programa para executar sua inicialização, denominado ..I.. . Este programa normalmente é armazenado em memória do tipo ..II.. dentro do hardware do computador, conhecida pelo termo ..III.. . Este programa deve alocar e carregar na memória ..IV.. do computador, o ..V.. do sistema operacional.

Preenchem correta e respectivamente as lacunas I, II, III e IV e V:

Para que um computador comece a operar quando é ligado ou reiniciado, por exemplo, precisa dispor de um programa para executar sua inicialização, denominado ..I.. . Este programa normalmente é armazenado em memória do tipo ..II.. dentro do hardware do computador, conhecida pelo termo ..III.. . Este programa deve alocar e carregar na memória ..IV.. do computador, o ..V.. do sistema operacional.

Preenchem correta e respectivamente as lacunas I, II, III e IV e V:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351472

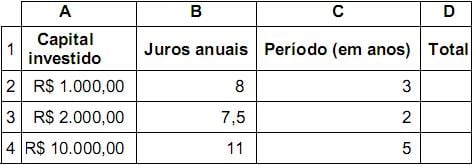

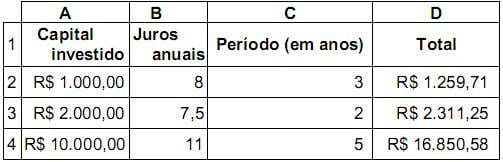

Noções de Informática

Uma auditora fiscal da Receita Estadual recebeu de seu coordenador a seguinte planilha criada no Microsoft Excel 2010 em português:

Foi-lhe solicitado que criasse uma fórmula capaz de realizar o cálculo dos rendimentos do capital investido (coluna A), considerando os juros anuais que a aplicação paga (coluna B) e o período de investimento em anos (coluna C). A tarefa foi realizada, resultando na planilha a seguir:

A fórmula digitada na célula D2 é

Foi-lhe solicitado que criasse uma fórmula capaz de realizar o cálculo dos rendimentos do capital investido (coluna A), considerando os juros anuais que a aplicação paga (coluna B) e o período de investimento em anos (coluna C). A tarefa foi realizada, resultando na planilha a seguir:

A fórmula digitada na célula D2 é

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351473

Noções de Informática

Texto associado

Um funcionário ficou responsável pela elaboração de um modelo de dados e criação de um banco de dados para a Receita Estadual.

O banco de dados deve controlar os funcionários da Receita, os departamentos aos quais estão vinculados e os projetos nos quais estão alocados, de acordo com a descrição:

I. A Receita está organizada em departamentos. Cada departamento tem um nome único, um número único e um funcionário que gerencia o departamento. Há, ainda, a data em que o funcionário começou a gerenciar o departamento.

II. Um departamento controla vários projetos. Cada projeto tem um nome único, um único número e uma única data de início.

III. Cada empregado tem um número único de CPF, um número de seguro social, endereço, sexo, salário e data de nascimento.

IV. Todo empregado está alocado em um departamento, mas pode trabalhar em diversos projetos, mesmo que controlados por diferentes departamentos. Controla-se o número de horas que cada empregado trabalha em cada projeto. Controla-se o supervisor direto de cada empregado, que supervisiona seu trabalho.

O banco de dados deve controlar os funcionários da Receita, os departamentos aos quais estão vinculados e os projetos nos quais estão alocados, de acordo com a descrição:

I. A Receita está organizada em departamentos. Cada departamento tem um nome único, um número único e um funcionário que gerencia o departamento. Há, ainda, a data em que o funcionário começou a gerenciar o departamento.

II. Um departamento controla vários projetos. Cada projeto tem um nome único, um único número e uma única data de início.

III. Cada empregado tem um número único de CPF, um número de seguro social, endereço, sexo, salário e data de nascimento.

IV. Todo empregado está alocado em um departamento, mas pode trabalhar em diversos projetos, mesmo que controlados por diferentes departamentos. Controla-se o número de horas que cada empregado trabalha em cada projeto. Controla-se o supervisor direto de cada empregado, que supervisiona seu trabalho.

Está correlacionado corretamente o que está expresso em:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351474

Noções de Informática

Texto associado

Um funcionário ficou responsável pela elaboração de um modelo de dados e criação de um banco de dados para a Receita Estadual.

O banco de dados deve controlar os funcionários da Receita, os departamentos aos quais estão vinculados e os projetos nos quais estão alocados, de acordo com a descrição:

I. A Receita está organizada em departamentos. Cada departamento tem um nome único, um número único e um funcionário que gerencia o departamento. Há, ainda, a data em que o funcionário começou a gerenciar o departamento.

II. Um departamento controla vários projetos. Cada projeto tem um nome único, um único número e uma única data de início.

III. Cada empregado tem um número único de CPF, um número de seguro social, endereço, sexo, salário e data de nascimento.

IV. Todo empregado está alocado em um departamento, mas pode trabalhar em diversos projetos, mesmo que controlados por diferentes departamentos. Controla-se o número de horas que cada empregado trabalha em cada projeto. Controla-se o supervisor direto de cada empregado, que supervisiona seu trabalho.

O banco de dados deve controlar os funcionários da Receita, os departamentos aos quais estão vinculados e os projetos nos quais estão alocados, de acordo com a descrição:

I. A Receita está organizada em departamentos. Cada departamento tem um nome único, um número único e um funcionário que gerencia o departamento. Há, ainda, a data em que o funcionário começou a gerenciar o departamento.

II. Um departamento controla vários projetos. Cada projeto tem um nome único, um único número e uma única data de início.

III. Cada empregado tem um número único de CPF, um número de seguro social, endereço, sexo, salário e data de nascimento.

IV. Todo empregado está alocado em um departamento, mas pode trabalhar em diversos projetos, mesmo que controlados por diferentes departamentos. Controla-se o número de horas que cada empregado trabalha em cada projeto. Controla-se o supervisor direto de cada empregado, que supervisiona seu trabalho.

Considerando o sistema a ser modelado, é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351475

Noções de Informática

Texto associado

Um funcionário ficou responsável pela elaboração de um modelo de dados e criação de um banco de dados para a Receita Estadual.

O banco de dados deve controlar os funcionários da Receita, os departamentos aos quais estão vinculados e os projetos nos quais estão alocados, de acordo com a descrição:

I. A Receita está organizada em departamentos. Cada departamento tem um nome único, um número único e um funcionário que gerencia o departamento. Há, ainda, a data em que o funcionário começou a gerenciar o departamento.

II. Um departamento controla vários projetos. Cada projeto tem um nome único, um único número e uma única data de início.

III. Cada empregado tem um número único de CPF, um número de seguro social, endereço, sexo, salário e data de nascimento.

IV. Todo empregado está alocado em um departamento, mas pode trabalhar em diversos projetos, mesmo que controlados por diferentes departamentos. Controla-se o número de horas que cada empregado trabalha em cada projeto. Controla-se o supervisor direto de cada empregado, que supervisiona seu trabalho.

O banco de dados deve controlar os funcionários da Receita, os departamentos aos quais estão vinculados e os projetos nos quais estão alocados, de acordo com a descrição:

I. A Receita está organizada em departamentos. Cada departamento tem um nome único, um número único e um funcionário que gerencia o departamento. Há, ainda, a data em que o funcionário começou a gerenciar o departamento.

II. Um departamento controla vários projetos. Cada projeto tem um nome único, um único número e uma única data de início.

III. Cada empregado tem um número único de CPF, um número de seguro social, endereço, sexo, salário e data de nascimento.

IV. Todo empregado está alocado em um departamento, mas pode trabalhar em diversos projetos, mesmo que controlados por diferentes departamentos. Controla-se o número de horas que cada empregado trabalha em cada projeto. Controla-se o supervisor direto de cada empregado, que supervisiona seu trabalho.

Considere: - Existe a tabela FUNCIONARIO, cuja chave primária é CPF.

- Existe a tabela DEPARTAMENTO cuja chave primária é NUMERODEP.

- O campo NDEP da tabela FUNCIONARIO refere-se ao número do departamento ao qual um funcionário está alocado.

- O valor de NDEP em qualquer tupla da tabela FUNCIONARIO deve corresponder a um valor da chave primária da tabela DEPARTAMENTO em alguma tupla desta tabela.

O campo NDEP pode ser

- Existe a tabela DEPARTAMENTO cuja chave primária é NUMERODEP.

- O campo NDEP da tabela FUNCIONARIO refere-se ao número do departamento ao qual um funcionário está alocado.

- O valor de NDEP em qualquer tupla da tabela FUNCIONARIO deve corresponder a um valor da chave primária da tabela DEPARTAMENTO em alguma tupla desta tabela.

O campo NDEP pode ser

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351476

Noções de Informática

Texto associado

Um funcionário ficou responsável pela elaboração de um modelo de dados e criação de um banco de dados para a Receita Estadual.

O banco de dados deve controlar os funcionários da Receita, os departamentos aos quais estão vinculados e os projetos nos quais estão alocados, de acordo com a descrição:

I. A Receita está organizada em departamentos. Cada departamento tem um nome único, um número único e um funcionário que gerencia o departamento. Há, ainda, a data em que o funcionário começou a gerenciar o departamento.

II. Um departamento controla vários projetos. Cada projeto tem um nome único, um único número e uma única data de início.

III. Cada empregado tem um número único de CPF, um número de seguro social, endereço, sexo, salário e data de nascimento.

IV. Todo empregado está alocado em um departamento, mas pode trabalhar em diversos projetos, mesmo que controlados por diferentes departamentos. Controla-se o número de horas que cada empregado trabalha em cada projeto. Controla-se o supervisor direto de cada empregado, que supervisiona seu trabalho.

O banco de dados deve controlar os funcionários da Receita, os departamentos aos quais estão vinculados e os projetos nos quais estão alocados, de acordo com a descrição:

I. A Receita está organizada em departamentos. Cada departamento tem um nome único, um número único e um funcionário que gerencia o departamento. Há, ainda, a data em que o funcionário começou a gerenciar o departamento.

II. Um departamento controla vários projetos. Cada projeto tem um nome único, um único número e uma única data de início.

III. Cada empregado tem um número único de CPF, um número de seguro social, endereço, sexo, salário e data de nascimento.

IV. Todo empregado está alocado em um departamento, mas pode trabalhar em diversos projetos, mesmo que controlados por diferentes departamentos. Controla-se o número de horas que cada empregado trabalha em cada projeto. Controla-se o supervisor direto de cada empregado, que supervisiona seu trabalho.

Considere que o banco de dados RECEITARJ já foi criado no Microsoft Access 2010 em português. Para criar a tabela FUNCIONARIO, cuja chave primária é CPF, é necessário acessar a guia

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351477

Noções de Informática

Uma das tabelas do banco de dados da Receita contém dados sigilosos, quais sejam senhas e números de cartões de crédito de várias pessoas. Como estes dados não podem ficar expostos a todos os usuários que acessam o banco de dados, pois isso violaria as políticas de privacidade da Receita e leis estaduais e federais, deve-se

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351478

Noções de Informática

Texto associado

O site Convergência Digital divulgou a seguinte notícia: O Brasil segue como o no 1 na América Latina em atividades maliciosas e figura na 4ª posição mundial, ficando atrás apenas dos EUA, China e Índia, de acordo a Symantec. Os ataques por malwares cresceram 81%. ... Um desses malwares segue sendo o grande vilão nas corporações, sendo responsável por mais de 220 milhões de máquinas contaminadas no mundo. É um programa capaz de se propagar automaticamente pelas redes, enviando cópias de si mesmo de computador para computador.

(Adaptado de: http://convergenciadigital.uol.com.br/cgi/cgilua.exe/sys/start.htm?infoid=34673&sid=18#.UlqcCNKsiSo)

(Adaptado de: http://convergenciadigital.uol.com.br/cgi/cgilua.exe/sys/start.htm?infoid=34673&sid=18#.UlqcCNKsiSo)

Considerando que o malware citado como vilão não se propaga por meio da inclusão de cópias de si mesmo em outros programas ou arquivos, mas sim pela execução direta de suas cópias ou pela exploração automática de vulnerabilidades existentes em programas instalados em computadores, trata-se de um

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351479

Noções de Informática

A política de segurança da informação da Receita Estadual inclui um conjunto de diretrizes que determinam as linhas mestras que devem ser seguidas pela instituição para que sejam assegurados seus recursos computacionais e suas informações. Dentre estas diretrizes encontram-se normas que garantem

I. a fidedignidade de informações, sinalizando a conformidade dos dados armazenados com relação às inserções, alterações e processamentos autorizados efetuados. Sinalizam, ainda, a conformidade dos dados transmitidos pelo emissor com os recebidos pelo destinatário, garantindo a não violação dos dados com intuito de alteração, gravação ou exclusão, seja ela acidental ou proposital.

II. que as informações estejam acessíveis às pessoas e aos processos autorizados, a qualquer momento requerido, assegurando a prestação contínua do serviço, sem interrupções no fornecimento de informações para quem é de direito.

III. que somente pessoas autorizadas tenham acesso às informações armazenadas ou transmitidas por meio das redes de comunicação, assegurando que as pessoas não tomem conhecimento de informações, de forma acidental ou proposital, sem que possuam autorização para tal procedimento.

Em relação às informações, as normas definidas em I, II e III visam garantir

I. a fidedignidade de informações, sinalizando a conformidade dos dados armazenados com relação às inserções, alterações e processamentos autorizados efetuados. Sinalizam, ainda, a conformidade dos dados transmitidos pelo emissor com os recebidos pelo destinatário, garantindo a não violação dos dados com intuito de alteração, gravação ou exclusão, seja ela acidental ou proposital.

II. que as informações estejam acessíveis às pessoas e aos processos autorizados, a qualquer momento requerido, assegurando a prestação contínua do serviço, sem interrupções no fornecimento de informações para quem é de direito.

III. que somente pessoas autorizadas tenham acesso às informações armazenadas ou transmitidas por meio das redes de comunicação, assegurando que as pessoas não tomem conhecimento de informações, de forma acidental ou proposital, sem que possuam autorização para tal procedimento.

Em relação às informações, as normas definidas em I, II e III visam garantir

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351480

Noções de Informática

A Receita Federal do Brasil (RFB) publicou em seu site a seguinte determinação:

É obrigatória a utilização de ......, para apresentação de declarações à RFB, por todas as pessoas jurídicas, exceto as optantes pelo Simples Nacional. As pessoas físicas não estão obrigadas à sua utilização. As autoridades certificadoras (AC) não possuem capacidade de atendimento de demanda ilimitada. Assim, é conveniente que as empresas não deixem para fazer a sua aquisição na última hora.

Atenção! As entidades sem fins lucrativos também estão obrigadas à entrega de declarações e demonstrativos com a sua utilização, de acordo com a legislação pertinente a cada assunto.

(Adaptado de: http://www.receita.fazenda.gov.br/atendvirtual/orientacoes/obrigatoriedadecd.htm)

Preenche corretamente a lacuna:

É obrigatória a utilização de ......, para apresentação de declarações à RFB, por todas as pessoas jurídicas, exceto as optantes pelo Simples Nacional. As pessoas físicas não estão obrigadas à sua utilização. As autoridades certificadoras (AC) não possuem capacidade de atendimento de demanda ilimitada. Assim, é conveniente que as empresas não deixem para fazer a sua aquisição na última hora.

Atenção! As entidades sem fins lucrativos também estão obrigadas à entrega de declarações e demonstrativos com a sua utilização, de acordo com a legislação pertinente a cada assunto.

(Adaptado de: http://www.receita.fazenda.gov.br/atendvirtual/orientacoes/obrigatoriedadecd.htm)

Preenche corretamente a lacuna:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351481

Noções de Informática

Considere:

- Funciona como uma impressão digital de uma mensagem, gerando, a partir de uma entrada de tamanho variável, um valor fixo pequeno.

- Este valor está para o conteúdo da mensagem assim como o dígito verificador de uma conta-corrente está para o número da conta ou o check sum está para os valores que valida.

- É utilizado para garantir a integridade do conteúdo da mensagem que representa.

- Ao ser utilizado, qualquer modificação no conteúdo da mensagem será detectada, pois um novo cálculo do seu valor sobre o conteúdo modificado resultará em um valor bastante distinto.

Os itens acima descrevem

- Funciona como uma impressão digital de uma mensagem, gerando, a partir de uma entrada de tamanho variável, um valor fixo pequeno.

- Este valor está para o conteúdo da mensagem assim como o dígito verificador de uma conta-corrente está para o número da conta ou o check sum está para os valores que valida.

- É utilizado para garantir a integridade do conteúdo da mensagem que representa.

- Ao ser utilizado, qualquer modificação no conteúdo da mensagem será detectada, pois um novo cálculo do seu valor sobre o conteúdo modificado resultará em um valor bastante distinto.

Os itens acima descrevem

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351482

Banco de Dados

Com o advento da tecnologia de Data Warehousing, os ambientes de apoio à decisão passaram a ser denominados ambientes de Data Warehouse (DW).

Em relação à tecnologia DW, é correto afirmar:

Em relação à tecnologia DW, é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351483

Banco de Dados

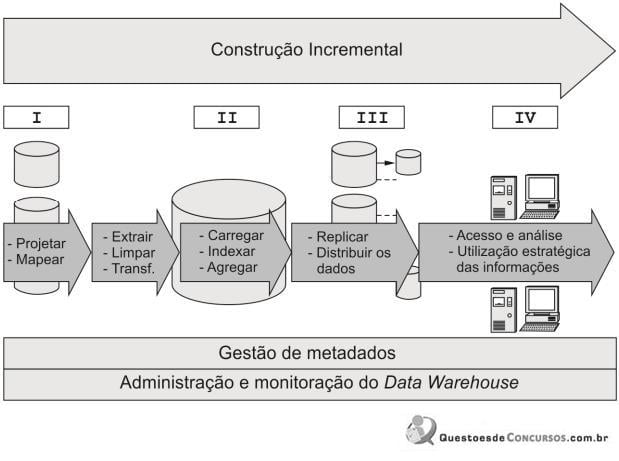

Sistemas de BI - Business Intelligence reúnem um conjunto de tecnologias orientadas a disponibilizar informação e conhecimento em uma organização, dentre as quais está o DW. Um ambiente que utiliza DW reúne processos e ferramentas, está sempre em evolução e pode ser visualizado como na figura abaixo.

Os componentes I, II, III e IV estão corretamente identificados em:

Os componentes I, II, III e IV estão corretamente identificados em:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351484

Contabilidade Geral

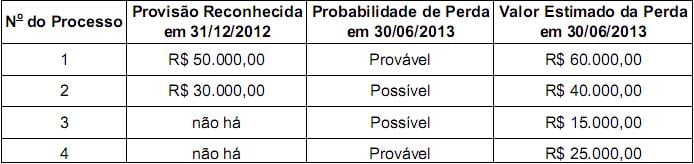

A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351485

Contabilidade Geral

A Cia. Carioca adquiriu, em 31/12/2012, 40% das ações da Cia. Copa por R$ 4.500.000,00 à vista, o que lhe conferiu influência significativa na administração. Na data da aquisição, o Patrimônio Líquido da Cia. Copa era R$ 6.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um terreno que a Cia. Copa havia adquirido em 2010.

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351486

Contabilidade Geral

Em 31/12/2012, a Cia. Paulista possuía influência significativa na administração da Cia. Mineira por possuir 30% das ações desta empresa. O saldo contábil referente a esta investida, em 31/12/2012, era R$ 2.1000.000,00. Em 31/12/2012, a Cia. Paulista vendeu 2/3 (dois terços) de sua participação na Cia. Mineira por R$ 2.600.000,00 à vista e a participação remanescente nesta Cia., ou seja, 1/3 (um terço), passou a ser considerada um ativo financeiro, uma vez que a Cia. Paulista perdeu a influência significativa na investida. O valor justo avaliado da participação remanescente na data da venda foi R$ 1.300.000,00.

Com base nestas informações, o resultado que a Cia. Paulista reconheceu em sua Demonstração de Resultados, com a alienação de parte do investimento e a perda de influência significativa sobre o saldo remanescente, consideradas em conjunto, foi

Com base nestas informações, o resultado que a Cia. Paulista reconheceu em sua Demonstração de Resultados, com a alienação de parte do investimento e a perda de influência significativa sobre o saldo remanescente, consideradas em conjunto, foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351487

Contabilidade Geral

O Patrimônio Líquido da Cia. Lucrativa, em 31/12/2011, era constituído pelas seguintes contas com seus respectivos saldos:

- Capital Social: ........................................................... R$ 300.000,00

- Reserva Legal: .......................................................... R$ 60.000,00

- Reserva Estatutária: .................................................. R$ 30.000,00

Em 2012, a Cia. Lucrativa apurou um Lucro Líquido de R$ 50.000,00, cuja destinação deveria seguir o estabelecido em seu estatuto:

- Reserva Legal: constituída nos termos da Lei nº 6.404/1976;

- Dividendos obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976;

- Reserva Estatutária: saldo remanescente.

Sabe-se que R$ 20.000,00 do Lucro Líquido foram decorrentes de subvenções governamentais para investimentos e que a Cia. Lucrativa, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/1976 referente aos dividendos.

Com base nestas informações, os valores que a Cia. Lucrativa distribuiu como dividendos obrigatórios e que reteve na forma de Reserva Estatutária foram, respectivamente,

- Capital Social: ........................................................... R$ 300.000,00

- Reserva Legal: .......................................................... R$ 60.000,00

- Reserva Estatutária: .................................................. R$ 30.000,00

Em 2012, a Cia. Lucrativa apurou um Lucro Líquido de R$ 50.000,00, cuja destinação deveria seguir o estabelecido em seu estatuto:

- Reserva Legal: constituída nos termos da Lei nº 6.404/1976;

- Dividendos obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976;

- Reserva Estatutária: saldo remanescente.

Sabe-se que R$ 20.000,00 do Lucro Líquido foram decorrentes de subvenções governamentais para investimentos e que a Cia. Lucrativa, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/1976 referente aos dividendos.

Com base nestas informações, os valores que a Cia. Lucrativa distribuiu como dividendos obrigatórios e que reteve na forma de Reserva Estatutária foram, respectivamente,