Questões de Concurso Público TRT - 5ª Região (BA) 2022 para Analista Judiciário - Área Administrativa - Contabilidade

Foram encontradas 60 questões

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992405

Contabilidade Pública

De acordo com a NBC TSP 04, estoques de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992406

Contabilidade Pública

Em um ente público, uma variação patrimonial

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992407

Contabilidade Pública

Uma entidade pública recebeu do fornecedor, em 01/09/2021, um veículo novo adquirido por R$ 72.000,00. Nesta mesma data,

o veículo foi colocado em uso pela entidade e a sua vida útil e o seu valor residual foram estimados, respectivamente, em 6 anos

e R$ 7.200,00. Para o registro contábil da depreciação do veículo referente ao mês de setembro de 2021, calculada pelo método

das cotas constantes, a entidade efetuou, no Plano de Contas Aplicado ao Setor Público, um lançamento à

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992408

Contabilidade Pública

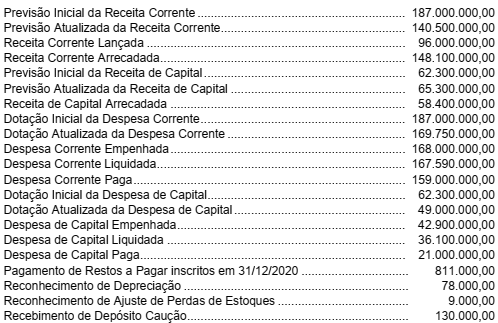

Texto associado

Atenção: Para responder à questão a seguir, considere as informações a seguir, que foram extraídas das demonstrações contábeis de um ente público. As informações são referentes ao exercício financeiro de 2021 e os valores estão

expressos em reais (R$):

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no Quadro Principal do Balanço Orçamentário referente ao exercício financeiro de 2021,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992409

Contabilidade Pública

Texto associado

Atenção: Para responder à questão a seguir, considere as informações a seguir, que foram extraídas das demonstrações contábeis de um ente público. As informações são referentes ao exercício financeiro de 2021 e os valores estão

expressos em reais (R$):

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o

resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 foi

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992410

Contabilidade Pública

O reconhecimento de crédito tributário no lançamento da receita é evidenciado, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992411

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, a conta contábil

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992412

Contabilidade Pública

Considere as afirmativas a seguir:

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992413

Administração Financeira e Orçamentária

De acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992414

Contabilidade Pública

As despesas para a aquisição de materiais de limpeza registrados no estoque de uma entidade pública quando recebidos, para

a concessão do adiantamento de valores a um servidor para futura prestação de contas e para a aquisição de um veículo novo

que será utilizado por 7 anos por uma entidade pública dão origem, respectivamente, a despesas orçamentárias classificadas

quanto ao impacto na situação patrimonial líquida em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992415

Administração Financeira e Orçamentária

De acordo com o Ementário da Classificação por Natureza de Receita, a receita com

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992416

Administração Financeira e Orçamentária

De acordo com o Manual de Demonstrativos Fiscais, o Demonstrativo

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992417

Administração Financeira e Orçamentária

As informações a seguir se referem ao adiantamento de valor concedido a um servidor de um ente público:

20/12/2021: empenho da despesa pelo valor de R$ 185,00. 21/12/2021: liquidação da despesa pelo valor total empenhado. 23/12/2021: pagamento da despesa ao servidor pelo valor total empenhado. 10/01/2022: devolução de R$ 185,00 pelo servidor em decorrência da não utilização do adiantamento recebido em 23/12/2021.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público reconheceu

20/12/2021: empenho da despesa pelo valor de R$ 185,00. 21/12/2021: liquidação da despesa pelo valor total empenhado. 23/12/2021: pagamento da despesa ao servidor pelo valor total empenhado. 10/01/2022: devolução de R$ 185,00 pelo servidor em decorrência da não utilização do adiantamento recebido em 23/12/2021.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público reconheceu

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992418

Administração Financeira e Orçamentária

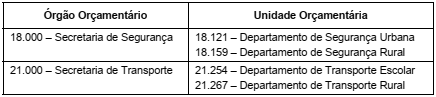

As informações apresentadas no quadro a seguir correspondem a parte da classificação institucional de um ente público:

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992419

Administração Financeira e Orçamentária

A Lei Orçamentária Anual de um ente público municipal referente ao exercício financeiro de 2022, de acordo com a Lei nº 4.320/1964,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992420

Administração Financeira e Orçamentária

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o empenho de despesa para a amortização do principal da

dívida pública e o recebimento de depósito caução dão origem, respectivamente, a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992421

Administração Financeira e Orçamentária

O princípio do orçamento bruto determina a inclusão de receitas e despesas

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992422

Administração Financeira e Orçamentária

Cumpre advertir, desse modo, que a cláusula da “reserva do possível” – ressalvada a ocorrência de justo motivo objetivamente

aferível – não pode ser invocada, pelo Estado, com a finalidade de exonerar-se do cumprimento de suas obrigações constitucionais, notadamente quando, dessa conduta governamental negativa, puder resultar nulificação ou, até mesmo, aniquilação de

direitos constitucionais impregnados de um sentido de essencial fundamentalidade. (STF ADPF nº 45/DF Min. Rel. Celso de Mello)

Acerca da expressão ‘reserva do possível’, é correto afirmar que é uma tese que encontra origem na doutrina alemã e preconiza que o Estado-Administração

Acerca da expressão ‘reserva do possível’, é correto afirmar que é uma tese que encontra origem na doutrina alemã e preconiza que o Estado-Administração

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992423

Administração Financeira e Orçamentária

O caput deste artigo estabelece que o projeto de lei do plano plurianual deverá ser devolvido para sanção até o encerramento

do primeiro período da sessão legislativa, enquanto o § 2º obriga o seu envio, ao Poder Legislativo, até o dia 30 de abril do primeiro ano do mandato do Chefe do Poder Executivo. Isso representará não só um reduzido período para a elaboração dessa

peça, por parte do Poder Executivo, como também para a sua apreciação pelo Poder Legislativo, inviabilizando o aperfeiçoamento metodológico e a seleção criteriosa de programas e ações prioritárias de governo. (Razões de Veto ao art. 3º da LRF.

Mensagem 627/2000)

É certo que o art. 3º da Lei de Responsabilidade Fiscal como originalmente decretado pelo Congresso Nacional era o principal da Lei a cuidar diretamente do Plano Plurianual, mas foi vetado nos termos da mensagem acima. À míngua de tal regulamento,

É certo que o art. 3º da Lei de Responsabilidade Fiscal como originalmente decretado pelo Congresso Nacional era o principal da Lei a cuidar diretamente do Plano Plurianual, mas foi vetado nos termos da mensagem acima. À míngua de tal regulamento,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992424

Administração Financeira e Orçamentária

É conteúdo obrigatório da Lei de Diretrizes Orçamentárias, nos termos da legislação em vigor