Questões de Concurso Público CINCATARINA 2022 para Analista Técnico IV - Contador

Foram encontradas 40 questões

Auditores internos precisam ser críveis para que possam ser incríveis.

Como um jovem auditor interno, nada era mais frustrante para mim do que apresentar um bom relatório de auditoria interna ou uma nova ideia para um cliente de auditoria (ou “auditado”, como eram chamados), apenas para serem recebidos com ceticismo e negatividade. Eu sabia que minha mensagem era importante, mas, às vezes, era desafiador superar a desconfiança e o medo que se materializavam pelo simples fato de a recomendação ter vindo de um auditor interno.

Olhando para trás, para aquelas primeiras auditorias internas, agora percebo que algumas dessas falhas de comunicação poderiam ter sido evitadas. A conclusão veio lentamente para mim: eu não entendia completamente por que algumas vezes eu tinha dificuldade de “vender” as recomendações até uma reunião de encerramento particularmente frustrante. Quase todas as recomendações que compartilhei pareciam desencadear ceticismo do cliente – até o momento em que um auditor mais experiente entrou na conversa. Meu colega repassou diversas recomendações que eu havia apresentado minutos antes e, de repente, as recomendações pareciam completamente razoáveis para nosso cliente.

Por que as recomendações foram mais persuasivas quando foram entregues por outra pessoa? Acredito que a diferença foi que o auditor sênior construiu uma relação de trabalho sólida com o cliente e estabeleceu firmemente sua credibilidade. Acredito que todos temos potencial para sermos incríveis. Mas, primeiro, temos que ser críveis.

Mesmo quando uma auditoria interna excelente foi concluída e as recomendações de auditoria interna são sólidas, muitas vezes, é difícil para os auditores internos mais jovens ou mais novos alavancarem a credibilidade. A boa notícia é que a credibilidade é um atributo no qual você pode ativamente trabalhar para melhorar.

Fonte: https://iiabrasil.org.br//noticia/auditores-internos-precisam- -ser-criveis-para-que-possam-ser-incriveis - com adaptações

Escrito por Richard Chambers, em 23 de maio de 2022

Durante o mês de agosto, realizou somente as seguintes operações com a mercadoria X:

1. Compra de 100 unidades por R$ 3 cada unidade.

2. Consumo de 150 unidades.

3. Compra de 200 unidades por R$ 4 cada unidade.

4. Consumo de 150 unidades.

Para avaliar as mercadorias em estoque, o município utiliza o método do custo médio ponderado.

Então, ao final de agosto de 2022, o valor do estoque da mercadoria X foi de:

Na mesma data, os índices de liquidez do município eram de:

▪ Liquidez imediata: 0,2. ▪ Liquidez corrente: 1,5. ▪ Liquidez geral: 2,0.

Com base nessas informações, é correto afirmar que, ao final do exercício financeiro de 2021, o valor do passivo circulante do município de Torênia era de:

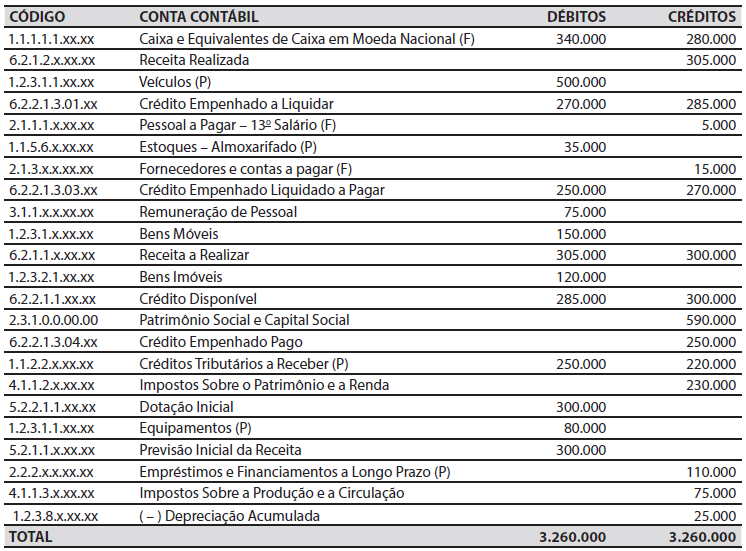

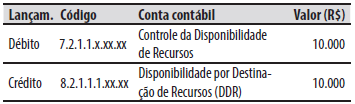

Durante a execução orçamentária de um ente público, foi realizado o seguinte registro contábil:

De acordo com o plano de contas aplicado ao

setor público, a natureza da informação do registro

contábil é:

O município de Agapanto deflagrou processo licitatório para a escolha de trabalho técnico, que consiste na apresentação de projeto arquitetônico para a revitalização da praça central do município. O critério de julgamento, previsto no edital, é o de melhor técnica e, ao vencedor foi fixado, também no edital, o prêmio de R$ 20.000.

Nesse caso, a modalidade de licitação adotada pelo município de Agapanto foi o:

1. Os limites dos montantes comparativos da despesa total com pessoal, distinguindo a com inativos e a com pensionistas.

2. As receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada.

3. As receitas extraorçamentárias e as operações de crédito, inclusive por antecipação de receita.

4. As despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo.

Assinale a alternativa que indica todas as afirmativas corretas.

A Constituição Federal estabelece que a União, os Estados, o Distrito Federal e os Municípios poderão instituir taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição. São serviços públicos que podem ser remunerados mediante a cobrança de taxa:

1. A emissão de passaporte.

2. A iluminação pública.

3. O fornecimento de água potável.

4. O registro e licenciamento de veículos.

Assinale a alternativa que indica todas as afirmativas corretas.

As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

1. A prestação de contas do exercício anterior tenha recebido parecer prévio sem ressalvas do órgão de controle externo.

2. Sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias.

3. Indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas, entre outras, as que incidam sobre o serviço da dívida.

4. Os recursos recebidos em transferência e, objeto das emendas, sejam aplicados nas áreas de educação, saúde e segurança.

Assinale a alternativa que indica todas as afirmativas corretas.

O prefeito do município de Verbena solicitou a um analista técnico municipal o motivo pelo qual o orçamento com a previsão de receitas e a fixação de despesas da Fundação Municipal de Esportes, entidade instituída e mantida pelo poder público municipal, está contido na lei orçamentária anual do município.

O analista técnico justificou ao prefeito que a inclusão ocorre em respeito ao princípio orçamentário da:

Nesse caso, a licitação é:

1. Conclui, com base na evidência de auditoria obtida, que as demonstrações contábeis como um todo apresentam distorções relevantes.

2. Não consegue obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis como um todo não apresentam distorções relevantes.

3. For possível determinar os riscos de distorções relevantes para determinar a natureza, a época e a extensão de procedimentos adicionais de auditoria.

4. A entidade apresentar sucessivos períodos com prejuízo operacional, alto grau de endividamento e rentabilidade negativa.

Assinale a alternativa que indica todas as afirmativas corretas.

É qualquer fato significativo, digno de relato pelo auditor e que consta no relatório, constituído por quatro atributos essenciais: situação encontrada (ou condição, o que é), critério (o que deveria ser), causa (razão do desvio em relação ao critério) e efeito (consequência da situação encontrada). Decorre da comparação da situação encontrada com o critério e deve ser devidamente comprovado por evidências. Pode ser negativo, quando revela impropriedade ou irregularidade, ou positivo, quando aponta boas práticas de gestão.

O conceito acima é referente ao(à):