Questões de Concurso Público CGU 2022 para Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças

Foram encontradas 80 questões

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

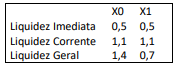

Q1889298

Análise de Balanços

Uma entidade apresentava os seguintes indicadores de liquidez

em X0 e em X1:

O seguinte fato pode explicar a variação dos indicadores:

O seguinte fato pode explicar a variação dos indicadores:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

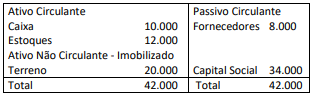

Q1889299

Contabilidade Geral

Em 31/12/X0, a entidade A apresentava o seguinte balanço

patrimonial:

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

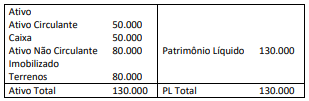

Q1889300

Análise de Balanços

Em 31/12/X0, uma sociedade empresária apresentava o

seguinte balanço patrimonial:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

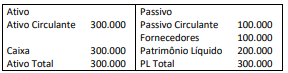

Q1889301

Análise de Balanços

Em 31/12/X0, uma entidade apresentava o seguinte balanço

patrimonial:

Em 01/01/X1, a entidade pagou dois anos de aluguel antecipado no valor de R$ 120.000.

O fato traz os seguintes efeitos nos indicadores de liquidez e de endividamento da entidade:

Em 01/01/X1, a entidade pagou dois anos de aluguel antecipado no valor de R$ 120.000.

O fato traz os seguintes efeitos nos indicadores de liquidez e de endividamento da entidade:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889302

Contabilidade Pública

Em geral, a estrutura de uma demonstração contábil contém

informações, em um nível de detalhamento relevante, para

atingir os objetivos da demonstração.

Tendo em vista a ampliação da compreensão das demonstrações contábeis a seus diversos usuários, estas são complementadas por informações adicionais dispostas em notas explicativas.

O Balanço Orçamentário de uma entidade pública, ao final de um dado exercício, apresentou déficit orçamentário expressivo, decorrente do volume de despesas executadas significativamente superior às receitas arrecadadas. Esse fato, em princípio, pode representar uma irregularidade.

Uma informação que pode ser apresentada em nota explicativa pela entidade para auxiliar na análise e compreensão desse cenário se refere a:

Tendo em vista a ampliação da compreensão das demonstrações contábeis a seus diversos usuários, estas são complementadas por informações adicionais dispostas em notas explicativas.

O Balanço Orçamentário de uma entidade pública, ao final de um dado exercício, apresentou déficit orçamentário expressivo, decorrente do volume de despesas executadas significativamente superior às receitas arrecadadas. Esse fato, em princípio, pode representar uma irregularidade.

Uma informação que pode ser apresentada em nota explicativa pela entidade para auxiliar na análise e compreensão desse cenário se refere a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889303

Estatística

Suponha que o preço de um determinado ativo no tempo t é

dado pela seguinte fórmula pt = p0 exp(μ t + σ √t Z) , onde exp é

a função exponencial, μ e σ são constantes e Z tem a distribuição

normal padrão (com média 0 e variância 1).

Para valores p0=100, μ=0,1, σ=0,5, e denotando a função de distribuição acumulada da normal padrão por , a probabilidade

de pt > 50 para t=1 corresponde a:

, a probabilidade

de pt > 50 para t=1 corresponde a:

Para valores p0=100, μ=0,1, σ=0,5, e denotando a função de distribuição acumulada da normal padrão por

, a probabilidade

de pt > 50 para t=1 corresponde a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889304

Estatística

Denote o preço de um determinado ativo no instante ti por pi ,

para i=1,...,n, e assuma que a sua dinâmica pode ser escrita da

seguinte forma pi = pi-1 exp(μ + εi), onde μ é um parâmetro

desconhecido e (εi) é uma sequência independente e

identicamente distribuída da normal com média 0 e variância 1.

A média amostral de p1,p2,...,pn é denotada por

Suponha que queiramos testar se μ=0 contra a alternativa μ≠0.

O teste adequado e o valor da sua estatística de teste são:

Suponha que queiramos testar se μ=0 contra a alternativa μ≠0.

O teste adequado e o valor da sua estatística de teste são:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

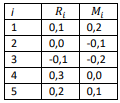

Q1889305

Estatística

Um modelo muito utilizado para explicar o retorno de um ativo

é o CAPM (Capital Asset Pricing Model). Esse modelo afirma que

o excesso de retorno do ativo em relação ao ativo livre de risco

é proporcional, em média, ao excesso de retorno do mercado,

novamente em relação ao ativo livre de risco. Se denotarmos o

retorno do ativo na data ti por Ri, o retorno do mercado na data

ti por Mi e o retorno do ativo livre de risco por Rf (assumido

constante no tempo), então o CAPM pode ser escrito como

onde os resíduos εi são assumidos independentes e identicamente distribuídos com média 0 e variância σ2 . Observamos retornos conforme a tabela a seguir.

Note que as médias amostrais de R e M são , e as variâncias amostrais de R e M são ambas 0,025.

, e as variâncias amostrais de R e M são ambas 0,025.

Assumindo-se o modelo CAPM e Rf = 5%, se a média do excesso de retorno para o mercado é 10%, a estimativa da média do excesso de retorno para o ativo é de:

onde os resíduos εi são assumidos independentes e identicamente distribuídos com média 0 e variância σ2 . Observamos retornos conforme a tabela a seguir.

Note que as médias amostrais de R e M são

, e as variâncias amostrais de R e M são ambas 0,025. Assumindo-se o modelo CAPM e Rf = 5%, se a média do excesso de retorno para o mercado é 10%, a estimativa da média do excesso de retorno para o ativo é de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889306

Estatística

Um analista da CGU gostaria de estimar a quantidade média de

processos administrativos contra um certo ente federativo com

95% de confiança. Assuma que o desvio padrão é conhecido e é

igual a cinco processos. A margem de erro aceita é 0,25.

O menor tamanho amostral que o analista deve usar é:

O menor tamanho amostral que o analista deve usar é:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889307

Estatística

O ativo A está gerando grande atração de matemáticos, que

conseguiram convencer a bolsa de valores a registrar preços

baseados em quantidades pouco usuais, como √2 e π. Durante

cinco dias foram observados os seguintes preços de dois ativos,

A e B, respectivamente:

e (100,30; 400,18; 207,01; 508,00; 912,11)

e (100,30; 400,18; 207,01; 508,00; 912,11)

Considerando esses valores, sobre a média e a variância dos retornos durante esses cinco dias, é correto afirmar que:

e (100,30; 400,18; 207,01; 508,00; 912,11) Considerando esses valores, sobre a média e a variância dos retornos durante esses cinco dias, é correto afirmar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889308

Matemática Financeira

Uma sociedade empresária está analisando a viabilidade

econômico-financeira de um projeto de investimento que

apresenta vida útil de sete anos. O critério principal para tomada

de decisão é o Valor Presente Líquido (VPL). Foi calculado o

payback nominal do seu fluxo de caixa e o resultado encontrado

foi de cinco anos.

Sendo assim, é correto afirmar que o projeto:

Sendo assim, é correto afirmar que o projeto:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889309

Administração Financeira e Orçamentária

Uma organização está avaliando um projeto de investimento que

apresenta um fluxo de caixa convencional que será descontado

por uma certa Taxa Mínima de Atratividade (TMA). O Valor

Presente Líquido (VPL) encontrado foi zero. Ao rever o projeto,

identificou-se que o investimento inicial estava subdimensionado

e a TMA estava superdimensionada.

Ao recalcular o VPL do projeto com esses ajustes, sabendo-se que a nova TMA é diferente da Taxa Interna de Retorno (TIR) do fluxo de caixa ajustado do projeto, o novo VPL encontrado:

Ao recalcular o VPL do projeto com esses ajustes, sabendo-se que a nova TMA é diferente da Taxa Interna de Retorno (TIR) do fluxo de caixa ajustado do projeto, o novo VPL encontrado:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889310

Matemática Financeira

Uma sociedade empresária, que utiliza capital de terceiros

proveniente de bancos, projeta o fluxo de caixa livre ao acionista

que deverá ser gerado por meio de um investimento que visa a

trocar um ativo imobilizado por outro mais produtivo.

Para o cálculo correto do Valor Presente Líquido (VPL) desse projeto, a sociedade empresária deverá descontar esses fluxos futuros pelo(a):

Para o cálculo correto do Valor Presente Líquido (VPL) desse projeto, a sociedade empresária deverá descontar esses fluxos futuros pelo(a):

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889311

Matemática Financeira

Uma sociedade empresária precisa decidir pela aprovação de um

dentre dois projetos mutuamente excludentes denominados “A”

e “B”.

A equipe responsável calcula a Taxa Interna de Retorno (TIR) de cada projeto e, apesar de serem diferentes entre si, ambas as TIR são superiores à taxa de desconto utilizada para o cálculo do Valor Presente Líquido (VPL).

Sabendo-se que a TIR de “A” é menor que a TIR de “B”, é correto afirmar que:

A equipe responsável calcula a Taxa Interna de Retorno (TIR) de cada projeto e, apesar de serem diferentes entre si, ambas as TIR são superiores à taxa de desconto utilizada para o cálculo do Valor Presente Líquido (VPL).

Sabendo-se que a TIR de “A” é menor que a TIR de “B”, é correto afirmar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889312

Administração Geral

Um analista experiente avaliou uma sociedade empresária pelo

método de fluxo de caixa descontado e, após o valuation, foram

encontrados os seguintes valores: Enterprise Value (Valor

Operacional) de R$ 200 milhões referente aos fluxos de caixa

esperados para os próximos cinco anos, Enterprise Value (Valor

Operacional) de R$ 180 milhões referente aos fluxos de caixa

estimados para os anos seguintes ao quinto ano em regime de

perpetuidade, Disponibilidades de R$ 30 milhões e Dívida

financeira bruta de R$ 110 milhões. A sociedade empresária

possui 15 milhões de ações. A ação está cotada na bolsa de

valores a R$ 22,00.

Sendo assim, o mercado está precificando a ação em:

Sendo assim, o mercado está precificando a ação em:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889313

Análise de Balanços

Duas sociedades empresárias Y e Z divulgaram seus relatórios

contábeis de 31/12/2021 e neles podem ser calculados os

respectivos índices de liquidez corrente (ILC). A sociedade

empresária Y apresentou ILC igual ao da sociedade empresária Z.

Dessa maneira, é correto afirmar que ambas possuem o(a) mesmo(a):

Dessa maneira, é correto afirmar que ambas possuem o(a) mesmo(a):

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889314

Análise de Balanços

Os donos de uma sociedade empresária gostariam de saber e

entender melhor a rentabilidade do patrimônio líquido da

sociedade empresária (também conhecido como Return On

Equity - ROE) da qual são proprietários e, para tanto, solicitaram

uma análise para os gestores da organização. Estes informaram

que, no ano em análise, a sociedade empresária apresentou 10%

de margem líquida, giro dos ativos igual a 0,5 vez, R$ 200 milhões

em ativo total médio, R$ 50 milhões em patrimônio líquido médio

e que o multiplicador de alavancagem financeira do benchmark

do setor é igual a 2 vezes.

Logo, é correto concluir que a sociedade empresária apresenta:

Logo, é correto concluir que a sociedade empresária apresenta:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889315

Análise de Balanços

Uma sociedade empresária apresentou, a partir dos dados

financeiros divulgados referentes ao ano de 2021, um Economic

Value Added (EVA) negativo.

Sendo assim, é correto afirmar que neste mesmo ano ela apresentou:

Sendo assim, é correto afirmar que neste mesmo ano ela apresentou:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889316

Economia

Um analista deseja calcular o custo de capital próprio de uma

sociedade empresária e, para tanto, decidiu fazer uso do modelo

de precificação de ativos conhecido como CAPM. Ele precisou

usar o coeficiente beta de 1,5 da sociedade empresária, assim

como o retorno do ativo livre de risco de 10% a.a. e um retorno

esperado de mercado de 17% a.a.

Sendo assim, ele pôde constatar que o beta da sociedade empresária representa o:

Sendo assim, ele pôde constatar que o beta da sociedade empresária representa o:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889317

Análise de Balanços

Uma sociedade empresária apresenta despesas de depreciação e

de amortização em sua DRE. Um analista, ao analisar tal relatório,

calcula seu EBIT e seu EBITDA, encontrando o EBIT maior que o

EBITDA.

Nesse caso, é correto afirmar que o analista:

Nesse caso, é correto afirmar que o analista: