Questões de Concurso Público Câmara dos Deputados 2023 para Analista Legislativo - Contador - Tarde

Foram encontradas 70 questões

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323233

Administração Financeira e Orçamentária

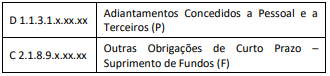

O regime de adiantamento (suprimento de fundo) é um

adiantamento de valores a um servidor para futura prestação de

contas. Esse adiantamento constitui despesa orçamentária, ou

seja, para conceder o recurso ao suprido é necessário percorrer

os três estágios da despesa orçamentária: empenho, liquidação e

pagamento.

Natureza da informação: patrimonial

Os registros contábeis acima representam o momento de

Natureza da informação: patrimonial

Os registros contábeis acima representam o momento de

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323234

Administração Financeira e Orçamentária

O Sistema Integrado de Administração Financeira do Governo

Federal (SIAFI) é o sistema informatizado que registra, controla e

contabiliza toda a execução Orçamentária, Financeira e

Patrimonial do Governo Federal, em tempo real.

Com relação ao SIAFI, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) O registro da Conformidade Contábil compete a profissional em contabilidade devidamente registrado no Conselho Regional de Contabilidade (CRC), em dia com suas obrigações profissionais, credenciado no SIAFI para este fim.

( ) Os órgãos Setoriais de Contabilidade são as unidades de gestão interna dos Ministérios, da Advocacia-Geral da União, do Poder Legislativo, do Poder Judiciário, do Ministério Público da União e da Defensoria Pública da União, responsáveis pelo acompanhamento contábil no SIAFI.

( ) O SIAFI modalidade Parcial é utilizado, atualmente, por todos os Órgãos da Administração Direta (Poderes Legislativo, Executivo e Judiciário) e por grande parte da Administração Indireta, em nível do Governo Federal.

As afirmativas são, respectivamente,

Com relação ao SIAFI, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) O registro da Conformidade Contábil compete a profissional em contabilidade devidamente registrado no Conselho Regional de Contabilidade (CRC), em dia com suas obrigações profissionais, credenciado no SIAFI para este fim.

( ) Os órgãos Setoriais de Contabilidade são as unidades de gestão interna dos Ministérios, da Advocacia-Geral da União, do Poder Legislativo, do Poder Judiciário, do Ministério Público da União e da Defensoria Pública da União, responsáveis pelo acompanhamento contábil no SIAFI.

( ) O SIAFI modalidade Parcial é utilizado, atualmente, por todos os Órgãos da Administração Direta (Poderes Legislativo, Executivo e Judiciário) e por grande parte da Administração Indireta, em nível do Governo Federal.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323235

Direito Tributário

Suponha que lei ordinária federal, de iniciativa de 10 Deputados

Federais, publicada em 30/12/2022 e estabelecendo que

produziria efeitos desde a data de sua publicação, além de tratar

da carreira dos auditores fiscais da Secretaria Especial da Receita

Federal do Brasil, criou também uma nova hipótese de isenção de

IPI (com a respectiva estimativa de impacto orçamentáriofinanceiro quanto a esta renúncia de receitas). Diante desse

cenário, a referida lei

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323236

Direito Tributário

Lei ordinária do Estado X, localizado na Região Sudeste do país,

previu que todas as rádios em território estadual que transmitem

sua programação por radiodifusão sonora de recepção livre e

gratuita teriam que recolher, pela alíquota de 17%, o ICMS

incidente sobre as prestações de serviço de comunicação na

modalidade de radiodifusão sonora. Acerca desse cenário,

assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323237

Direito Tributário

O Fisco do Município Alfa, interior do Estado Beta, deseja cobrar

taxa de coleta domiciliar de lixo devida por autarquia estadual

(cuja sede está situada na Capital do Estado Beta) referente a

imóveis de propriedade da autarquia situados no território do

Município Alfa e que estão alugados para atividades comerciais

de terceiros. Embora a autarquia estadual tenha sido instada a

cadastrar junto ao Fisco municipal seu domicílio tributário no

Município Alfa, não o fez. O Fisco do Município Alfa, então,

enviou a notificação para pagamento a um “Posto de

Atendimento ao Cidadão” desta autarquia situado no território

do Município Alfa, e não para a sede da autarquia, situada na

capital do Estado Beta.

Diante desse cenário e à luz do Código Tributário Nacional (CTN), assinale a afirmativa correta.

Diante desse cenário e à luz do Código Tributário Nacional (CTN), assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323238

Direito Tributário

Uma sociedade empresária nacional, com sede no Município Alfa,

Estado Beta, que disponibiliza conteúdo nacional de áudio por

meio da Internet (streaming), sem cessão definitiva, está em

dúvida sobre o imposto que deve recolher sobre sua atividade

principal e a favor de qual ente federado.

Diante desse cenário, a empresa deverá recolher

Diante desse cenário, a empresa deverá recolher

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323239

Direito Tributário

O responsável tributário é “aquele que, por questões de

conveniência e oportunidade, o Estado elege expressamente em

lei para figurar no polo passivo da relação, juntamente com o

contribuinte, ou substituindo-o” (ABRAHAM, Marcus. Curso de

direito tributário brasileiro. 4. ed. Rio de Janeiro: Forense, 2023).

Acerca da figura do responsável tributário em sentido amplo e à luz do Código Tributário Nacional (CTN), julgue as afirmativas a seguir.

I. O contribuinte de fato é considerado responsável tributário por substituição.

II. O espólio é pessoalmente responsável pelos tributos devidos pelo de cujus até a data da abertura da sucessão.

III. O crédito tributário relativo a uma contribuição de melhoria, devidamente lançada contra o proprietário anterior, subroga-se na pessoa do novo adquirente do imóvel, na condição de responsável por sucessão, ainda quando conste do título a prova da quitação do referido tributo.

Está correto o que se afirma em

Acerca da figura do responsável tributário em sentido amplo e à luz do Código Tributário Nacional (CTN), julgue as afirmativas a seguir.

I. O contribuinte de fato é considerado responsável tributário por substituição.

II. O espólio é pessoalmente responsável pelos tributos devidos pelo de cujus até a data da abertura da sucessão.

III. O crédito tributário relativo a uma contribuição de melhoria, devidamente lançada contra o proprietário anterior, subroga-se na pessoa do novo adquirente do imóvel, na condição de responsável por sucessão, ainda quando conste do título a prova da quitação do referido tributo.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323240

Direito Tributário

Visando a estimular o pagamento voluntário de débitos

tributários de ISS em um distrito do Município X, fortemente

atingido por um desastre natural, lei municipal específica

(acompanhada da estimativa de impacto orçamentário e

financeiro) concedeu anistia limitada às infrações punidas com

penalidades pecuniárias até determinado montante quanto ao

ISS de contribuintes situados neste distrito.

Acerca desse cenário e à luz do Código Tributário Nacional (CTN) e da Constituição Federal de 1988, tal anistia

Acerca desse cenário e à luz do Código Tributário Nacional (CTN) e da Constituição Federal de 1988, tal anistia

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323241

Direito Tributário

Acerca do fenômeno da prescrição e da decadência em matéria

tributária, levando em consideração o modo como tais institutos

são qualificados pelo texto literal do Código Tributário Nacional

(CTN), analise as afirmativas a seguir e assinale (V) para a

verdadeira e (F) para a falsa.

( ) A dívida tributária prescrita voluntariamente paga pelo contribuinte, por meio de parcelamento tributário, não pode ser objeto de repetição do indébito tributário.

( ) Enquanto a decadência tributária é modalidade de extinção do crédito tributário, a prescrição tributária torna judicialmente inexigível o crédito tributário ainda existente.

( ) Na situação em que, por vício formal, o lançamento anteriormente efetuado for anulado por decisão administrativa, o direito de a Fazenda Pública realizar novo lançamento extingue-se após 5 anos contados da data em que se tornar definitiva tal decisão anulatória.

As afirmativas são, respectivamente,

( ) A dívida tributária prescrita voluntariamente paga pelo contribuinte, por meio de parcelamento tributário, não pode ser objeto de repetição do indébito tributário.

( ) Enquanto a decadência tributária é modalidade de extinção do crédito tributário, a prescrição tributária torna judicialmente inexigível o crédito tributário ainda existente.

( ) Na situação em que, por vício formal, o lançamento anteriormente efetuado for anulado por decisão administrativa, o direito de a Fazenda Pública realizar novo lançamento extingue-se após 5 anos contados da data em que se tornar definitiva tal decisão anulatória.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323242

Direito Tributário

José é possuidor há três anos, com animus domini (com intenção

de proprietário), de um imóvel rural no Município Alfa, local de

sua habitação e de sua família, em vias de ser usucapido.

Ele recebeu visita da fiscalização municipal, que constatou sua

posse. No ano seguinte, José recebeu carnê de cobrança do

Imposto sobre a Propriedade Territorial Rural (ITR) já em seu

nome.

Diante desse cenário, assinale a afirmativa correta.

Diante desse cenário, assinale a afirmativa correta.