Questões de Concurso Público CVM 2024 para Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

Foram encontradas 70 questões

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515983

Contabilidade Geral

Os segmentos reportáveis são apresentados de modo consistente

com os relatórios internos revisados regularmente pelo principal

responsável pela tomada de decisões operacionais de uma

companhia S.A., o diretor presidente executivo, para fins de

avaliação do desempenho de cada segmento e alocação de

recursos para esses segmentos. Dessa forma, as informações por

segmento são apresentadas em zonas geográficas, uma vez que

os riscos e taxas de retorno são afetados predominantemente

pelo fato de a companhia operar em diferentes regiões.

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515984

Contabilidade Geral

Uma empresa S.A denominada A possui 20% da empresa S.A.

denominada B e classificada como coligada. Durante 2024, a

empresa A vendeu para a empresa B, por R$ 150 mil,

mercadorias que custaram R$ 50 mil. Na data de encerramento

das demonstrações contábeis em 2024, esse estoque entre

empresas não havia sido vendido pela coligada para terceiros.

Durante 2025, a coligada vendeu o estoque para terceiros. Considerando as informações apresentadas e 34% de tributos, a empresa investidora:

Durante 2025, a coligada vendeu o estoque para terceiros. Considerando as informações apresentadas e 34% de tributos, a empresa investidora:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515985

Contabilidade Geral

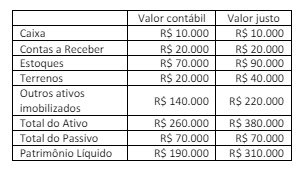

Uma empresa S.A. adquiriu 40% das ações de outra companhia

S.A. denominada B. O preço pago foi de R$ 130.000. Os ativos e

passivos da empresa B naquela data tinham os seguintes valores

contábeis e justos:

Considerando as informações apresentadas, o analista da CVM identificou que:

Considerando as informações apresentadas, o analista da CVM identificou que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515986

Contabilidade Geral

Uma empresa S.A. possui um grupo de máquinas com valor

contábil agregado de R$ 123.000 em 31 de dezembro de 2023.

Para a empresa, esse grupo de máquinas constitui uma unidade

geradora de caixa. Com base na diminuição da produtividade

esperada das máquinas à medida que envelhecem, e nos custos

crescentes em que se incorrerá para gerar a produção, construiu-se a seguinte tabela em relação ao grupo de máquinas.

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515987

Contabilidade Geral

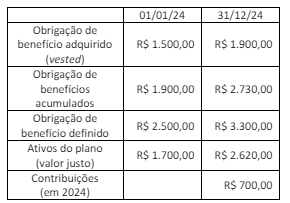

Uma empresa S.A. patrocina um plano de pensão de benefício

definido. O atuário da empresa fornece as seguintes informações

sobre o plano:

O saldo do valor líquido do ativo/passivo do plano de pensão em 1º de janeiro de 2024 era de R$ 800,00. O custo do serviço foi de R$ 400,00 e os benefícios pagos de R$ 200,00, ambos em 2024. Os benefícios adquiridos são aqueles que o empregado tem direito a receber mesmo que não preste serviços adicionais no âmbito do plano. A empresa calcula a obrigação de pensão de benefícios adquiridos usando os níveis salariais atuais; essa obrigação inclui apenas benefícios adquiridos. A taxa de desconto (juros) é de 10%.

Considerando as informações apresentadas, o analista da CVM calculou o retorno real dos ativos do plano no valor de:

O saldo do valor líquido do ativo/passivo do plano de pensão em 1º de janeiro de 2024 era de R$ 800,00. O custo do serviço foi de R$ 400,00 e os benefícios pagos de R$ 200,00, ambos em 2024. Os benefícios adquiridos são aqueles que o empregado tem direito a receber mesmo que não preste serviços adicionais no âmbito do plano. A empresa calcula a obrigação de pensão de benefícios adquiridos usando os níveis salariais atuais; essa obrigação inclui apenas benefícios adquiridos. A taxa de desconto (juros) é de 10%.

Considerando as informações apresentadas, o analista da CVM calculou o retorno real dos ativos do plano no valor de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515988

Contabilidade Geral

Uma empresa S.A. assinou um contrato de arrendamento de um

armazém. A vida útil do ativo é de 5 anos e seu valor justo é de

R$ 20.000. O contrato estipula as seguintes regras: (i) os

pagamentos de aluguel de R$ 4.638, totalizando R$ 23.190 (valor

presente de R$ 20.000), deverão ser feitos no início de cada ano

do arrendamento de 5 anos e nenhum valor residual é esperado

no final do arrendamento; (ii) a empresa S.A. deverá reembolsar

anualmente o arrendador por quaisquer impostos imobiliários

incorridos no ano (no ano anterior, o custo dos impostos

imobiliários foi de R$ 700, embora esses custos variem de ano

para ano); (iii) a empresa S.A. deverá efetuar um pagamento de

R$ 500, totalizando R$ 2.500 (valor presente de R$ 2.156), junto

com o pagamento do aluguel a cada período, para cobrir o seguro

que a arrendadora possui do armazém. A empresa S.A. pagou

honorários advocatícios de R$ 1.000 na execução do

arrendamento.

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515989

Contabilidade Geral

Em 1º de janeiro de 2024, um banco emitiu um empréstimo de

1 milhão de reais para três anos e determinou as seguintes

probabilidades em relação a esse empréstimo com base no

histórico:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515990

Contabilidade Geral

Em 1º de janeiro de 2024, a empresa S.A. celebra um contrato

com um cliente para vender condicionadores de ar por R$ 4.000

cada um. Se o cliente adquirir mais de 1.000 condicionadores de

ar em um ano fiscal, o contrato estabelece que o preço será

reduzido retroativamente para R$ 3.800 por unidade. Em 31 de

março de 2023, a empresa S.A. vende e entrega 80

condicionadores de ar ao cliente. Nesse momento, a empresa

estima que é altamente provável que a compra do cliente não

venha a exceder o limite de 1.000 unidades exigidas para o

desconto por volume no ano fiscal. Consequentemente, a

empresa S.A. reconhece um valor de receitas para o primeiro

trimestre findo em 31 de março de 2023. No início de junho de

2023, o cliente adquire outra empresa e, no final do segundo

trimestre, 30 de junho de 2023, a empresa S.A. vende e entrega

500 aparelhos adicionais ao cliente. Diante do novo fato, a

empresa S.A. estima que é altamente provável que as compras do

cliente ultrapassarão o limite de 1.000 aparelhos para o ano

fiscal. A empresa S.A. reconhece novamente receitas para o

trimestre encerrado em 30 de junho de 2023.

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515991

Contabilidade Geral

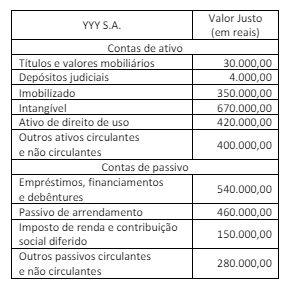

A empresa ZZZ S.A. concluiu, em 1º de novembro de 2023, a

aquisição de 100% das ações da YYY S.A. O preço de aquisição foi

de R$ 2 milhões pagos à vista, em recursos financeiros. O

patrimônio líquido da YYY S.A. era de R$ 200 mil. A YYY S.A. é a

maior rede varejista especializada em produtos frescos, com foco

em frutas, legumes e verduras, possuindo uma rede de 60 lojas

em 6 estados brasileiros e sendo referência digital do setor no

país, com as vendas online representando 30% do total. A

ZZZ S.A., através de avaliação de consultores externos, efetuou os

estudos para determinação do valor justo dos ativos e passivos

para a alocação do preço de compra. O avaliador identificou

passivos contingentes (não prováveis que sejam requeridas

saídas de recursos para liquidar a obrigação) mensurados a valor

justo com confiabilidade no valor de R$ 100.000,00.

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515992

Contabilidade Geral

Uma empresa B é de propriedade das empresas X, Y e Z na

proporção de 55%, 40% e 5% dos direitos de voto,

respectivamente. A gestão e as operações de B são regidas por

um acordo de acionistas que requer o consentimento de X e Y.

X detém uma opção de compra sobre as ações de Y, que é

exercível pelo valor justo em caso de impasse entre as partes. Se

X e Y não chegarem a um acordo, o acordo de acionistas inclui

vários mecanismos não vinculativos desenhados para ajudar as

partes a chegarem a um acordo. Contudo, se mesmo assim X e Y

não chegarem a um acordo, então X poderá exercer a sua opção

de compra para adquirir as ações de B detidas por Y. Não existem

barreiras que impeçam X de exercer a opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o analista da CVM identificou que:

Considerando as informações apresentadas e os preceitos do CPC 36, o analista da CVM identificou que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515993

Auditoria

No tocante aos procedimentos e evidências de auditoria, é

correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515994

Auditoria

Suponha que um auditor independente tenha sido responsável

pela realização das auditorias de demonstrações financeiras de

uma entidade nos últimos três exercícios. No exercício corrente,

esse mesmo auditor foi novamente contratado para realizar a

auditoria das demonstrações financeiras. Nesse contexto, o

auditor percorreu os controles internos atinentes aos riscos de

auditoria relativos ao reconhecimento de receitas de vendas e

custos das mercadorias vendidas e obteve evidências de que

determinados controles-chave recentemente modificados não

estão operando de forma eficaz. Diante disso, optou por adotar

uma abordagem de auditoria fundamentalmente substantiva.

Nesse sentido, o auditor realizou a solicitação de confirmações

externas de clientes selecionados e acompanhou o inventário

físico de estoques de mercadorias em data próxima à data das

demonstrações financeiras sob auditoria.

Dentro desse contexto, é correto afirmar que:

Dentro desse contexto, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515995

Auditoria

Na realização de procedimentos analíticos substantivos na

auditoria de afirmações relativas às transações de vendas e

saldos de contas a receber de uma entidade, uma atividade típica

é o(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515996

Auditoria

Suponha que um auditor tenha concluído que o uso da base

contábil de continuidade operacional nas demonstrações

financeiras é apropriado, mas também que existia incerteza

relevante sobre a capacidade de continuidade operacional da

entidade, tendo essa incerteza relevante sido adequadamente

divulgada nas demonstrações financeiras.

Nesse caso, o relatório do auditor independente deve:

Nesse caso, o relatório do auditor independente deve:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515997

Auditoria

Considere os testes de auditoria a seguir.

I. Observar a contagem física de estoques feita pela entidade que reporta e fazer testes de contagem para uma amostra de itens do estoque.

II. Obter confirmações externas junto a credores da entidade com o objetivo de assegurar que todos os passivos que deviam ter sido registrados foram registrados

III. Fazer teste substantivo das receitas no final do ano por meio de documentos que suportam as vendas realizadas antes e depois da data de encerramento das demonstrações financeiras para verificar a adequada contabilização no período de competência.

IV. Recalcular o custo dos estoques para uma amostra de itens, cotejando com a documentação suporte de compras realizadas.

V. Examinar se as notas explicativas contêm todas as informações relevantes que são requeridas pelas normas de contabilidade.

As afirmações tratadas por cada um desses testes de auditoria são, respectivamente:

I. Observar a contagem física de estoques feita pela entidade que reporta e fazer testes de contagem para uma amostra de itens do estoque.

II. Obter confirmações externas junto a credores da entidade com o objetivo de assegurar que todos os passivos que deviam ter sido registrados foram registrados

III. Fazer teste substantivo das receitas no final do ano por meio de documentos que suportam as vendas realizadas antes e depois da data de encerramento das demonstrações financeiras para verificar a adequada contabilização no período de competência.

IV. Recalcular o custo dos estoques para uma amostra de itens, cotejando com a documentação suporte de compras realizadas.

V. Examinar se as notas explicativas contêm todas as informações relevantes que são requeridas pelas normas de contabilidade.

As afirmações tratadas por cada um desses testes de auditoria são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515998

Auditoria

Tendo em vista o objetivo do uso da amostragem em auditoria,

que é o de proporcionar uma base razoável para o auditor chegar

a uma conclusão quanto à população da qual a amostra é

selecionada, analise os fatores a seguir.

I. Incremento na distorção tolerável.

II. Incremento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população.

III. Incremento no risco de distorção relevante.

IV. Maior uso de outros procedimentos de auditoria direcionados à mesma afirmação.

Os efeitos de cada um desses quatro fatores, no tamanho da amostra selecionada para a realização de um teste substantivo direcionado a uma afirmação das demonstrações financeiras, são, respectivamente:

I. Incremento na distorção tolerável.

II. Incremento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população.

III. Incremento no risco de distorção relevante.

IV. Maior uso de outros procedimentos de auditoria direcionados à mesma afirmação.

Os efeitos de cada um desses quatro fatores, no tamanho da amostra selecionada para a realização de um teste substantivo direcionado a uma afirmação das demonstrações financeiras, são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515999

Auditoria

Com relação aos requerimentos de revisão interna, por parte das

firmas de auditoria, da qualidade dos trabalhos, é correto afirmar

que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516000

Auditoria

No tocante ao mecanismo de revisão externa de qualidade

estipulado pelas normas brasileiras de contabilidade, é correto

afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516001

Auditoria

Analise as situações a seguir.

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516002

Auditoria

Segundo as normas brasileiras de contabilidade aplicáveis aos

trabalhos de asseguração, considera-se um risco de auditoria: