Questões de Concurso Público Prefeitura de Dourados - MS 2022 para Auditor Fiscal de Tributos Municipais

Foram encontradas 22 questões

A Demonstração do Valor Adicionado DVA foi introduzida no Brasil através da Lei 11.638 / 2007, que promoveu alterações na Lei 6.404 / 76. A Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado estabelece critérios para a elaboração e apresentação da Demonstração do Valor Adicionado DVA. Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A Demonstração do Valor Adicionado DVA representa um dos elementos do Balanço Social e tem por finalidade evidenciar a riqueza criada pela empresa e sua distribuição durante determinado período.

( ) Todas as empresas são obrigadas pela legislação a apresentarem e divulgarem a Demonstração do Valor Adicionado DVA, de acordo com a Lei 11.638 / 2007.

( ) Para a elaboração da Demonstração do Valor Adicionado são utilizadas as informações disponíveis na Demonstração do Resultado do Exercício.

( ) A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas. Os principais componentes da riqueza criada devem ser detalhados, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/ prejuízos do exercício.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

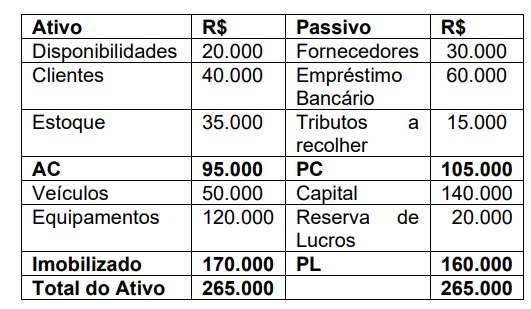

A empresa JHG Ltda apresentou em 30.04.20X2 o seguinte Balanço Patrimonial:

Após o encerramento do exercício, ocorreram os seguintes fatos contábeis:

I. Compra de mercadorias à vista, no valor de R$ 10.000,00.

II. Recebimento de metade do valor de clientes.

III. Compra de veículos através de financiamento, no valor de R$ 20.000,00.

IV. Pagamento de metade do valor dos fornecedores.

Após esses fatos, a contabilidade levantou um

novo Balanço Patrimonial. Assinale a

alternativa correta que apresenta os valores de

algumas contas do novo balanço.