Questões de Concurso Público Prefeitura de Estreito - MA 2022 para Contador

Foram encontradas 50 questões

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Provas:

IVIN - 2022 - Prefeitura de Estreito - MA - Auditor de Controle Interno

|

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

IVIN - 2022 - Prefeitura de Estreito - MA - Executivo Público |

IVIN - 2022 - Prefeitura de Estreito - MA - Assistente Social |

IVIN - 2022 - Prefeitura de Estreito - MA - Bioquímico |

IVIN - 2022 - Prefeitura de Estreito - MA - Farmacêutico |

IVIN - 2022 - Prefeitura de Estreito - MA - Fisioterapeuta |

IVIN - 2022 - Prefeitura de Estreito - MA - Psicólogo |

Q3045857

Ética na Administração Pública

Acerca da ética aplicada ao serviço público, assinale a

única alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Provas:

IVIN - 2022 - Prefeitura de Estreito - MA - Auditor de Controle Interno

|

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

IVIN - 2022 - Prefeitura de Estreito - MA - Executivo Público |

IVIN - 2022 - Prefeitura de Estreito - MA - Assistente Social |

IVIN - 2022 - Prefeitura de Estreito - MA - Bioquímico |

IVIN - 2022 - Prefeitura de Estreito - MA - Farmacêutico |

IVIN - 2022 - Prefeitura de Estreito - MA - Fisioterapeuta |

IVIN - 2022 - Prefeitura de Estreito - MA - Psicólogo |

Q3045858

História e Geografia de Estados e Municípios

Sobre o Estado do Maranhão, assinale a única

alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Provas:

IVIN - 2022 - Prefeitura de Estreito - MA - Auditor de Controle Interno

|

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

IVIN - 2022 - Prefeitura de Estreito - MA - Executivo Público |

IVIN - 2022 - Prefeitura de Estreito - MA - Assistente Social |

IVIN - 2022 - Prefeitura de Estreito - MA - Bioquímico |

IVIN - 2022 - Prefeitura de Estreito - MA - Farmacêutico |

IVIN - 2022 - Prefeitura de Estreito - MA - Fisioterapeuta |

IVIN - 2022 - Prefeitura de Estreito - MA - Psicólogo |

Q3045859

Atualidades

A pandemia de Sars-Cov-2, causadora da Covid-19,

completou dois anos e meio em julho de 2022. Em

agosto do mesmo ano, os números alcançaram

patamares alarmantes, motivando a recomendação

de cuidados pelas autoridades. De acordo com as

estatísticas oficiais divulgadas pelas autoridades, em

agosto de 2022, o Brasil já contabilizava

aproximadamente:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Provas:

IVIN - 2022 - Prefeitura de Estreito - MA - Auditor de Controle Interno

|

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

IVIN - 2022 - Prefeitura de Estreito - MA - Executivo Público |

IVIN - 2022 - Prefeitura de Estreito - MA - Assistente Social |

IVIN - 2022 - Prefeitura de Estreito - MA - Bioquímico |

IVIN - 2022 - Prefeitura de Estreito - MA - Farmacêutico |

IVIN - 2022 - Prefeitura de Estreito - MA - Fisioterapeuta |

IVIN - 2022 - Prefeitura de Estreito - MA - Psicólogo |

Q3045860

Atualidades

Acerca do desenvolvimento sustentável, assinale a

alternativa correta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Provas:

IVIN - 2022 - Prefeitura de Estreito - MA - Auditor de Controle Interno

|

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

IVIN - 2022 - Prefeitura de Estreito - MA - Executivo Público |

IVIN - 2022 - Prefeitura de Estreito - MA - Assistente Social |

IVIN - 2022 - Prefeitura de Estreito - MA - Bioquímico |

IVIN - 2022 - Prefeitura de Estreito - MA - Farmacêutico |

IVIN - 2022 - Prefeitura de Estreito - MA - Fisioterapeuta |

IVIN - 2022 - Prefeitura de Estreito - MA - Psicólogo |

Q3045861

Atualidades

O Instituto Brasileiro de Geografia e Estatística

(IBGE) divulgou no dia 9 de agosto de 2022 que o

IPCA acumulado nos últimos doze meses está em

10,07%. Isso significa que:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045992

Contabilidade Geral

De acordo com a Lei n° 6.404/76, assinale a

alternativa incorreta sobre as Demonstrações

Financeiras:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045993

Administração Financeira e Orçamentária

De acordo com a Lei Complementar n° 101/2000,

assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045994

Administração Financeira e Orçamentária

De acordo com a Lei Complementar n° 101/2000, ao

final de cada quadrimestre será emitido pelos

titulares dos Poderes o Relatório de Gestão Fiscal.

Assinale o que não pertence a esse relatório:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045995

Contabilidade Pública

Sobre as Receitas Públicas na Lei n° 4320/1964,

assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045996

Contabilidade Pública

Sobre os créditos adicionais na Lei n° 4320/1964,

assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045997

Contabilidade Pública

Sobre a execução do orçamento na Lei n°

4320/1964, assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045998

Contabilidade de Custos

Sobre os Princípios Fundamentais da Contabilidade

assinale a sequência correta:

I. Princípio que reconhece que o patrimônio é o objeto da contabilidade e pertence à entidade, sem se confundir com os patrimônios particulares (dos seus sócios ou proprietários).

II. Princípio que se refere ao registro dos fatos contábeis de maneira tempestiva e íntegra, ou seja, no momento oportuno (mais próximo possível de quando ele foi gerado) e com as informações completas e fidedignas, sem omissões ou excessos.

III. Princípio que diz que os registros de receitas e despesas devem ser incluídos na apuração dos resultados do exercício (DRE) quando o fato gerador ocorre, independentemente de quando acontece o pagamento ou recebimento.

IV. Princípio que considera o menor valor na mensuração de ativos e o maior valor na mensuração de passivos.

I. Princípio que reconhece que o patrimônio é o objeto da contabilidade e pertence à entidade, sem se confundir com os patrimônios particulares (dos seus sócios ou proprietários).

II. Princípio que se refere ao registro dos fatos contábeis de maneira tempestiva e íntegra, ou seja, no momento oportuno (mais próximo possível de quando ele foi gerado) e com as informações completas e fidedignas, sem omissões ou excessos.

III. Princípio que diz que os registros de receitas e despesas devem ser incluídos na apuração dos resultados do exercício (DRE) quando o fato gerador ocorre, independentemente de quando acontece o pagamento ou recebimento.

IV. Princípio que considera o menor valor na mensuração de ativos e o maior valor na mensuração de passivos.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

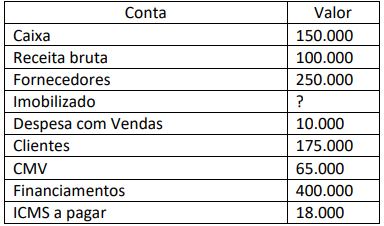

Q3045999

Contabilidade Geral

Abaixo temos o balancete da empresa Beta do

período 20XX. Com base nele, assinale o valor

correto da conta Imobilizado:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046000

Contabilidade Geral

Assinale a alternativa que apresenta a classificação

correta e respectivamente das contas abaixo:

I. Depreciação acumulada. II. PIS a recolher. III. PIS a recuperar. IV. PIS sobre a receita. V. Despesa de depreciação.

I. Depreciação acumulada. II. PIS a recolher. III. PIS a recuperar. IV. PIS sobre a receita. V. Despesa de depreciação.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046001

Contabilidade Geral

São contas de resultado:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046002

Administração Financeira e Orçamentária

Os Princípios Orçamentários visam estabelecer

diretrizes norteadoras básicas. Assinale a alternativa

que relaciona corretamente os princípios:

I. Princípio que determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

II. Princípio que determina ao governo divulgar o orçamento público de forma ampla à sociedade; publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa.

III. Princípio que obriga a registrarem receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

IV. Princípio que determina existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

I. Princípio que determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

II. Princípio que determina ao governo divulgar o orçamento público de forma ampla à sociedade; publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa.

III. Princípio que obriga a registrarem receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

IV. Princípio que determina existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046003

Contabilidade Geral

A Lei 6.404/1976 no art. 176 estabelece que ao final

de cada exercício social a diretoria fará elaborar as

demonstrações financeiras. De acordo com elas

assinale a correspondência correta:

I. A demonstração evidencia resumidamente os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e forma em que foi distribuída.

II. A demonstração evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados do Patrimônio Líquido.

III. A demonstração evidencia quais foram as saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo.

IV. A demonstração evidencia, qualitativa e quantitativamente, durante o período, a posição patrimonial e financeira da Entidade.

V. A demonstração evidencia o resultado apurado num determinado período com base nas operações realizadas na empresa.

I. A demonstração evidencia resumidamente os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e forma em que foi distribuída.

II. A demonstração evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados do Patrimônio Líquido.

III. A demonstração evidencia quais foram as saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo.

IV. A demonstração evidencia, qualitativa e quantitativamente, durante o período, a posição patrimonial e financeira da Entidade.

V. A demonstração evidencia o resultado apurado num determinado período com base nas operações realizadas na empresa.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

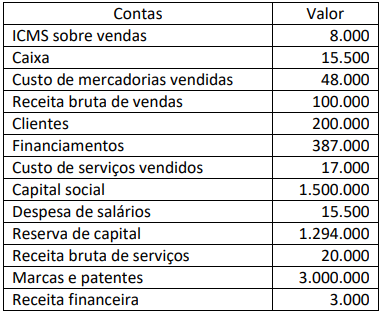

Q3046004

Contabilidade Geral

Abaixo temos o balancete de verificação da empresa

Alfa no período 20XX. De acordo com as contas

marque a alternativa que apresenta o Lucro/Prejuízo

do Exercício:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046005

Contabilidade Geral

A empresa Beta em 30/09/20XX possuía um estoque

de 20 unidades de mercadorias no valor total de R$

4.000, e ela adota o custo médio. Durante o mês de

outubro, foram realizadas as seguintes operações

com mercadorias:

Dia 05 – compra de 100 unidades pelo preço unitário de R$ 250.

Dia 10 – venda de 80 unidades pelo preço unitário de a R$ 350.

Dia 15 – compra de 150 unidades pelo preço total de R$ 22.500.

Dia 20 – venda de 40 unidades pelo preço total de R$ 12.000.

Dia 30 – compra de 30 unidades pelo preço unitário de R$ 280.

Qual o valor do preço unitário do estoque em 31/10/20XX?

Dia 05 – compra de 100 unidades pelo preço unitário de R$ 250.

Dia 10 – venda de 80 unidades pelo preço unitário de a R$ 350.

Dia 15 – compra de 150 unidades pelo preço total de R$ 22.500.

Dia 20 – venda de 40 unidades pelo preço total de R$ 12.000.

Dia 30 – compra de 30 unidades pelo preço unitário de R$ 280.

Qual o valor do preço unitário do estoque em 31/10/20XX?

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046006

Contabilidade Geral

A empresa Gama em 10/07/20X1 efetuou a compra

de um veículo à vista no valor de R$ 150.000. Foi

estimada uma vida útil de 5 anos, com valor residual

de 20% do seu preço de aquisição. O veículo foi

colocado em uso a partir de 01/08/20X1 e a empresa

adota o método quotas constantes para

depreciação. Qual o valor da conta depreciação

acumulada no fechamento do período em

31/12/20X2?